���գ��������ھ��ٰ���2018·�й������ݸ߷���̳��TalkingData��ʼ�˴���������ʢ�Ƽ���ʼ������������Ƽ���ʼ�˷��ڵ�7λ����CEO������δ�������������ҵ����ȹ۲죬�������ڻ��Ϸ����ˡ��й���������ҵ���桷(���¼�Ʊ���)��

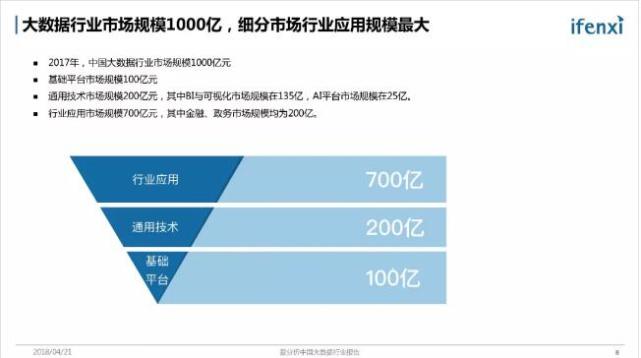

�����桷�ƣ�2017���������ҵ�����г���ģ1000�ڣ�������ҵӦ��ϸ���г���ģΪ700�ڣ��Ǵ�������ҵ���ϸ�����������ڽ��ڡ����������������ߡ�

�����������г���ģ1000�ڣ�ϸ���г���ҵӦ�ù�ģ���

�����桷��ʾ�����������ݲ�ҵ��Ϊ����ƽ̨��ͨ�ü�������ҵӦ�õȶ��ϸ���г���2017������������г���ģ1000�ڡ�

ϸ���г��У�����ƽ̨�����г���ģ��100��Ԫ���ң�ͨ�ü��������г���ģ��200��Ԫ���ҡ���ҵӦ�ò㣬�������ڸ�����ҵӦ�ò���ϴ�Ӧ����Գ���Ľ��ڡ����������г���ģΪ200��Ԫ��������ҵӦ���г���ģΪ700�ڡ�

�������ڽ��ڡ�����������������

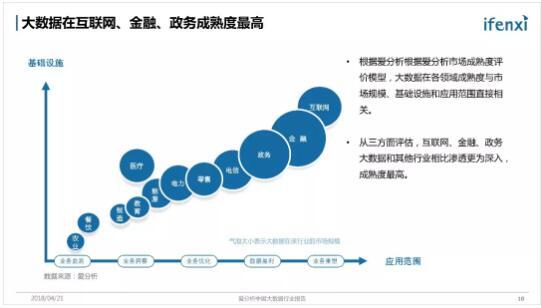

�����桷��ʾ���������ڸ��и�ҵ�ij�����������ʩ���г���ģ��Ӧ�÷�Χ��ϵ���С�

���ݵ��У����ڡ�����������������ҵ��ITͶ��λ�и���ҵǰ�У�����“������+����”���ռ��������ƺ���������ݵ���أ�����2017��ITͶ�볬��800��Ԫ��ռ�й�IT��Ͷ���5-10%������һֱ����ITͶ�����ҵ��������Ϊ����2017���й�����ҵ����ITͶ��Ϊ800��Ԫ������������ҵ��ITͶ��ͻ��ǧ��Ԫ��ء�

������ʩ�����ͬ����Դ�����Ӧ�����Ӧ�ò����ܴ�Ӱ�졣��Ϣ���Ǵ����ݵĻ�������������ҵ��Ϣ���̶���ߣ����ڡ�������ҵ��20���ͳ��ѿ�ʼ������Ϣ�����裬����ʮ���귢չ��������Ϣ���ѽ�����ϡ����ҽ�ơ���ҵ�������ڡ�����ͻ�������ҵ�ṹ������ռ�ȸߣ����ݱ����̶ȸߡ�

�Ƽ��㡢�����ݡ�AI��IoT������ں���δ�����ƣ��ṩ�����������Ĺ�˾�������

�����桷ָ��������ⲻͬ���й��г��Ƽ��㡢�����ݡ�AI��IoT�ȼ���������ͬʱ�䱬������ҵ�ͻ�ͬһʱ��ɹ��Ƽ��㡢�����ݡ�AI�Ȳ�Ʒ����ҵ�ͻ�����Ŀ����ͨ���¼�����ʵ�ֿ�Դ������ʵ����һĿ����Ҫ������ںϣ������߽�����ģ����

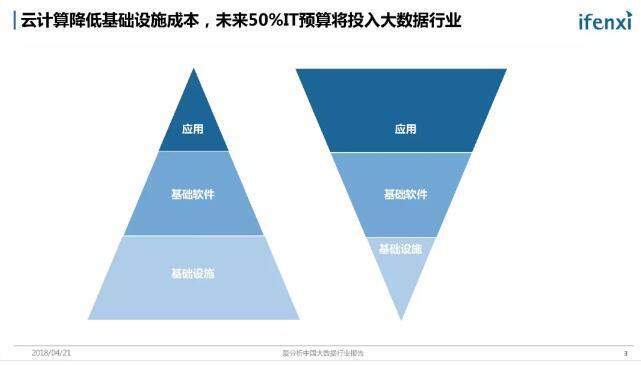

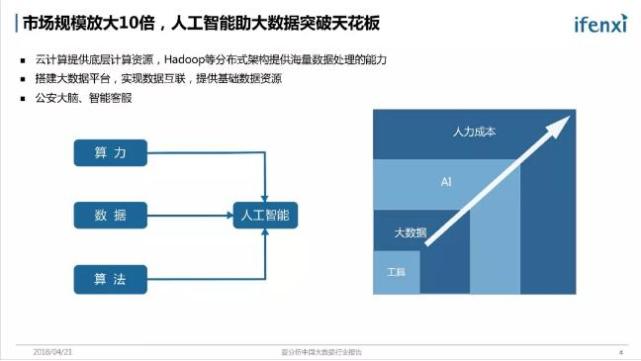

�Ƽ�����Ϊ�����ݵĻ��������������ҵ��ITӲ���ɱ������г���50%��ITԤ��Ͷ�뵽�����ݡ�AI��Ӧ�á�AI��ʹ�����ݴӸ���������������߽�����ʹ�����ݳ���ͻ�ƹ��������컨�壬��չ�ռ�Ŵ�10���������ܿͷ�����AI�����ķ�չʹ�ü������̵��г��ռ���ԭ�ȵ�30-50��������300-400�ڡ�

IoT�����ķ�չ��ȫ�������ݺͻ������ݣ���������Ӧ�ô������Ӷ�Ԫ�����ݣ��������ӷḻ��Ӧ�ó�������Ӫ������ͨ��WIFI������������ͷ��;����ʵ�����ϡ��������ݵĴ�ͨ���γ�����Ӫ���ջ����Ӷ�ʵ�ָ����û���ȫ�������ڣ������û�ת���ʡ�

������ںϴ�ʹ�ͻ���������Ӷ�Ԫ�������ӻ����ṩ�����������Ĵ����ݹ�˾���ӷ���δ�����ƣ���������ҵ��ռ�ݸ���Ҫ��λ���ṩ������ȵij�����Ӧ�á�

����Ϊ������������ʦ��ڻ��Ϸ���������ݽ�ʵ¼��

�ݽ�ʵ¼

����ڿ�����������ҵδ������ʱ��������Ҫ��ע��������·����չ�IJ��죬�������Ǵ����ݣ��������Ƽ����AI�ȡ�

������ͼ�����ǿ��Եó��м������ۣ�

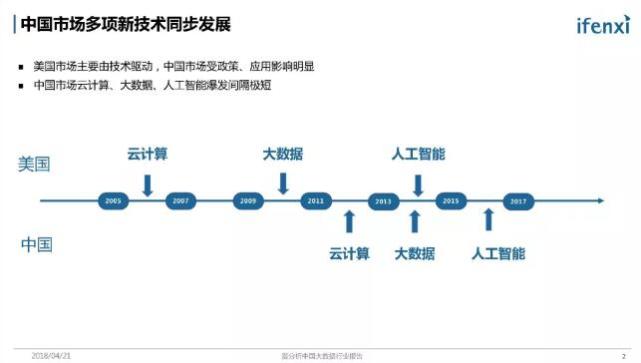

��һ�� ���ǿ����������г��Ǽ����������ȴӵײ����ƽ̨���죬�����쵽�ϲ�Ӧ�á�2006��AWS��������ṩ����2009-2010������ݻ���ƽ̨��˾Cloudera��Hortonworks������2015��Google��ԴTensorFlowƽ̨����Щ�¼���ʹ�Ƽ��㡢�����ݡ�AI������ٷ�չ�Ρ�

�й��г�������Ӧ�á�����Ϊ�������Ƽ�����ҵ���ٷ�չ��ԭ����2012-2013����Ϸ���ƶ��������ı�����2014-2015�꣬������̨һϵ�����ô����ݵ����ߣ���ʹ������ҵ���ٷ�չ��

��ˣ��й��г�Ӧ���͵Ĺ�˾��չ�ٶȸ��졣�����Ѿ����еĴ����ݹ�˾Splunk��Tableau��Cloudera��MongoDB���ǻ���ƽ̨��ͨ�ü�����Ĺ�˾�������г���չ�ٶȿ��TalkingData��ͬ�ܿƼ��ȹ�˾����������Ӧ���͵Ĺ�˾��

�ڶ��� ��ͬ�������г�ÿһ����м����һ���ܴ��ʱ�������й��г��Ƽ��㡢�����ݡ��˹�������Щ����ʱ�����̣ܶ�������ͬʱ������

��ˣ������ڸ�����ҵ�ķ�չ�Dz�����ģ���ͬ��ҵ�����ʲ���ܴ�ͬʱ����������ҵ����ֻ�������ݣ���Ҫ�ص��ע�Ƽ��㡢AI�Դ�������ҵ��Ӱ�졣

���ȣ����ǿ��Ƽ���Դ����ݵ�Ӱ�졣

�Ƽ���Դ�������ҵ����Ӱ���ǽ���������������ʩ�ijɱ���δ������50%���ϵ�ITԤ���Ͷ�뵽Ӧ�ò㣬Ҳ���Ǵ����ݺ�AI��ITԤ��Ľṹ������ߵ��������Σ�ת����ұߵĵ������Ρ�

������Ϊ�����������ϲ�Ӧ�ã�������������IT�����ϻ��������й������С��������ǵĵ��У��й�������ITͶ���70%������Ӳ��Ͷ�룬ʣ��30%Ͷ���������ͷ�������������ֻ��15-20%��ITԤ��Ͷ��Ӳ��������Ԥ��Ͷ�뵽�����ͷ���

�ڶ���Ӱ�������������ij��죬�����˴�����ҵ��Ľ����ɱ�����ԭ�������µĽ���ʱ�����̵����ܡ�

������Ӱ���ǣ�����SaaS���ʲ�����������������ݻ�۵��ƶˣ����ӱ�ݵ�ʵ�����ݻ�ͨ������

��Σ����ǿ�AI���ڴ����ݵ�Ӱ�죬AI����������������ͻ�ƹ����������컨�壬���г��ռ�Ŵ�10����ͬʱ�����Խ��ʹ����ݹ�˾������������������˾����ܡ�

�����ܿͷ�Ϊ�����ͷ������г���ģ�Ǻ�С�ģ������30��50�ڵ��г���ģ���������ͷ��г���ģ�ܴ��й��Ŀͷ���Ա��300-500���ˣ�����ƽ��5-6��������ɱ����㣬�����ͷ��г���ģ����2000�ڡ����������15-20%�����ܿͷ�����������г��ռ����300-400�ڡ�

���������ֻ���ͷ���������ʹ�������ݷ����ȼ������ܹ�������ԱЧ�ʣ�����Ȼ���Ѵ����������ⲿ���г�����ͨ��AI�������ܹ�ʵ��������������̾������뵽��300-400�ڵ��г���

���������������������Ĺ�˾ͨ����ȷ����ͻ����γ������ҵ��֪ʶͼ�ף�Ҳ����“��������”���γ�“��������”�����������ڷ�������ʡ�й����ֵ�ʱ�������̷������ڣ�����˾������������������ҵ��ɸ����ԡ�

��Ϊ���ּ�������ͬʱ���������������жϣ�������ں���δ�������ƣ���������������ҵ��Ч�ʡ�

��������ͼ�Ǵ����ݵ�ҵ����������������Դ�����ݵIJɼ������ݱ��������ݷ���������Ӧ�á����Կ������������ʵ�����������������Ӱ�졣

IoT��������ȫ��ԭ��ȱʧ���������ݺͻ������ݡ�����Ӫ������֮ǰ�����õ������������ݣ��û�����Ĺ�桢��ҳ�������Ϊ��IoT�ķ�չ��ͨ��WIFI������������ͷ�ȷ�ʽ�����Լ��û���������Ϊ����ͨ�������ջ���

�û������Ͽ���棬���������Ʒ���ٵ�ʵ������顢����ʵ�����Ϻ����µ��ںϣ��и��ʽȥ����ת��Ч�ʡ�

�Ƽ���ʹ���ݸ�����ۣ����������ռ����Ѷȣ�AI������ǿ�����ݷ������������ܲ�˰�������С��ҵ�Ĵ����г�����ͳ�������߱��Զ��������ܻ�������SaaS�������ռ���ʹԽ��Խ�����С���ݻ�۵��ƶˣ�����������ѧϰ��AI������ʵ���Զ����ˡ��Զ���˰��

��ȥÿ�����������20��30����ҵ����������SaaS�������ݡ�AI�������з��Ĵ������������Է���100��200�ң�δ�������һ�����������ʹ�ô�ͳ���˹�˾�����Ļ���ڻ�ͺ���ֵ�����ǻ�������ҵ���˹�˾�ķ���뾶����

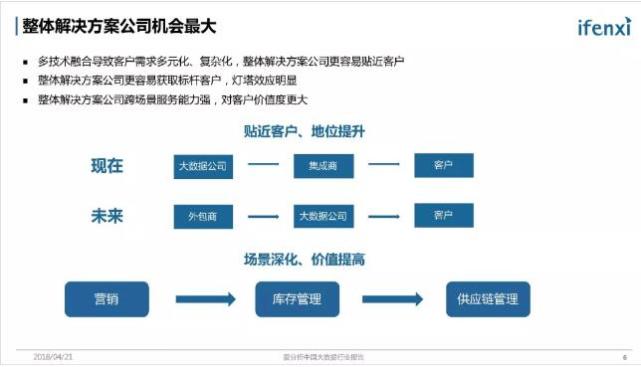

������ںϺͻ����������Ӷ����������ӻ�����ˣ������ж��������������Ĺ�˾�������

�Ӳ�ҵ���ĽǶȿ����������������Ĺ�˾�������ͻ���������ȡ��˿ͻ���

�ṩ���������Ĵ����ݹ�˾�������Ǽ����ṩ���Ľ�ɫ��������ͻ�ȫ�������ڿͻ�Ԥ����ֻ��ռ����С�ķݶ�����̻�ռ�ݸ���ķݶ�����������Ĺ�˾�ṩ�������¶��ϵķ�������л����ԭ���ļ����ṩ�̣���Ϊ��ȥ�����̵Ľ�ɫ��

�����������������ĺô���

���ȣ������ݹ�˾�ܹ�������Ԥ������

��Σ��������쵽��������

������һ�������⻯�Ĺ�˾��VMware������ͨ�����⻯��Ʒ�����˺ܶ�500ǿ�Ŀͻ���������֧����������������SDS��SDNҵ��

SDNҵ����VMware�չ���һ�ҳ�����˾Nicira��չ�����ġ�Nicira���չ���ʱ��ûʲô���룬��VMware��SDNҵ��ֻ��������ʱ�������10����������롣������ԭ����һ��ԭ����VMware�к�ǿ�Ŀͻ���Դ�����л���������²�Ʒ����ͻ���

���������ͻ�ȡ�����ͻ����ż���

��ҵ�����г�����;߱��dz��ߵ��ż���������ڳ�����˾��ȡ�ͻ����ε����ںܳ������ڴ����ݹ�˾���������г���ʱ����ǰ����POC����Ҫһ���ʱ�䡣

�������һ����˿ͻ�����ȥ��ͬ�˾�����ƹ��ʱ���ѶȻ��͡���˿ͻ��߱�����ЧӦ�������Ƿ���ͬ�����Ŀͻ��������³��������ͻ���

�ӳ����ĽǶȣ������������Ĺ�˾���л���ѳ���������ֵ��

�������ܶ˾��Ӫ�����𣬵��������뵽����������Ӧ����������Ϊ��Щ��˾�������ṩӪ�����ߣ�����һ�������Ľ��������������������˾��Ӱ����ͻ�����������ƽ̨���𣬸��л����ǰ��Ӫ�����뵽���ҵ��ͨ������ȥ��ͨ�������ڡ�

��Ҳ����Ϊ��ǰ�й��Ŀͻ���������Բ��㣬ֱ��ʹ�ù��ߵijɱ����Ѷȶ��ܸߡ������ݹ�˾��Ҫ��ҵ�����أ�����һ������IJ�Ʒ����ֵ�Ƚϵͣ������γɱ��ݡ�

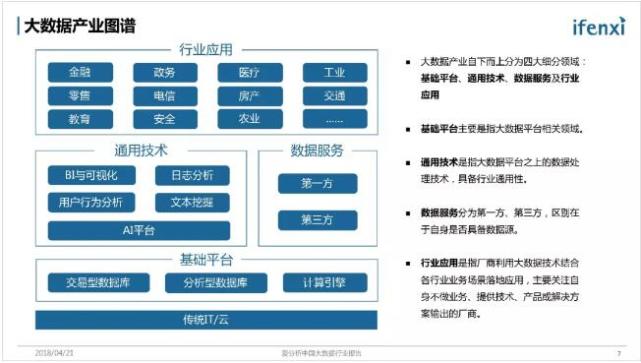

�����������ǽ����������������ݵIJ�ҵͼ�ף��������Ƕ�ÿ��ϸ��������жϡ�����ͼ�����Ƕ����������ݵĻ��֣��ӵײ����ƽ̨���ϲ���ҵӦ�ã���Ϊ�Ĵ�ϸ������

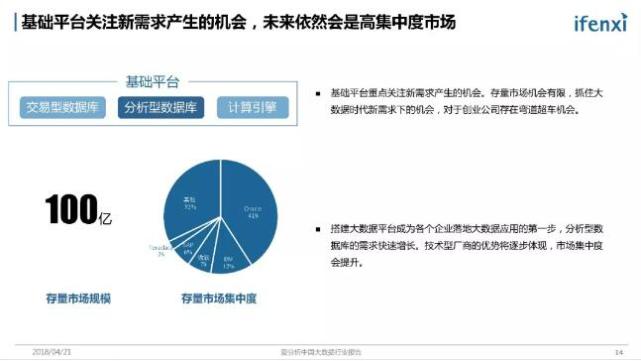

����ƽ̨��Ϊ���������ݿ⡢���������ݿ��Χ�����������ݿ�ļ������档

����ƽ̨��������������һ�������ݵķ���һ���Ǽ����ķ������ݷ��������೧�̣������Ƿ�߱�����Դ��Ϊ��һ���͵�����������������ָ������ƽ̨֮�ϣ��߱�ͨ���Ե����ݴ����ļ��������� BI����ӻ�����־�����ȡ�

��ҵӦ�ø������ֱ������һ�����������ô����ݼ���ȥ���������ҵ�ij���ȥ��صĹ�˾��

���������ܽ�Ĵ������г���ģ���г���ģ��������ҵӦ�ã�����ƽ̨���г���ģ��С��ϸ������

�������ǵĵ��У�2017�������й������ݵ��г���ģ��1000�ڣ����Dz��������Ҫ�ֳ����ࣺ

һ�����Top Down�����磬���Dz����й�BI�����г���ģ���������ȿ�ȫ���г�BI���г���ģ��ȫ��BI���г���ģ�����180�����𣬿��ǵ�BI��ITͶ��ı������й���ȫ��Ӧ�ô���һ�£��й��ı������Ե���ȫ����г���ȫ���ITͶ������3.6���������й���ITͶ������2.3��������ң���ˣ����Dz����й���BI�г���ģ�����135������ҡ�

�ٱ��磬��ҵӦ���еĹ�ҵ�����ݣ�ͨ�����Dz�������100��������г���ģ�����ǵķ�����ͨ����ҵ������ҵ��Ͷ�������ȥ�ƶϴ�������������ҵ��ֵ�ı��������ҵ���2017��Ӫ����2���ڣ�ÿ���ڴ����ݵ���Ͷ����5�ڡ����Ƽ�2017��Ӫ��260�ڣ��ڴ����ݵ�Ͷ����500-1000��֮�䣬�ɴ˿����жϹ�ģ���ϵ���ҵͶ��������Ϊ1-2%��

��һ����Bottom Up���ص㿴ͷ����˾����������г��ݶ����ƽ̨����г���������Ҫ��Oracle����Ϊ������ռ����ߵĹ�˾��2017����̫������������45-50����������ݣ��������ݿ�ı�����Ż�ռ��30%���ң�������ʮ���������ģ���й��г��������������Ҫ�ͣ�Oracle��ռ��������40%��50%֮�䡣��������жϹ��ڵĻ���ƽ̨���г���ģ��100�����ҡ�

�ٱ���AIƽ̨�������ж�AIƽ̨(���ݿ�ѧƽ̨)���������20���ڵĹ�ģ����Ҫ�ǿ��ǹ����г�������������Ĺ�˾��SAS��ÿ������30����������̫�������г��ݶ���ռ��10%���ң���������ռ�ʻ���50-60%����������г���ģ����25�����¡�

�Ӹ���ϸ���������������ǻ��ǻ�ȥ�ص��ע�����ݵ���ҵӦ�ã������ݵ�����ֵ�϶�����������ҵӦ�á�

�������Ĵ����ݷ�չ�滮������2020�������������г���ģ���ﵽ1���ڡ�����ITͶ��������2017��IT����������Ͷ��ֻ��1500�ڡ���ˣ�δ�������ݳ����е���ҪԤ�㲻������IT������ҵ��Ԥ�㡣ֻ������ҵӦ�õĹ�˾�Ÿ��л����õ�ҵ��Ԥ�㡣��ˣ������жϣ���ҵӦ�û���δ������ϸ������

�����ص��ע���ǽ��ڡ�����������������Ҫȥͨ���������ڸ��и�ҵ�ij�����жϡ����ݰ����������ݳ����ģ�ͣ�������Ҫ���г���ģ��������ʩ��Ӧ�÷�Χȥ�жϸ���ҵ�ij���ȣ��������ڸ���ҵ���������

���ȣ�ͨ�����ǵķ����������������ǻ����������ڡ������ڵ�ITͶ��϶��Ƿdz���ģ�����ÿ���ITͶ�����800�ڣ�����֤ȯ�����գ���������ITͶ���dz���1000�ڡ�����ÿ���ITͶ������800�ڡ�

��������ҵ�������й�ITͶ��ռ�ȷdz��ߡ��й�2.3����ITͶ���У��д��1������������Ӫ����Դ��ȥ�����ⲿ�֣����ں������������ռ����Ͷ���20%���ϣ��ֽδ�����Ͷ����Ҫ��������ITԤ�㡣

��Σ������������ں�������Ϣ�������������Ƶģ��������Ϣ�����費���ǻ���ҵ��ϵͳ������������ݵı������ṹ���̶ȡ�ҽ�ƵĻ�����ʩ������ƣ�ITͶ��Ҳ�ܸߣ������Dz���Ϊ�������ȱ�����ԭ�������ݱ��������⡣

����ҵ�������ϣ���������ͨ�ľ��ǽ��ںͻ�������ҽ����������ݱ������ڽ������С����ݱ����̶ȸߣ��Ÿ����ײ�����ȵ�Ӧ�á�

���������ں�������������Ĺ�˾����չ��졢������������ǵĵ��У�2017�꣬��TalkingData��ͬ�ܿƼ������ڽ���ȹ�˾�����ǵ�ȷ�����붼�Ѿ�������1������ң���1���������������ҵ����˾һ���ܴ���ż���

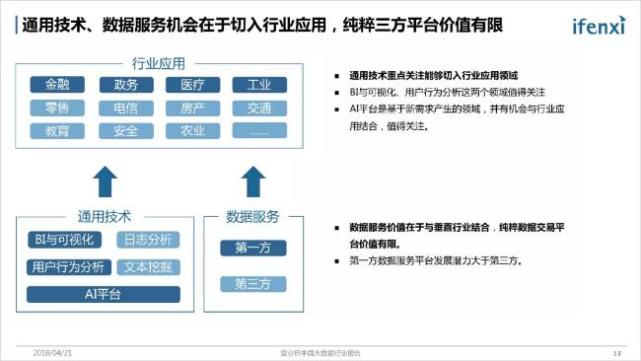

ͨ�ü����������ǻ�ȥ��ע��Щ�л������뵽��ҵӦ�õĹ�˾��BI����ӻ����û���Ϊ������AIƽ̨������ֱ������ͻ���Ӧ�����⣬���л������뵽��ҵӦ�á�

�����û���Ϊ���������������ݡ�GrowingIO�ȹ�˾����һ��ֱ�ӵķ�����Ӫ�������ݣ������������ԭ��������������Ƚ�С��ϸ���г������뵽Ӫ���г���������֪��������Ӫ���г������ڼ����г���ռGDP��2-3%��

���ݷ����г�������Ҳ�ῴ������ҵӦ�õĽ�ϣ������жϴ�������ݽ���˾�������ޣ���һ��ƽ̨���������ⱳ���м���ԭ��

��һ�� ���߷��棬2017�갲ȫ���ķ�������������˽�����ݺϹ��Ե�Ҫ�������������Ե�һ�����ݹ�˾�Ǹ����ã������������ݹ�˾��ҵ���ܵ��ܶ����ơ���ҵ��˿ͻ�Ҳ��Ը������Ʒ�ơ��Ϲ�Ĺ�˾������

�ڶ��� ���ݼ�ȻҪ��Ӧ��ȥ��ϣ���ô����Ҫ�����ݣ��ܹ��������ϸ��µ����ݣ���һ�����ݹ�˾������ʵ����һ�㣬������ݱ�����������ҵ�ϲ����ġ��Ե�������˾��˵����۶���ݣ��������µijɱ��ϸߡ�

����ƽ̨�г���������Ϊ����������������г���ֵ�ù�ע��������ҵӦ�á����ݷ�������������Ҳ���Ƿ��������ݿ���г���

���������ݿ��г������ż�̫�ߣ�������е�ͷ���ͻ����������µ����ݿ�dz����ѣ���������������ݶ�ʧ�ȷ��գ����Ǵ���ҵ���ѽ��ܵġ������������ݿ�������Ǵ�����߳������������ⷽ��ķ��ա�

����г�Ŀǰ��100�ڣ������ж�2020��ᵽ150-200�ڣ���Ҫ���������Է��������ݿ⡣ȫ�����ƽ̨�г���ģ��460������������50-60%�ǽ��������ݿ⣬40-50%�Ƿ��������ݿ⣬�����ڵķ��������ݿ�ֻ��10%�ķݶδ�����ʻ��кܴ�������ռ䡣

|