“no zuo no die”������仰���������к��Ȥ���ٺ��ʲ����ˡ����գ��ո����е�Ȥ����CEO������һ��ý��ר���е�“��”�Ի���������Ȥ��ҵ���ܶ���ɣ��ڶ�ý����ǽ�����ìͷһ��ָ��Ȥ���ϰ�������ʹ�����ڲɷ���“����”��

���գ��ڽ������ϵ����۷粨����£�Ȥ��“�ּ�����”�ˡ�10��23�����ɿ��̣���ֹ����9ʱ36�֣�Ȥ���10.61%����29.5��Ԫ/�ɣ���ֵ����100�ڡ������ţ�10��24���賿�ִ�����Ϣ������Ȥ�����̹ɼ۱������������̣�Ȥ��ɼ��µ�6.48��Ԫ��26.52��Ԫ��������19.64%���뵱�쿪�̼�31.89��Ԫ��ȣ�һ��֮����ֵ���ٳ�17����Ԫ��

��ɽ�����“��������”

��“����”��“����”�������̶����գ�Ȥ��ȴ�����������ɽ�����“��������”��������������Ϊһ�����дʻ㣬�䱳������ҵ�����ɿصķ������صȵȣ����ͱ���ڸ��������һ�����е�Ȥ�꣬������֮·Ҳע������������

��Ȼ��Ȥ�겢û����ʶ����һ�㣬��δ�ϵ��������Ȼ����������ҡ�����֮����Ȥ������Դ�����������������ѳ��й���������С���ֽ����ƽ̨��2017�ϰ��������10�ڡ����̵��չɼ۴���43%�������ֵ��һ�ȳ嵽�˽�117������……

��ʱ��Ȥ���ν��һʱ��������⿴���Ż��ȫ�������к��գ���֪��Ȥ�괴ʼ������������Ͷ�������ж���ˡ�Ϊ�������Լ������ľ����ж�ô���ǣ�Ȥ�꼸�����не�������Ͷ����÷����ʹ��Ͷ�����ڴ�Ͷ��������ά����������ΪȤ��Ȳʣ���ҫ�Լ���Ͷ�ʻر���˳���һ���Լ��۹��ж��������������Ҫ��ȫ����֪����ͶȤ��ֵ̫�ˣ�Ȥ���˺ö�Ǯ��

���ǰ����Ż�����������ǵص������������ˡ�Ȥ�����ӯ����9�ڶ�Ӻζ���?Ȥ���������������?Ȥ��Ϊʲô�ܱܿ�����ܺ����ƶ�ʱ��֮��̤��IPO֮·������������ʲô���ɸ��˵�“����”?

��ԭ������Ϊ“У��”�������ɵ�Ȥ�꣬���ʹ��ͷ����Ҳ�ǰٿ�Ī���ˡ��������۵�����Խ��Խ�࣬Ȥ����������ס�ˣ�10��20�գ�Ȥ��ٷ���ý�巢����һ������������������֮�ʲ����Ź��ں�ɢ����ʵ���ۣ�����������ɲ���Ӱ�죬Ŀǰ�ѱ�ȫ������ݣ������������ֶν���άȨ��

�����������������ڷ���˼��Ȥ���ν��“���Ͻ���”���Ͼ�������ȫ�й�����Ӱ������ý���ǣ�����Ȧ�������ȥ�ɾ����ˡ�������Ȼ��������һ������û��ѹס���۵��˳�����������Ȥ��ĸ���“��������”�����ڳ�����������֮ǰ��ʤ��

�ۿ��ž���һ����ʧ�أ�Ȥ�����ֵ�ɼ�һ·�»����ϰ�������������ס���ļ�֮��ֱ���������أ����Խ�����ý��IJɷã����Ҳ��������ƪˢ������Ȧ������——��Ȥ��������Ӧһ�С���

Ҳ��������̫����ϴ�ף��������ͣ�û��ע���ǣ�������̸�ش�©���ٳ������ղ��������Լҹ��أ����DZ��罻ý��ƵƵ������ָ�乫�����ѣ�������Ȥ�곹�ױ��ƽ������۵���Ԩ��ԭ��Ϊ�����������������������������������Ȥ�귽��ȴ������ʾ���������ܾ�����һ��ý��ɷã������ھ�Ĭ�ڲ����ٷ�����

���ˣ��иŹ���ʷ��һ�����е�“�����¹�”�����һ���䡣������˵������Ȥ������������“��Ĭ�ǽ�”�ĵ������Թ����ˣ������ü���?

Ȥ����ʲô�������Լ�

��ʵ��Ŀǰ��Ȥ��ҵ������������������ڵ��ֽ�����ʡ�������֪��Ȥ���ǰ����Ȥ���ڣ�������У�������¸��ģ���������У������“Ů��ѧ��������ծ”��“���������¥”��“�����ߴ�”……�ȸ������ŵIJ����س�������Ȥ�����ֽ�����ʵ�������ҲԽ��Խ�࣬������˵Ȥ������ν����36%���ֽ�����ʣ�ʵ�����Ǹ�����������ʵġ�

��ȻȤ����Ϊ�˰������۷粨�����ղ����ѿ���У��ҵ��ת��������Ȥ�꣬�Ե��̵������ٶȳ����ڴ�����ǰ����������Ȥ��ij�����“Ȥ��У��ҵ�������ֹ����”�������ȴһֱ����Ȥ���ͷ�ϣ��ٳ�δ�䡣

��������䷹�ٱ��ó�������������ΪȦ����������ֵ����ڼ����ҵ����ʿ�������ۣ�Ȥ������ν��9�ڶ�ӯ����80%������Ȥ���ڵ��ֽ��ҵ�����ֽ�����ձ��������㣬�������dz���ҵ��ƽ��ˮƽ�ġ�

˵������Ȥ������“У��”ҵ���ǵĻ�������Ȥ�����ھ�����û���ھ�Ӫ����ҵ��������Ȥ���Լ�����֪�����Ͼ������Ͻ��Ͷ��Ȥ��������������ҵ���ϻ��Ǽ����ϣ�Ȥ�궼��������һ�����۲��ۣ���δ“����”��С���ޡ�

�����ϣ�Ȥ���������Ͻ������֧�����ĵ�������֧������ȡ���û�;�����ϣ�Ȥ��������֥������������ϵ�������������������ظ��������������������ڷ���ϵ����⡣��ô�������������������Լ��ƿص�Ȥ�꣬���һ��ҧ��“����һ������һ������ѧ�����;ܾ���Ǯ”?��ƾע���ַ���û��Լ���д�ĸ�����Ϣ�ж�?��δ��Ҳ̫�������˰�……

���ԣ����㹫�ڶ��������������ɣ���Ϊ��˾�쵼������ر���̬�ͺ��ˣ�����ѻ�˵��ô����?�������ȷ�ж϶Է���������Ϣ�����Խ���������ɸѡ����ҵ��ĿǰӦ��Ҳû���ļ��������ٷְ��ж�ȷ��������������Ĵ��ڣ���������˵�����ָ��ʺܵͣ���ʵҲ�ǿ�������ġ�

����Ȥ������������Ͻ�����뿪�����Ͻ�������������⣬������Щ�Թ�Ⱥ�ڻ��治�õ��ġ��Ͼ����������Ͻ����Ȥ��Ĺ�ϵ��һ�������Ͻ����Ȼ�����Ȥ���ṩ����֧�ֺ͵���������ЩҲ�����˼�Ȥ���Լ����˴��Ǯ��ģ����˽⣬��2016��Ȥ�긶�����Ͻ���ķ��þߴ�4�ڣ���Ҳ��һ�ʲ��ٵ������?��һ���棬���Ͻ���Լ���ΪͶ���ˣ������Ű��������9�ڶ��Ȥ��Ĺɷݣ�һ����ô˵Ҳ�������ڵ������?

��ô��������⣬˭�Ṱ�����ˡ�����˵����Ϊ�ⳡս�Ժ��������������ߣ����Ͻ�����ٶ�ʱ�����Dz�������Ȥ��ġ����ң��˼�Ȥ���Լ�Ҳ�б�ʾ����˾�������������з������ͻ����ʡ���صȷ���Ҳ�ڳ���Ŭ�����ѱ����칦�����ͣ��������Ͻ��Ҳ�ܻ�úܺ���?

������˵��������η粨Ҳ���Ǹ�Ȥ�������˾��ӣ��Ͼ���Щ�Զ������г����ռ�Ȼ���ڣ���Ҳ���������ã����г�����ҵ��ע��?

���ɺ��ӵ��г�����

���˵Ȥ����¶���й��鲻�٣���ôȤ��������ڱ�֤�߶����������£�ʹ�û�����Զ����������ҵˮ���ʹ�0.5%��?����ʲôԭ���������������“���ǹ��ڲ����ģ�����������ǻ��ˣ����ǵĻ��ˣ�һ�ɲ���ߴ���������Ǯ���绰����������Ǵ��㲻��Ǯ�������ˣ��������������ˡ�”��“���ǵĻ����ʵ���0.5%�����Ƿdz��͵ģ�������Щ�˲���Ǯ�����dz��ܵ���”?

��һϵ�������Դͷ�Ǿ���һ��“Ǯ”�֡���ô�Ӵ���ʽ�Ӻζ���?Ȥ����������ڶ̶�������ʵ�֣���2014��0.24��Ԫ��ӯ���������2016��14.43��Ԫ�����������ʮ����ӯ����?

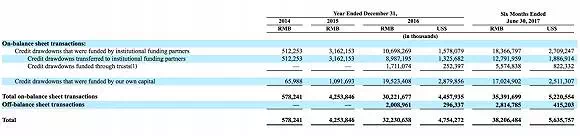

(Ȥ���й�������)

����Ȥ��˴���¶���й�����ʾ��2017���ϰ���Ȥ��ӻ�������������Ŵ�����������183.67��Ԫ����Ȥ������ʲ���ծ����ģΪ353.92��Ԫ��Ҳ����˵Ȥ��ӻ�������������Ŵ����������Ѿ����������ʲ���һ�롣Ҳ����˵Ȥ������“����”��ģʽ�����û��������߷Ŵ��ġ�

��ǰ���ᵽ����ҵ����ʿ��¶Ȥ��80%��Ӫ����Դ��Ȥ����ֽ��ҵ���⣬���ݵ��鷢�֣����������������ѡ��������ʽ��������С��������ѽ��ڹ�˾��������С����˾�ȳ��ƽ��ڻ�����

Ҳ����˵��Ȥ�����������������õ��Ӵ��Ŵ����ѣ������ȶ����ʽ���Դ�������оʹ���һ�����г����գ������ַ��հ�����Ȥ�������IJ���������Ҳ�������ӡ�

���⣬�����л���������֤���ÿ�����0.5%�Ļ����ʣ�Ȥ�����������?��Щ����û���˱���ǿ����ʽ�֧�֣�Ȥ���ָ���γе����ѵ�����������˵“�͵�����”��?�Դˣ�F����ʾ���ɡ�

��˵����������ȴû���Ŵ��������ⲿ��Ⱥ���ڽ����г���������ȷ��һ�����˴������ε�“����”������ֻ�˱�������������г�����ķ��գ���Ȼ���в�ͨ�ġ�

Ȥ�����й����ж������Ķ�λ��“�Ŵ��ṩ��”������Ϊһ���ֽ��ƽ̨���ʽ�ȫ��Ȼ������Ҫ�����⡣���Ȥ���Ѿ�̤����IPO�ĵ�·���г���Ȥ��Ŀ���Ҳ�Ÿոտ�ʼ��

|