����ǰ�����缯�� �����б�ҵ��Ԥ�棬Ԥ��2017���ϰ���ʵ��Ӫҵ����7.42��Ԫ��8.91��Ԫ��ͬ������50%��80%;ʵ�ֹ������й�˾������1320��Ԫ��1886��Ԫ��ͬ���½�30%��0%��

������һԭ��Ԥ���н��ͳƣ�����Ϊ����“����”�ӹ�˾����ͳ˧Ϊ��ռ�����������г����ɱ��������ӣ�����Ӱ������������ˮƽ��

Ҳ����˵����Ȼ����С���½�����������Ӫ�յĴ�������������ڵ��Ӻ캣��ս�ı�����˵���ƺ���һ�����Խ��ܵľ��档

��������ʵ��ս��������Զ�ȱ����Ͽ������п�ضࡣ

Ұ���ƾ�ע�����2016���걨��ʼ�����缯�ż����ñ���ͳ˧��������һ����������Ų�ľ���ħ����

����ͳ˧——���ص�“����”�ӹ�˾

�ڱ��缯�ŵĹ����У���һ����̫�����ı���——“����”�ӹ�˾��

���˵“�ع�”�����Ŵ�Ҷ�����ʲô��˼����һ��֮�ȴ�������ء�

������Ҫ���ף�����һ�ҹ�˾���Թ�ȨΪ��������������������Ȩ����һ���������Ȩ�����DZ���Ȩ��������Ȩ�����ǿ����öɵġ�ǰ�ߵı��������������棬���ߵı����������ǶԹ�˾�Ŀ�������

Ҳ����˵�������ֻӵ��A��˾10%�Ĺ�Ȩ��ȴ�õ�����50%���ϵı���Ȩ���Ϳɳ�Ϊ��˾�Ŀ����ߡ�

��Ȼ������һ�����������˾��Ȩ�����ܷ�Ϊ�������֣��ɶ������º����㣬���ɶ��������¡����¾���������

��Ȼ��δ���õ��������ϱ���Ȩ�����ڶ��»�ӵ�ж���ϯλ��ͬ������ʵ�ֶԹ�˾�Ŀ��ơ�

��Σ�������֪�����й�˾����һ�㶼�д����ӹ�˾���ڻ�ƴ����ϣ����漰�ϲ����������⡣

���ݡ�������Բ����ӹ�˾���϶��ھ������ڿ���Ȩ�����ǹ�Ȩ��

�ص�����ͳ˧������

�걨��ʾ�����缯��ֻӵ�иù�˾27.34%�Ĺ�Ȩ�������䶭�»�ȴӵ���㹻��ϯλ��ʵ�ʿ����侭Ӫ�����˽�֮�����˺ϲ�������

ֻ�ǣ���һ���������������?

�Դˣ�ע����ʦ��ܿ��Ұ���ƾ�������ͨ���������Ȩ�����Ȩ�ķ��룬���Զ�Ӫ�ա�����Ȳ������ݽ��е��ڡ�

���һ��ǿ�������ֵ����ǺϹ�ģ���Ҳ�϶�����Ŀ�ĵġ�

����ʲôĿ�ģ�Ұ���ƾ�(�Ź��ţ�ymcj8686)�����µ籩�缯�ţ������������壬��δ�õ���Ӧ��

“�����ɶ�”����IJƼ���Ų

���缯��2016���걨�У��������������֡�

��һ��λ�ڵ�10ҳ��“��Ҫ������ݺͲ���ָ��”��ʾ����˾2016��ʵ�ֹ������й�˾������5281��Ԫ����Ȼͬ���½����Ƚϴ��Ծɱ���ӯ����

�������λ�ڵ�89ҳ�ĺϲ�������У����Կ��������ɶ�����һ������ߴ�2.94��Ԫ���ɴˣ��ϲ��������2.4��Ԫ��

������������������ɵɵ�ֲ��壬���缯�ŵ����ǿ���?�ⱳ��ͬ����һ�������Ϸ��

����ǰ�����������걨��ƪ��“��Ҫ������ݺͲ���ָ��”��Ŀ�£�ѡ����Ǻϲ�Ӫҵ�����������������ָ�꣬�������������ҵ��Ԥ�棬Ҳ�����������ݡ�

�������걨������ͳ˧2016��ʵ��Ӫҵ����9.29��Ԫ��������3.58��Ԫ�������ڱ��缯��ֻӵ����27.34%�Ĺ�Ȩ(����Ȩ)����ˣ���Ӫ��ȫ������ϲ�������ͬʱ��ֻ��1.03��Ԫ�������������й�˾ͷ�ϣ�ʣ�µ�2.55��Ԫ�����Ӹ���“�����ɶ�”��

��ν“�����ɶ�”�����DZ���ͳ˧�����У����˱��缯�ţ�����ij�Ա��

��ܿ��ʾ����һ�����й�˾���ԣ�����Ҫ�Ŀ϶��ǹ��������ӷ��ɷ����������Ժܶ�������϶�����Ҳ�Dz��õĹ���������ھ���

������һ�������ʲ��������ű���Ұ���ƾ�(�Ź��ţ�ymcj8686)��������һ������������������������ɶ���Ӧ���Ͼ��������ǵ�ֱ�����档

��ô������ͳ˧�������ɶ���˭��?

����ͼ���Կ���������ϵԼ�б���ͳ˧һ��Ĺ�Ȩ���ҷ���Ϊ�ù�˾���³���

��һ�ṹ����������������������(������86��ԪӦ���˿��Ծ�)��ͨ������������“�����ɶ�Ȩ��”�Ĵ�������Ӫ�����������й�˾��ϵ�ڣ������𣬵��ڸ���“����”�����й�˾����ά�����й�˾�ɼۡ�

��Ȼ����������������������¹�Ȩ(30%)�ͱ���Ȩ(67%)�ķ��룬���缯���ڹ�Ȩ������Ȩͳһ������£�ת�����öԱ���ͳ˧���»�Ŀ��ƴ������ͬ��Ŀ�ģ����е�“�������”��ζ����

��Ƶ��ڵ���߾���——��������˰

Ϊ�˴���һ������IJ�������ҵ������ʹ���������������������Ȼ�Ͳ�˵�ˣ��Ͼ�Υ��Υ�������ں����ĵ��ڷ�Χ�ڣ���������˰��νһ��ɱ��ﵡ�

����˵������ҵ��������Ҫ��˰�ģ��������ǣ�������ô�죬�ܲ�����˰��ֵ���Ǯ�ɡ�

��ʱ�������ҵԤ��δ����������ֲ�(Ť��)�Ļ����Ϳ��Լ����������˰�ʲ����ȵ�����Ǯ�ˣ��ٿ۵�˰��

��Ȼ��ʵ�ʴ�������Զ���⸴�ӵö࣬����Ȥ�����ѿ��Է�������飬�ڴ˾Ͳ����ˡ�

��ˣ�ͨ����������Ĺ�˾�����������Ի�øù�˾�ڵ�������˰�ϵ��Żݡ��������Գ���Ժ�ÿ��˰ǰ���������յ���Ӧ��˰���ö�ͣ�������˰���;���ҵ���ȷ�ϵĿ��Գ�����ڷ��ã�����Ӱ�쵱������

2016�걩�缯���걨�У��Ϳ��������������������˰�Ե��ڷ��ý�����1.63��Ԫ�ij����

ֵ��ע����ǣ���ָܿ�������ӹ�˾�IJ����������Ƿֿ���������ý���ļ���ӣ�����һ��ͳһ�Ĺ��̣������У���ν�����ŵ���

�����ɶ�+��������˰����ν˫����赣����ʷ׳ʡ�

�������ٱ���Σ��

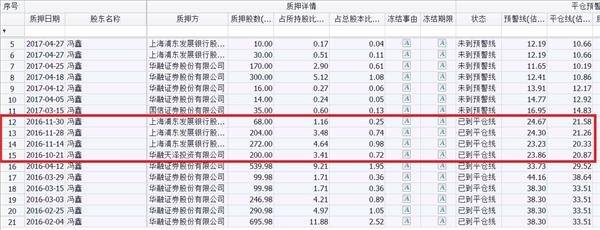

�ɼ۱�������Ӫ�������Ʊ��������ټ��������ɶ��������Ų�����µı��缯�ŵ�ȷ���������������м�������֮����

���ң����缯�Ŷ��³���������Ѻ�IJ��ֹ�Ʊ��Ҳ�統��ļ�Ծͤһ���������ű��ֵķ��գ�2016��12��6�գ�Ұ���ƾ�(�Ź��ţ�ymcj8686)�����Ӿ���һ�룺��Ծͤ64.81%��Ѻ��Ʊһ�ȵ���ƽ���ߡ����·���������������ͣ�ƣ�Σ������δ��ȫ�����

���ݶ����Ƹ���Choice���ݣ�����ǰ��ʱ�䱩�缯�Źɼ۵ı��̣�����Ŀǰ�������Ѿ���������Ѻ��Ʊ����ƽ���ߣ�ؽ�貹�ɱ�֤��

��������Ҳ��8��4�գ������ٶ���Ѻ����7.04%��Ȩ��ԭ��ɡ�����7��18�գ��ɼ۴����������µ͵ı��缯�ţ����ش��ʲ�����Ϊ�ɣ�ѡ����ͣ�ơ�

��������Ҫǿ�����ǣ�����Ŀǰ�������ۼ���Ѻ��ȨΪ69.92%����Զ��ԣ��������Ҫ��һЩ��ͬʱ���ű��ʾ������������������缯�ŵ�̯��Ҳ��Կɿأ��������١�

���������ȥ��VR�粨���缯�ž��Ѿ���ʶ�������⣬����ʼת�͡�

ֻ�ǣ����ֽ�������ά�ֶ�ã����缯�Ż���û�д���ؽ����ڸ��ڲƱ�����ɴ�Ļ��ᣬ�ܹ�������Щ�ģ�ֻ�з����Լ���

�ʱ�֮·�������ܿܡ�

|