���ܳ����ʳ����������������г�ʻ����������

���“�й������������г���һ��”��;��������ֱ���µľ��������IPO��֡�

��������Э������ͳ��������ʾ������4�£��ҹ����ܳ������ֱ����31.2������29.9�������ֱ�ͬ������43.9%��44.6%;����1��4�£����ܳ������ֱ����160.5������155.6������ͬ�Ⱦ�����1.1����

��Ϊ�������г�“ϴ��”����Ҵ��ߣ�;�������ڽ������ʽ��۽����ݽ��й��飬��� “�й������������г���һ��”��

�����о������й��鷢�֣���2019��-2021��Q3���������ڣ�;�������ۼƿ���118��Ԫ����������ľ�����Ҳ�ۻ���30��Ԫ;����ǮȦ��֮����ʼ��û���ӳ����ղ������Ĺ�Ȧ��

���������г����������١����ܳ������µ���ս����ǧ���г�“����”���ջ�֮�£�������ֶ�Ȼ���䣬ӯ�������;��������ʹ˳���ƿ�IPO���ţ�Ҳ��Ȼ���ض���Զ��

�������ղ�������3���յ�������

;������������2011�꣬��ʱƾ����̥�����밲װҵ���������������г���

ʱ�����գ�;������Ҳ���й�������̥�����̣���̥ҵ����������Ҫҵ��֮һ�������������������̥Ʒ�ƶ��к�����

�����������г�����ϴ�Ƶ�ͬʱ��;����������ʱ������������ʱ��Ƽ�������Ͷ���߰�����Ѷ���ٶȡ���ʢ�ʱ�����ɼ�ʱ�������ʱ��ȡ�

���й�����ʾ��2013-2021�꣬;������������16�����ʣ������ܶ��90��Ԫ����ֹIPOǰ��;����������λ��ʼ�˳������������ֱ�ֹ�11.76%��3.22%;��Ѷ�ֹ�Լ19.41%��Ϊ���һ������ɶ���

ֵ�ù�ע���ǣ�;����������ʹͶ���ˡ�ԭ�Ӵ�Ͷ��100���Ͷ�ʶ��IPOǰ�ֹ�1.52%����ֵԼ4.1��Ԫ��9��ʱ����ֵ400����

���������г���;���һ����Ӫ�ŵꡢ���˵꼰�����ŵ�ȵķ������硣����2021��9��30�գ� ��Ӫ�ŵ�202�ң����˵�3167��(��1538�������̹���)�������ŵ�33223�ҡ�

����ʶ��ѯ���棬����2021��9��30�գ�“;������”Ӧ�ó�������Ͻ���ӵ�г�7000����ע���û�;��ֹ2021��9�£�;������ƽ̨���»��û��ﵽ1000���������й����������ṩ�̾ۼ��������������

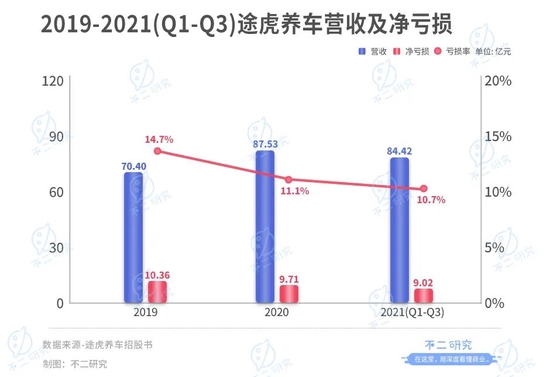

�й�����ʾ��2019-2020�꼰2021��ǰ�����ȣ�;��������Ӫ��Ϊ70.40�ڡ�87.53�ڡ�84.42��Ԫ��

����Ӫ���������������ڳ���ʮ����֮��;��������δʵ��������Ѫӯ����2019-2020�꼰2021��ǰ�����ȣ�������ֱ�Ϊ34.28�ڡ�39.28�ڡ�44.35��Ԫ���侻�����ʸߴ�48.7%��44.9%��52.5%��

;���������й����н��ͣ����������ܵ���ת����������ȹɵĹ��ʼ�ֵӰ�졣

���Dz����о����֣���ʹ���������;��������������ľ�����ͬ����Ȼ����10.36�ڡ�9.71�ڡ�9.02��Ԫ�����������ʱ���ڣ����ۼƿ���118��Ԫ����������ľ������ۻ���30��Ԫ��

���⣬����2019-2020�꼰2021��ǰ�����ȣ��侭Ӫ��������ֽ���������ֱ�Ϊ-2.52�ڡ�3.31�ں�-4.55��Ԫ;ͬ�ڣ��ֱ�¼�þ���ծ65�ڡ�99�ڡ�142��Ԫ��;���������ͳ���Щ����ծ��Ҫ�����ڼ�Ϊ��ծ�Ĵ�����ת���ɹ������ȹ����¡�

�ڲ����о����������ܽ���Ӫ�չ�ģ������������;��������Ȼû��������Ǯ���г������ղ������Ĺ�Ȧ��

����2021��9�£�;�������������ֽ��ֽ�ȼ���Ϊ14.3��Ԫ��������ͬ�ڼ���6.35��Ԫ;ͬʱ����Ӧ���˿�ߴ�29.4��Ԫ������Ա��侭������ÿ��Լ10��Ԫ�ľ������ȣ�Ŀǰ���ʽ��ƺ���Щ�������㡣

�������������г������������٣��ʽ������°볡�ľ���������������16�����ʡ���δʵ��������Ѫ��;���������ԣ�ƾ��IPO��ȡ�ʽ�������ü�ޡ�

�����������Ӫ�գ�ӯ����������

2016�꣬;��������ǩԼ�ഺż����Ů��SNH48�Ŷӣ�һ��“��Ȧ”��

���й����У�;��������Ҫ��������������ά���ͱ���������Ѫ��ƽ̨������δ��ȫʵ��“��Ѫ”��

����Ҫҵ��ģʽΪ������˺���������������������Ʒ��������̥������������ͱ�����Ʒ��;��������������������༰�������ݷ�����������ʽ��̥������ȫ�氲װ����������ȡ�

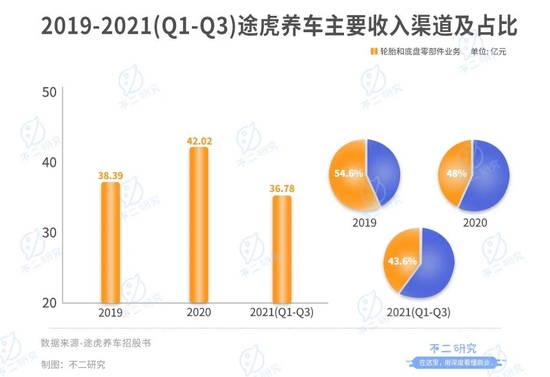

����������ṹ������;������������ɴ��·������֣��ۺ�������Ʒ�����������ƽ̨�������롣ǰ��Ϊ;����������ҪӪ����Դ������ռ�Ⱦ�����90%;���߰������˷����롢������ѣ�ռ�Ƚ�С��

���ۺ�������Ʒ�������뷽�� ��������̥�͵����㲿��ҵ�������ռ�ݺ���λ�ã�2019-2020�꼰2021��ǰ�����ȣ��ֱ�Ϊ38.39�ڡ�42.02�ڡ�36.78��Ԫ������Ӫ��ռ��54.6%��48%��43.6%��

�ݴˣ�ҵ����ʿϷ��;����������һ��������������۹�˾�������о����֣�������̥�͵����㲿��ҵ����;���İ��Ӫ�գ�����ë����ƫ�ͣ�ͬ�ڵ�ë���ʽ�Ϊ3.9%��7.8%��8.6%��

�Ա�֮�£�����������ƽ̨�����ë���ʸ��ߡ���2021��ǰ9����Ϊ�������ߵ�Ӫ��ռ�ȷֱ�Ϊ32.7%��5.5%��ë���ʷֱ�Ϊ26.1%��83.0%��

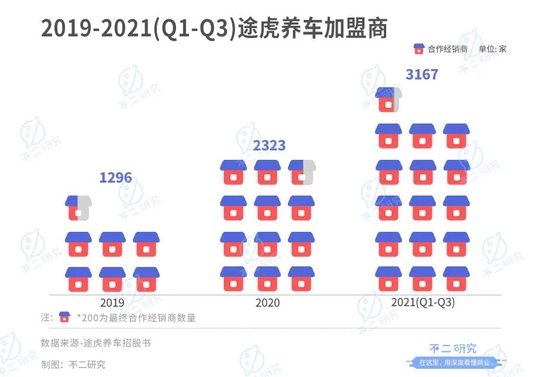

��ƽ̨�������뷽�棬2019�ꡢ2020���Լ�2021��ǰ�����ȣ�;�������ļ����̷ֱ�Ϊ1296�ҡ�2323�Һ�3167�ң�ƽ��ÿ���ŵ���˷���2��-3��Ԫ֮�䡣

���ͬʱ����Լ��ҵ��г�������;���������г�������Ӫ���ɱ�Ҳ�ڳ�ѹ��2019-2020�꼰2021��ǰ�����ȣ������ۼ�Ӫ����֧�ֱ�Ϊ10.41�ڡ�12.63�ڡ�12.31��Ԫ����ͬ�ڵľ�Ӫ����ռ��91.7%��138.31%��131.3%��

�ڲ����о�������;������������Ǯ���š���ռ�г�����������Ӫ����֧Ҳ�ڲ�����ʴ����;�����ڳ��IPO��;�����ԣ�����Ż�Ӫ�սṹ������ӯ��������ؽ������ʱ��г�һ�ݿ��еĴ����

���ܳ������㣬ؽ��ͻΧ������

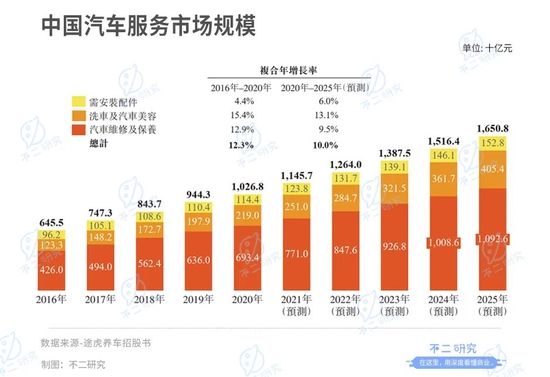

���������г���Ҫ��������ά��������ϴ�������������Լ���������������ҵ����˹��ɳ����������ʾ��2020�꣬�й����������г���ģΪ1.03����Ԫ��Ԥ�Ƶ�2025�꣬�г���ģ���ﵽ1.65����Ԫ�����긴��������Ϊ10%��

DZ�������г���������������“��ǮȦ��”���������г�����ҵ���������Ҳпᡣ��ʹ��Ϊ����ϴ�Ƶ��Ҵ��ߣ�;��������Ȼ����ӯ��������δ���������⡣

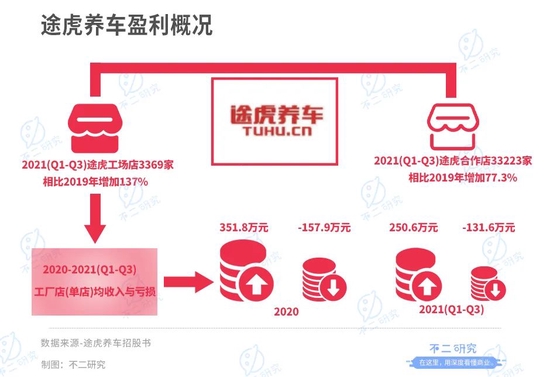

��ֹ2021��9��30�գ�;��������3369�ң����2019������137%;�����ŵ�33223�ң����2019������77.3%�����Ⱦ�������ҵƽ�����١�

���ǣ����ӵ���(������)��Ч����2020����������351.8��Ԫ�����������157.9��Ԫ;2021��ǰ�����ȣ��������250.6��Ԫ�����������131.6��Ԫ��

��Ϊ��Ҫ���ǣ����ͻ������ܳ��˳������������г�ͻ����֣��°�̵���������Ȼ���١�

������֤ȯԤ�⣬Ԥ�Ƶ�2030�꣬����Դ�ۺ��г���ֵ��ģ����1000��Ԫ�������������г�����������

һ���棬���ܳ�ǧ���г����⣬����������������ı仯���佫��DZ����������г�����һ���棬�����˲ƾ������ƣ�������Դ�����˳������ά����֧���½�����;������Դ�������ʲ���������Ԥ���£�;������һ���̶��Ͻ���������ά��������������ʵѹ����

��һ����ʵ�ǣ�Ŀǰ����������Դ����������������Ҫ�Խ��ۺ������ϵ��������ṩ�����������;�������ȶ��ԣ�Ҳ����һ����С�ij����

�����о����֣�;�������������������ʾ�������ȷ�ᵽ�����й���ҵ�������ܵ�“�ͻ�������������ѱ仯��Ӱ��”�������й�����ֱ�ԣ�������������(��������Դ�������Զ���ʻ���������е�)�ij�����չ�����ܶ�;�������Ļ��Ͳ�Ʒ�Լ���������Ʒ�������������Ӱ�졣

���ͬʱ��;���������й����гƣ�ĿǰҲ��̽��Ϊ����Դ�����������ƵIJ�Ʒ�ͷ�����˳Ӧ�г����ݡ��й���Ӫ�������ձ�����;�������Ѵ�����˵�����Դ�����ۺ�רҵ��ʦ�Ŷӣ�����Χ���dz�250������;���⣬;��������ϵ���н�30���ŵ���ɸ��죬�߱�����Դ����“����”(�������ء����)ά����������Ȩ���ɡ�

�ڲ����о����������ܳ���������������ǻ���Ҳ����ս����Ϊ�������г����Ҵ��ߣ�;��������ü���ͻΧ�°�̵ľ���������ֱ���������г���������ң����账���������ܳ��������̵ľ�����ϵ��

���ö��ԣ��Ա��м�����۵�������������������·��������һ��ֵ��̽���ķ����ǣ�������ͻΧ�����°�̻���̽������·����;�����������кܳ���·Ҫ�ߡ�

�������г��°�̣�;���ܽ�IPO����һ��?

�������г�ʻ�����ܳ���ǧ����������һ��ϴ������Ȼ���١�

�ڷ���˼��г��“�й������������г���һ��”��;�������ܷ����IPO����һ��?

���ɣ����ܳ����������г��������±���;��;���������ԣ��ڴ�ʱ��ڵ㸰��IPO��Ҳ����һ���¿�ʼ��

�����й����б�ʾ���˴�IPOļ�ʽ�����������Ӧ�����з������ݷ������������������ŵ�����ͼ����̻�����Ͷ������Դ������ط����Լ��������豸�ȡ�

��Ϊ����16�����ʵ��ʱ�“���”��Ҳ���������г����ϴ�Ƶ��Ҵ��ߣ�;��������IPO��ɳ�Ϊһ���ʱ�ʢ�硣���ǣ�����ʽ���ӹ���֮ǰ��һ���Գ���������

��ʹ˳���ƿ�IPO���ţ�;������Ҳ��Ҫ������ɽԽ�룬��ʻ·�������Դ�һ��ƽ��;�Ͼ����������г����°�̾�����Ҳ�Ÿոտ�ʼ��

���IJ��ֲο����ϣ�

1.������Դ���������������������г�ʻ��“������”���й���Ӫ��

2.��;������IPO:����Դ�����ά�����룬�����118�����������š����˲ƾ�

3.���ʱ����;��IPO�����跭ԽȺɽ�����Ƶ�

|