近日,在MSCI和Wind的ESG评级中,海尔智家的评分在国内参评的家电企业中都是最高的。该消息释放后,海尔智家得到了市场的积极反馈。9月28日,海尔智家A股、H股股价双双上涨。

同时, 中信建投 在27日发布的最新 研报 中,预测 海尔智家 2021年归母 净利润 130.1亿元,同比增长46.57%,维持 海尔智家 “买入”评级。中信建投指出,全球化、高端化、智能化已成为白电行业公认的破局方向。而海尔智家依托长期的前瞻积累,在代表未来的主要领域均已占据领先地位,系白电板块中最具α属性的标的,将引领行业下一个十年。

针对上述观点,中信建投在研报中结合海内外市场实际情况,从海外、内销、盈利三大方面,对海尔智家的机会点与竞争壁垒进行拆解,并量化测算海外及高端市场的潜在成长空间。

海外:预计增量空间约为246亿美元

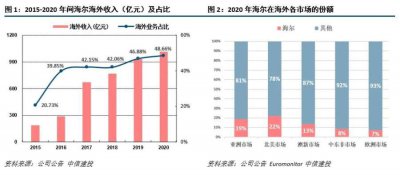

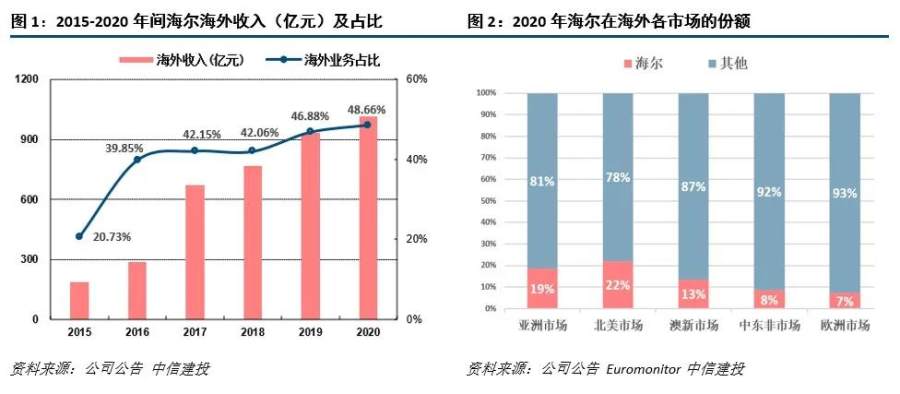

当前,随着国内家电增长动能的日益放缓,将未来增长诉诸海外成为近年家电企业的一致选择。中信建投认为,依托十余年的前瞻布局,海尔智家在此轮市场切换中已充分占据先发优势,系千亿规模企业中唯一实现海外全自主品牌运营的龙头公司,并在研发、供应链上逐步释放全球化协同红利,海外将是海尔智家实现赶超的重要增长极。

对此,中信建投初步估计海尔系在各区域市场份额有望超越登顶,结合Euromonitor数据,预计公司海外全市场增量空间约为246亿美元(约1585亿元人民币)。

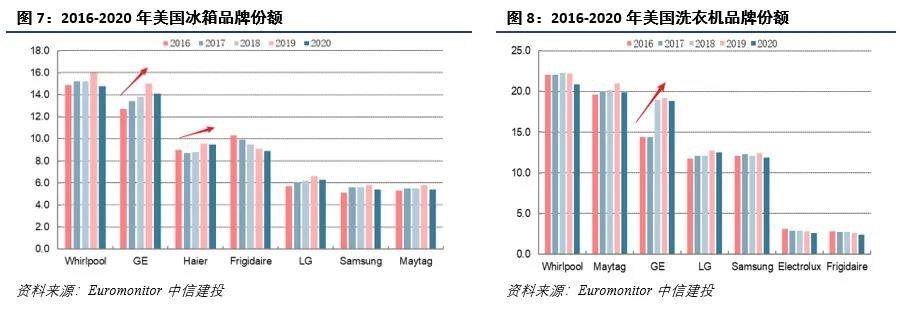

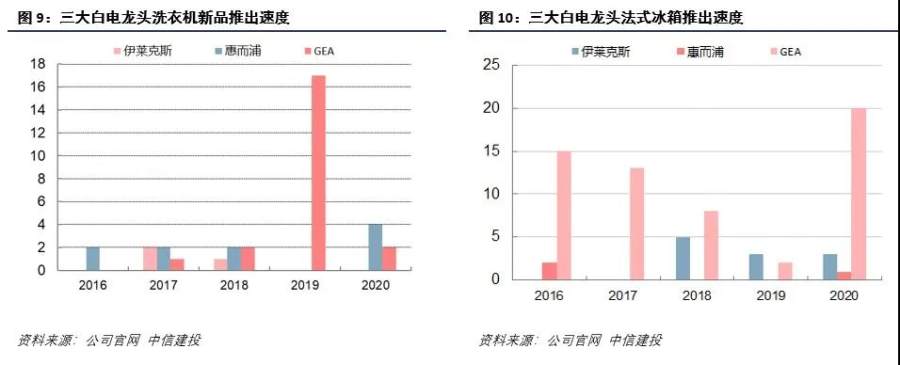

在研报中,中信建投对海尔智家各市场的潜在增量进行了量化,并以GEA为例介绍公司的经营变化与潜在的机遇。

根据Euromonitor数据,自2016年海尔智家并购整合以来,GEA成为美国白电市场唯一份额跃升的品牌。中信建投认为,GEA外在的变化主要体现为产品力与推新速度的质变提升,背后的深层原因则来自于海尔人单合一精神在GEA的本土化融合,企业效率与经营活力显著提振。

具体来看,一方面,全球化研发夯实产品力,推新速度领先竞品;另一方面,高端系列取得突破,价格带覆盖全圈层消费者。

中信建投指出,出海尽管是家电企业未来努力的共同方向,但受品牌认同度低、缺乏经验、海外传统品牌竞争、文化差异等因素制约,国内企业出海具备天然壁垒,收购海外成熟品牌成为唯一解决之道,但收购后的整合也存在环境、法律、文化等较大挑战。而海尔智家已经具备了丰富的并购整合经验,在出海赛道上实现短期突破。

对此,中信建投看好短期内海尔智家在国内外竞争力此消彼长的阶段扩大份额,并在海外优质标的已缺乏的背景下,依靠先发优势稳固领先地位。

内销:卡萨帝5年后预计营收328亿,场景品牌成新增长点

近几年,国内家电行业是否达到天花板的讨论日趋激烈,但是高端化、智能化将成为家电行业未来的演进方向,这一点已成为业内共识。中信建投表示,经过十余年的前瞻耕耘,现阶段海尔智家在高端化与智能化建设上已明显领跑行业。

中信建投分析认为,在内销整体“量增”存在分歧的背景下,以高端品牌卡萨帝所引领的量价齐升将充分展现海尔智家领先行业的α属性,保守测算5年后卡萨帝营收规模可达328亿元,复合增长率预计为25.52%;场景品牌的成型也有望带动补齐过往业务短板,形成新的收入增长点。

接下来,中信建投从各产业、高端品牌卡萨帝、场景品牌三翼鸟三个方面,进一步分析论证了上述观点。

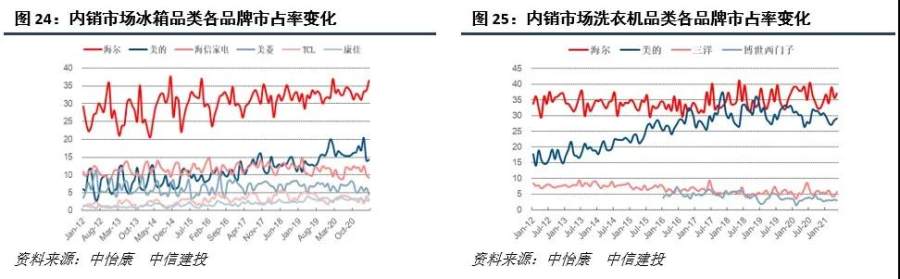

首先,分产业来看,市场份额稳步提升,场景生态带来可观的新增量空间。

冰洗产业市占率长期居行业首位,且仍在稳步提升,引领行业高端化趋势。随着健康、品质等消费观念逐渐深入人心,海尔系冰洗充分承接行业高端化趋势红利。除市场份额大幅领先外,海尔全渠道均价均明显高于同业水平。

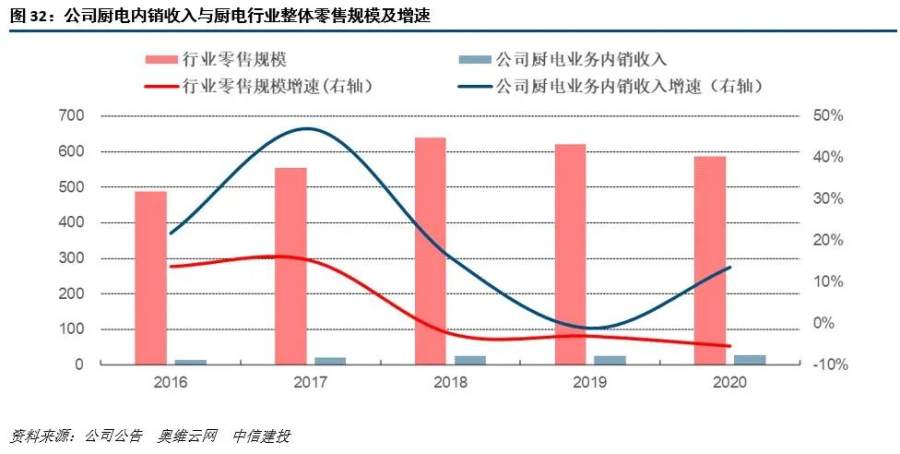

厨电业务逆势增长,有望成为内销市场增长重要推动力。高端套系厨电解决方案成为海尔智家破局方向。收购强势品牌后(GE、FPA等),公司在厨电技术领域已处于第一梯队。同时,丰富的品牌矩阵极大增强了海尔产品的差异化优势,使其能够有效与其他品牌开展多维度的竞争。

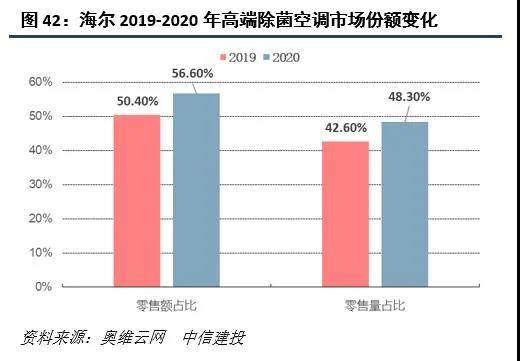

空调产业依托高端布局,传统短板业务有望补齐,成为海尔智家有力增长极。疫情催化下空调市场消费端健康理念快速普及,三巨头均发力高端健康空调,海尔智家凭借较强产品力实现市场引领,零售市场份额近年提升趋势明显。在2020年严峻形势下成为三大白电龙头中唯一线上线下双增长的空调品牌。

其次,从高端品牌卡萨帝看,本土高端第一品牌引领家电升级浪潮。

在市场份额方面,卡萨帝已成长为高端家电龙头品牌,部分品类已实现行业引领。根据中怡康数据,2020年卡萨帝高端市场份额提升近50%。此外,2021上半年卡萨帝在冰箱、洗衣机整体市场零售额份额分别达到13.7%、13.8%,在冰洗品类已实现从高端龙头到行业引领的跨越。

在产品力方面,卡萨帝深耕原创科技,持续引领高端家电功能创新。

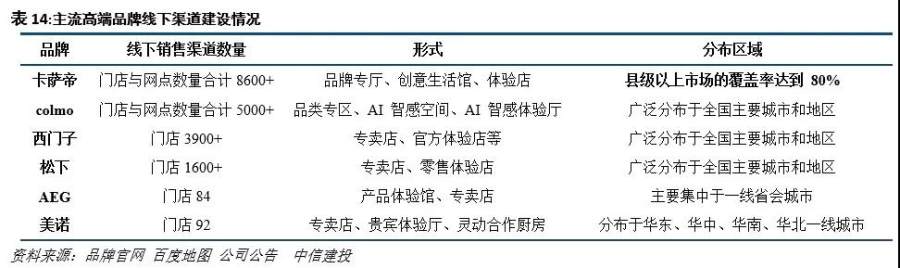

在渠道建设方面,高端品牌中卡萨帝广覆盖与下沉优势明显。线下渠道上,卡萨帝目前在县级以上城市覆盖率已超80%,优势较为明显。在线上渠道建设上,主流电商平台全面覆盖。

结合国内家电市场近年数据及高端家电渗透趋势,中信建投在市场均价、高端市场零售额份额等方面做出保守假设下,保守测算5年后卡萨帝营收规模可达328亿元,基于2020年87亿元的规模基数,未来5年卡萨帝品牌营收复合增长率预计为25.52%,为海尔智家内销增长提供充足动能。

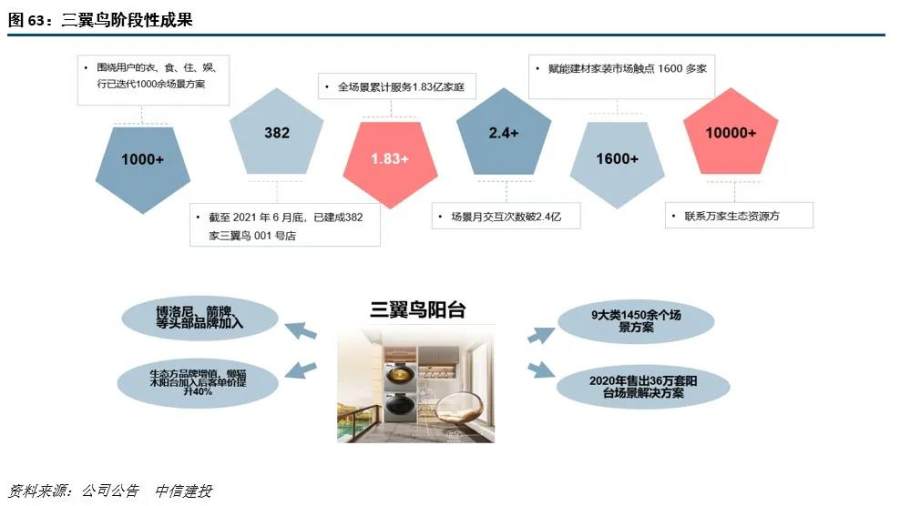

再者,从场景品牌三翼鸟看,场景化为海尔智家打开市场空间。

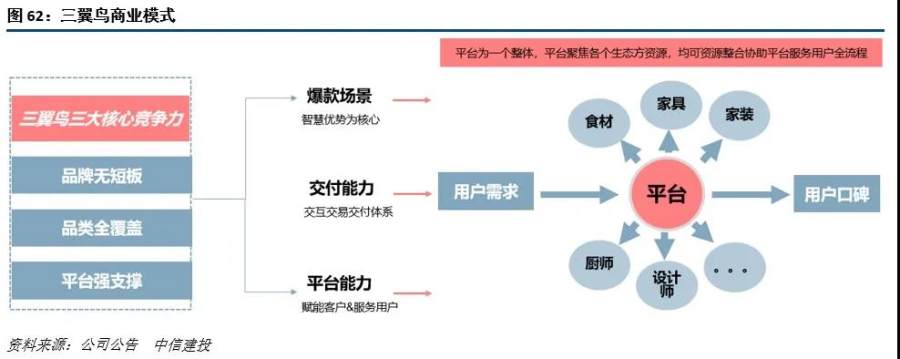

去年9月,依托在高端、成套、智慧产品及生态资源上的深厚积淀,海尔智家发布全球首个场景品牌“三翼鸟”,开辟“场景化”新赛道。相比产品组合、品牌联合等传统的浅层次场景化,三翼鸟实现了对于传统家电销售模式的彻底颠覆。

目前,三翼鸟阶段性成果显著,引领场景化市场。从2020年诞生至今,三翼鸟实体门店迅速铺开,目前已在国内建成382家三翼鸟001号店,赋能建材市场超1600多家,2021H1智慧成套销售额同比增长39%。凭借爆款场景和1+N能力,平均客单价已达4万元左右,是场景化升级前客单价3-4倍。

中信建投认为,家电套系化趋势下,三翼鸟高端家电场景为海尔智家带来更大想象空间。根据奥维云网(AVC)消费者调研结果显示,近两年有过新装修或者购买过家电的人群中,选择套系家电的人群比例达到12%;而在未来一年有装修需求或有家居购买计划的人群中,预计会选择定制家居的比例达到25%。目前欧美发达国家有超过30%的家庭选择家电成套购买,对比之下,国内套系家电产品市场仍处起步阶段,未来仍有较大提升空间。

海尔智家旗下高端家电产品凭借套系化设计,智能化、后台化成为三翼鸟高端家居场景的重要载体。以卡萨帝为例,2020年卡萨帝售出的家电产品中有超过20%成套下单,其中厨电套购比例达到39.17%,家用空调套购比例达到36.69%。依托于场景化的销售模式,相比传统家电品牌,海尔智家产品客单价获得明显提升,未来市场空间被进一步打开。

盈利:提效稳步推进,预计2021年净利润同比增46.57%

海尔智家的利润问题一直是二级市场投资者关注的“痛点”。但随着近年海尔智家对内部组织、管理进行系统调整,中信建投认为,海尔智家高端业务逐步起量、流程数字化稳步推进、海外规模效应日益展现,有望给盈利端带来持续增益,过去长期制约公司业绩+估值的短板有望改善转化,为长期股价增长带来戴维斯双击。

首先,内销方面持续增利,数字化流程再造,有效降低费用成本,股权激励彰显信心。近几年,公司聚焦数字化战略转型,费用控制方面取得显著突破;在产品结构调整以及公司治理改善上的不断努力亦将为内销利润端带来长期提升。

一方面,高端产品占比提升带动整体盈利能力增强。从高端产品营收占比来看,仅以卡萨帝为例,近年来其营收占公司总营收比重稳步提升,2017年比重约为2.73%,至2021H1比重接近5.5%。得益于产品结构中高端占比的不断提高,近年来海尔冰洗产品零售均价提升明显,对于公司整体盈利能力提升做出较大贡献。

另一方面,推出员工持股计划,带动公司效率提升。承接整合海尔电器顺利完成,公司通过股权激励进一步绑定管理层和员工与公司的利益,夯实长期发展。

其次,外销也在持续增利,规模、利息、折旧制约,长期利润率提升看好。中信建投认为,海尔智家海外利润的暂时落后系由整合初期的投入、利息成本拖累,随着公司业务规模的扩张,高端产品的走强,海尔智家海外盈利能力有望向当地龙头逐步贴近,对整体利润端产生增益。

综合以上海外、内销以及盈利三大方面,中信建投预计海尔智家2021-22年分别实现营业收入2372、2649亿元,同比增长13.1%、11.7%;归母净利润130.1、151.6亿元,同比增长46.6%、16.5%,对应PE分别为18.8X、16.1X,维持“买入”评级。

|