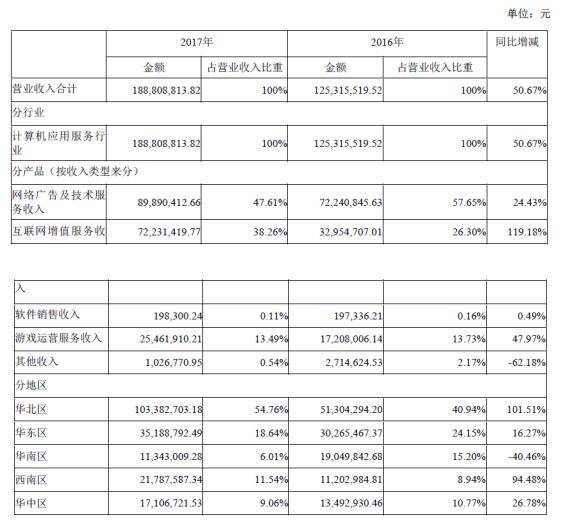

近日,盛天网络发布了2017年半年报。据财报数据显示,公司半年度营业收入188,808,813.82元,同比增加50.67%。增值业务实现收入7,223.14万元,同比增长119.18%。归属上市公司股东的净利润42,048,162.50元,同比增加8.48%。

2017年上半年,盛天网络营收增长主要得益于增值服务业务和游戏业务的持续稳定增长。同时电竞业务稳步开展,媒体内容运营深入优化。

半年报显示,公司积极研发场景化管理应用产品,帮助网吧场景转型升级;同时,公司积极拓展新业务,在媒体内容、电竞、移动互联与大数据业务上持续探索,并加大了对游戏业务的投入,这些方面未来可能成为盛天网络未来新兴业务增长点,将为盛天网络持续构建多驱动的业务增长引擎。

游戏业务稳定增长业务结构转型升级

公司2017年半年报业绩保持稳定增长,报告期内,公司实现营业收入1.89亿,同比增加50.67%;实现净利润0.42亿元,同比增加8.48%。其中增值业务实现收入0.72亿元,同比增长119.18%。游戏运营业务0.25亿元,增长47.97%。增值业务和游戏业务继续保持稳定增长态势。

报告期内,公司加强在手游和H5游戏领域业务的拓展,和多家知名游戏厂商进行深度合作,积极引入高质量精品游戏,提升用户服务水平,使得游戏业务展现出良好的增长潜力。2017年上半年,“易乐玩”平台接入游戏一百余款,开服2,024组,新增注册用户数量126万,新增付费用户数10万,实现游戏运营收入2,546.19万元,同比增长47.97%。

2017年盛天网络进一步加深对大数据技术的探索和移动互联网流量价值的挖掘,通过进一步巩固并优化内外部资源,提升了投放效率和效果,同时“连乐无线”、“场景通”的商业化探索顺利开展,商业wifi的盈利能力相较去年获得了较大提升,增值业务实现收入0.72亿元,同比增长119.18%。

公司一方面加强了非游戏类客户拓展,一方面利用大数据产品提升广告效果,报告期内实现广告收入0.899亿,同比增长24.43%。虽然广告收入仍然是公司的主营业务支撑,但广告收入占公司营业收入比重下降为47.61%,相比去年同期57.65%的比重份额下降约10%,同时公司积极在互联网增值业务及游戏业务等领域展开布局,其中增值业务占公司营业收入比重由去年同期的26.3%上升至38.26%。营收业务比重的变化或预示着盛天网络在巩固广告业务增长态势同时更将业务重心转向新兴业务的拓展,以场景化消费升级吸纳更多新增用户并深度探索变现运营。

探索娱乐社交新生态场景化升级初显成效

继2016年推出战吧电竞平台后,盛天网络于2017年推出凯狮智能营销管理平台和FUN肆玩吧综合娱乐体验馆,对于盛天网络来说,跳出网吧场景进行场景化业态重塑已成为必然和趋势。互联网用户增长整体放缓的背景下,针对90后高频重度娱乐人群营销成为场景必争风口,报告显示,盛天网络2017年积极拓展新兴用户群体,持续扩大市场推广力度,提升营销精准度。

盛天网络市场总监罗涯先生表示:“95后是未来5-10年中国互联网用户群体的中坚力量,而由95后主导的泛娱乐化时代,正在面临新旧思潮的全面融合,社交关系全面重塑,如今互联网娱乐产业的发展关键是把握95后用户的需求,围绕95后新生网生力量进行业务拓展和布局将会是公司未来的着力点之一。而基于娱乐社交进行产品矩阵的优化与战略组合也将为场景化大娱乐生态进一步赋能。”

报告期内,战吧电竞平台举办线上赛事两百余场,并深度参与了2017年中国青年电子竞技大赛(简称CYEC)春季赛及第一届的总决赛,与巨人网络合作成功举办球宝俱乐部活动。基于链接虚拟与现实,打破线上线下社交壁垒的合作初衷,盛天网络借助球宝大作战实现了场景化线下娱乐社交的落地加速,探索电竞之上的娱乐轰趴的多维业态组合成为盛天网络继首推FUN肆玩吧综合娱乐馆之后运营新兴年轻用户群体的又一大亮眼尝试。而场景化管理应用平台凯狮也正在加速推进测试和运营。半年报中表示,公司积极拓展新业务,在媒体内容、电竞、移动互联与大数据上业务上持续探索。

依赖背后庞大的用户体量和数据积累,盛天网络正在加速推进新产品研发,加强数据分析能力,探索多维度的价值激活和流量变现,实现营业收入和净利润稳定增长;同时基于公司场景化战略的部署,盛天网络进一步推进场景化娱乐消费升级,丰富产品矩阵、扩宽场景服务,为公司新生用户获取和持续发展提供新兴动能。

|