若问网贷平台从哪捞金最狠?

答案无疑是会员权益。业内人士爆料,会员权益的利润竟能高达90%!

网贷平台惯用手段,便是捆绑销售五花八门的东西,诸如视频VIP、优惠券、音频APP会员等。其中乱象丛生,部分平台在客户浑然不觉时,就将这些权益与贷款捆绑售卖;还有些更恶劣,通过诱骗消费者点击确认,或是抛出“不买会员权益就别想下款”的霸王条款,强制消费者接受这种捆绑式销售。

今天,就来扒一扒在这方面“表现突出”的省呗。省呗与深圳倍升互联网信息技术服务有限公司、上海付戎网络科技有限公司、上海齐神网络科技有限公司、上海茗步信息科技有限公司、北京星链无限科技有限公司,以及与之合作的北京航晖信息技术有限公司等紧密关联。这些合作背后,究竟隐藏着多少侵害消费者权益的操作,着实值得深挖。

公开信息显示,省呗由深圳无域科技计算有限公司开发的APP,其股东林建明,不仅是萨摩耶云科技集团的创始人、董事长兼首席执行官,还拥有逾20年金融科技行业经验。林建明1978年出生于广东湛江,毕业于华中科技大学计算机科学与工程专业,曾在招商银行信用卡中心担任总工程师,主导信用卡业务相关技术架构建设工作,并于2013年参与成立招联消费金融有限公司,担任系统总架构师,2015年创立了萨摩耶数字科技有限公司。

一直以来省呗的会员权益服务遭受诟病,从一些投诉网站就可以窥见一般,众多用户纷纷表示,省呗在会员费收取上存在诸多不合理之处,甚至出现了不下款也扣费的现象。

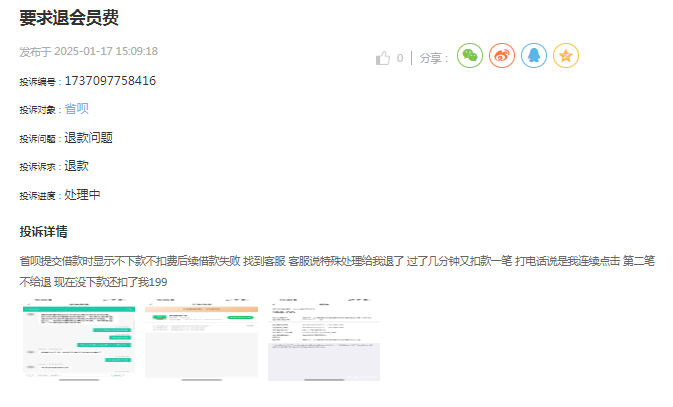

在啄木鸟投诉网站上,多条投诉指向省呗的不合理收费行为。有用户称,提交借款时显示不下款不扣费,可借款失败后,客服先是特殊处理答应退款,几分钟后却又扣款一笔,致电客服得到的答复是连续点击导致,第二笔不予退还,最终借款未成功却被扣了199元。

(用户投诉信息)

而省呗自身的会员权益服务条款明确规定,会员权益购买成功之日起7天内,且未使用任何权益,可申请退款,超过7日则不退款。但该用户明显符合退款条件,却遭遇不下款也扣款的情况,这严重侵犯了消费者的财产权益。

(省呗会员服务协议内容)

还有用户于2025年1月4日下午点击省呗额度,显示六万额度,申请后直接到账8400元,可一看利率竟高达36%。联系客服还款,被告知时间未到需次日还款,过一天还款时发现,8400元用两天竟要多还252元,同时还莫名从卡里扣了两百多元。如此高的利率已远超合理范畴,近乎高利贷行为。

另外,有用户反映,2024年12月12日上午,省呗工作人员多次致电,让其前往APP借款以激活额度获取更高临时额度。用户申请借款100元时,未注意省呗捆绑的VIP权益包,误将勾选确认当作确认借款,几分钟后银行卡到账100元,随即又被扣除199元VIP权益包费用。该用户多次联系投诉省呗客服,却遭到拖延,客服不愿退回费用。此行为利用信息差,变相捆绑销售VIP权益包,严重侵害了消费者的知情权。

根据《中华人民共和国消费者权益保护法》第八条规定,消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。省呗在用户不知情的情况下捆绑销售VIP权益包,显然违反了这一规定。同时,《关于审理民间借贷案件适用法律若干问题的规定》明确,民间借贷利率司法保护上限为一年期贷款市场报价利率(LPR)的4倍,金融机构的贷款利率不超过24%,省呗高达36%的利率已远超合理范围,另外如果再加上会员权益利率严重超标,可能涉嫌高利贷严重扰乱金融市场秩序。

值得注意的是,省呗的背后站着多家银行,包括中原消费金融、众邦银行、盛京银行、中信消费金融、苏商银行、北京阳光消费金融、蒙商消费金融、盛银消费金融、亿联银行、振兴银行、锡商银行、大兴安岭银行、江南农村商业银行唯品富邦消费金融、营口银行等20多家机构。这些银行作为资方,是否对省呗的运营和收费行为进行了充分的监督和约束?是否对消费者的投诉给予了足够的重视和回应?这些问题同样值得我们深思。

在此,我们呼吁相关部门加强对金融科技行业的监管力度,对省呗等存在问题的平台进行严肃查处和整改。同时,也提醒广大消费者在选择金融科技产品时要保持警惕,仔细阅读相关协议和条款,避免陷入不必要的纠纷和损失。