近日,“小米汽车卖一辆亏3万”冲上了热搜,有网友调侃道:“换位思考,买一辆小米SU7,赚雷总三万块钱!”然而,雷军真正应该担忧的不是小米汽车暂时的亏损问题,而是产品安全问题。

就在近日有消息称,小米SU7的“自动泊车”功能遭遇集中投诉,众多车主反映该功能出现故障,导致车辆在泊车过程中发生不同程度的撞击和剐蹭。截至11月20日,已有70多位车主报告在11月14日中午至11月15日凌晨不到一天时间内因自动泊车异常而造成车辆损伤。

来自于不同城市的多位车主们纷纷表示,在使用自动泊车功能时,车辆未能正确识别障碍物,导致撞击墙壁、柱子或其他停放车辆。迫于集体投诉的舆论压力,小米方面承认这是系统bug导致的功能异常,并表示愿意承担全部维修费用,同时提供每天1500个小米积分(价值150元)作为维修期间的出行补贴。然而补偿方案并未让所有车主满意。

只是,出了问题赔偿金钱,这只是从“末端”解决问题,治标不治本。真正的问题应是如何从源头解决产品智能化上的系统Bug问题,杜绝今后再次发生类似的安全事故。毕竟这次事故还只是导致车辆损坏,若这类Bug真的导致了人身安全事故,那就不是金钱能补偿的了。

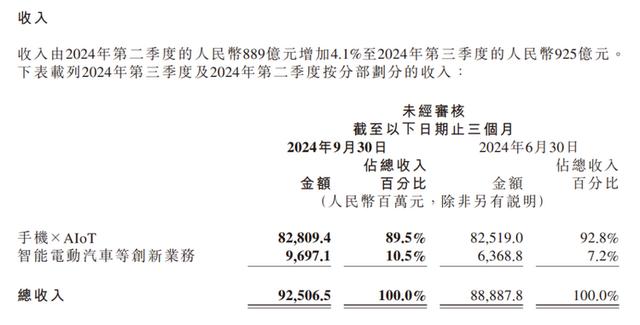

11月18日,小米集团发布了2024年第三季度财报。数据显示,小米第三季度总收入为925亿元,其中,智能电动汽车等创新业务收入为97亿元,净亏损15亿元。据统计,小米SU7在今年第三季度交付了39790辆新车,可以推算,小米每卖一辆车亏损3.8万元左右。

事实上,在第二季度财报公布时,就有媒体报道,按照小米智能电动汽车等创新业务亏损18亿元,交付量27307辆新车推算,小米SU7单车的亏损超6万元。换言之,第三季度的亏损量实际已经在大幅缩减。

面对财务上的挑战,雷军早先就已经做出过回应:“我觉得我们的财务表现还是不错的,的的确确在第二季度,我们在智能汽车等创新业务上亏了18个亿,换句话说投入了18个亿,但等我们到了一定的规模,我相信很容易打平的。”雷军直言,“大家不用替我们焦虑。”

11月18日,雷军正式宣布小米SU7的交付量已超过10万台,提前完成了全年目标。他还表示:“我们将冲刺新目标:全年交付13万台!”可见,暂时的亏损并未让雷军产生担忧,反倒对未来的发展充满了信心。

小米汽车如今虽然面临亏损,但这种现状可以说是行业里每个企业在发展初期的必经之路。迄今为止,理想是少数实现盈利的造车新势力,而其从成立到赚钱大约花了6年半时间,有人预测,依照小米的势头,预计3年内就能实现利润转正。只是,雷军真正该担心的不是销量和盈利,而是旗下产品的质量尤其是安全问题,毕竟三年造车,时间还是太短了。

舍不得孩子套不着狼

小米汽车作为行业的后来者,为了在新能源汽车领域站稳脚跟,不得不进行大规模的前期投入。在生产设施建设方面,一期工厂占地面积就达72万平方米。从土地购置到厂房建设,从设备购置到生产线调试,每一个环节都耗费了巨额资金。

在研发领域,汽车行业的技术迭代迅速,研发周期漫长且技术要求极高。小米汽车为了在智能电动汽车领域占据一席之地,不遗余力地投入大量资金用于技术研发、顶尖人才的招募以及严苛的测试环节。

以其全栈自研智能驾驶技术为例,第一期便投入了高达33亿的资金,去年年末就追加到了47亿。专属的研发团队规模超过1000人,测试车辆数量超过200台,测试里程更是突破了1000万公里。如此大规模的研发投入,在短期内难以获得相应的回报,无疑是导致单车亏损的重要因素之一。

小米SU7作为一款纯电轿车,其产品本身的特性也决定了较高的制造成本。在追求高品质与高性能的道路上,小米汽车采用了大量高品质的零部件,并引入了先进的技术。比如达到9100t的小米超级大压铸、自主设计的大压铸设备集群系统以及自研的小米泰坦合金等等,这些先进技术与高端材料的应用无疑大幅增加了产品的制造成本。

此外,纯电动车的制造成本普遍高于同级别的燃油车以及插混和增程车。这主要归因于电池等关键部件的成本较高,且纯电动车在技术研发、生产工艺等方面的要求更为严格。小米SU7为了在市场中脱颖而出,在车辆的用料上极为扎实,整车的制造成本因此水涨船高,进一步加剧了利润的压缩,成为导致单车亏损的又一关键因素。

亏损背后的光亮面

尽管小米汽车目前每卖出一辆车仍面临着3.7万元的亏损,但与之前相比,已经呈现出了明显的改善趋势。回顾第二季度,其单车亏损额超过6万元,而到了第三季度,这一数字大幅下降至3.7万元。

这一显著的变化表明,随着交付量的稳步增加,小米汽车在成本控制方面取得了一定的成效,小米汽车正在逐步降低单位成本,亏损情况也正在朝着积极的方向发展。从市场表现来看,小米汽车展现出了强劲的发展势头。自4月3日SU7开启交付以来,其交付量如同芝麻开花节节高。

截至11月18日,仅仅用了230天的时间,就成功完成了10万辆新车的交付任务,提前达成了全年的交付目标。基于对市场的信心,雷军果断地将2024年的交付目标上调至13万辆。

从单月交付数据来看,10月单月交付量成功突破2万辆大关,而11月SU7交付量预计将再突破2万辆。

在财务数据方面,第三季度小米汽车业务的毛利率上升至17.1%,这一成绩令人瞩目。与行业内的巨头特斯拉(毛利率16.4%)和极氪(毛利率15.7%)相比,小米汽车展现出了更强的盈利能力和成本控制能力。

这些亮眼的数据充分证明了小米汽车在市场上的受欢迎程度,消费者对小米汽车的认可度和接受度也在不断攀升。

小米在智能化和软硬件一体化领域拥有得天独厚的优势,随着小米汽车在技术创新道路上的不断前行,未来有望进一步挖掘智能化领域的潜力,通过技术升级和产品优化,持续提升产品的附加值和毛利率,从而在激烈的市场竞争中实现更大的盈利突破。

从产业链角度来看,小米汽车的发展也为整个产业链带来了积极的效应。据国泰君安分析认为,小米产业链有望逐步进入预期强化期。

参照小米SU7的上市节奏,市场普遍预计小米的第二款纯电SUV将于2025年上半年正式发布并开启交付。这一新产品的预期推出,将带动上下游企业的协同发展,形成更加紧密的产业合作关系。

机遇与挑战并存

汽车产业作为典型的规模经济行业,具有显著的规模效应特征。只有当生产和销售规模达到一定的临界点时,单位成本才能实现有效的降低。随着小米汽车交付量的持续稳定增长,规模效应将成为其实现盈利的关键驱动力。

2025年,小米汽车将要推出全新的纯电SUV mx11,这款车预计售价在24万至25万元之间,相比小米SU7价格有所提高,将搭载双电机动力总成并配备后轮转向系统,产品附加值的提升有望增加单车利润。从市场需求来看,SUV车型在当前汽车市场中颇受欢迎,具有比较大的市场空间,mx11的推出可能将满足更多消费者对于不同类型车辆的需求。

明年,SU7 Ultra的量产版也将问世,作为SU7的升级版,其搭载三电机全轮驱动系统,最大输出功率可达1548马力,0-100km/h 加速时间仅为1.97秒,性能强劲,将进一步提升小米在高端纯电性能车领域的竞争力。

从先前曝光的小米汽车规划图上看,2026年小米汽车还会推出增程式SUV n3。增程式SUV在当前市场上具有较高的接受度和盈利能力,多家国内车企已通过此类车型实现了盈利增长。小米此时推出增程式SUV n3,势必会为其带来更多的市场机遇。

除此之外,环境政策的变化也将对小米汽车产生重要影响。目前商务部表示,将提前谋划明年的汽车以旧换新接续政策,可能会导致消费者的购买意愿进一步上升。

不过,小米汽车在追求盈利的道路上也不能掉以轻心,未来仍需面临诸多挑战和不确定性。新能源汽车市场竞争将愈发激烈,新的竞争对手可能会不断涌现,现有的竞争对手也将不断升级各自的产品和服务。如果竞争对手推出了更具性价比的产品,或者在技术创新方面取得了重大突破,这都将对小米汽车的市场份额和盈利状况构成威胁。

此外,原材料价格的波动也是一个不可忽视的因素。此前小米手机就因元器件成本上涨导致生产成本上涨。而在汽车业务中,电池原材料如锂、钴等价格的不稳定,也可能会导致汽车制造成本大幅波动。

总之,如今的亏损现状只是在发展初期面临的阶段性挑战,在未来的发展征程中,小米汽车还会继续面临激烈的市场竞争,以及诸多不确定性因素的影响,但整体来说,仍然存在许多盈利增长的机遇。

只是,雷军真正该担心的不是销量和盈利,而是旗下产品的质量尤其是安全问题,毕竟三年就造出一款汽车,时间还是太短了。

|