天天财经讯,10月14日,京东官方微博官宣邀请了知名脱口秀女演员杨笠作为“双11”代言人,此消息一出很快引发了部分消费者的强烈抵制,网上开始出现大批量对京东PLUS会员发起退款的帖子,一部分网友声称将卸载并注销京东App,此生不再与京东有任何关联。

京东金融:网传被“挤兑”言论完全失实

截止发稿这条微博已经被删除,但针对此事的讨论还在持续,且有愈发激烈的趋势。18日凌晨,一张声称京东金融理财产品巨额提现无法赎回的截图在各社交平台流传,有网友表示由于提现人数过多,出现了挤兑现象。不久相关话题#京东金融挤兑#引发关注。

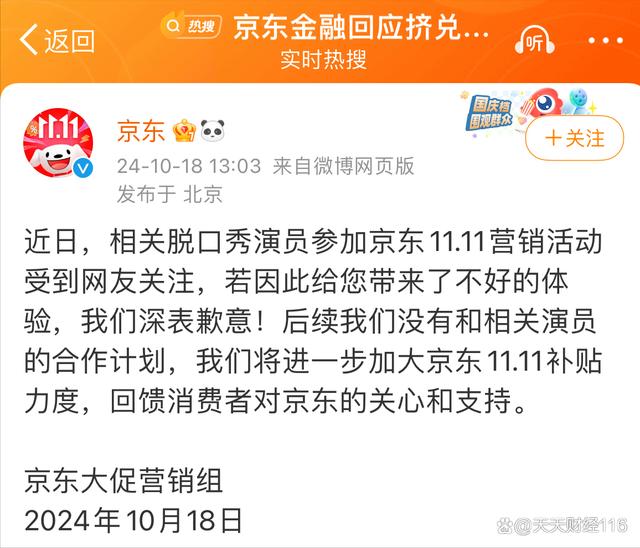

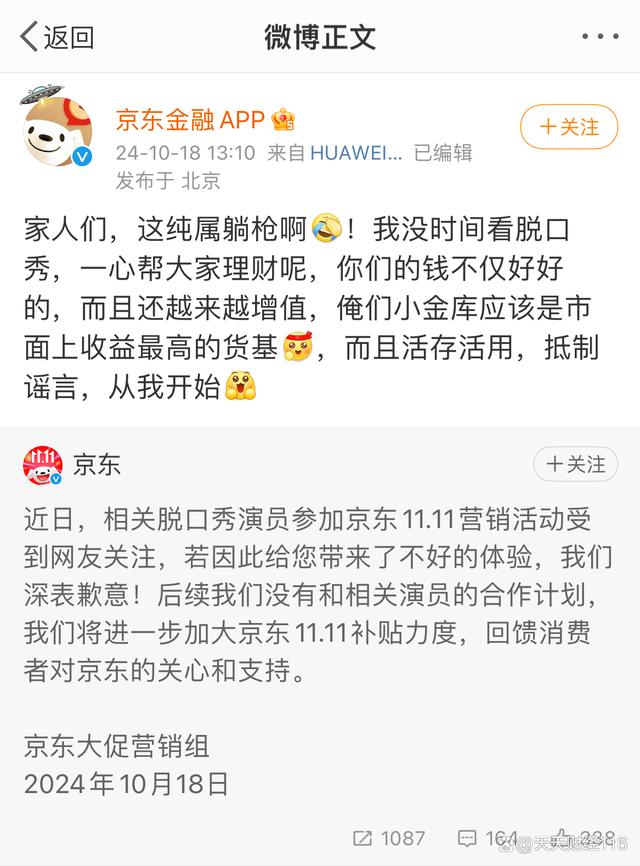

18日下午,京东官微发布声明,称对邀请相关脱口秀演员参加营销活动给大家带来不好的体验感到抱歉,“后续我们没有和相关演员的合作计划”。

随后京东金融APP官微转发并辟谣,“你们的钱不仅好好的,而且活存活用,越来越增值”。

那么这些消费者为何如此抵制杨笠?

2020年9月左右,杨笠因“为什么有些男人明明那么普通,却可以那么自信”彻底出圈,以吐槽男性为主的表演内容也给她引来诸多非议和质疑,一度被举报“涉性别歧视,宣扬仇恨,煽动群众内部矛盾,制造性别对立”。

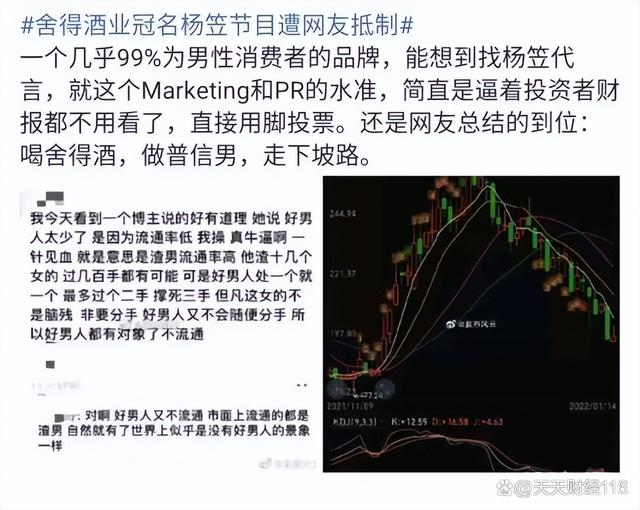

2021年,杨笠为海澜之家”带货,引发一些消费者的不满。当时虎扑论坛有人号召男同胞集体抵制“维护自己的利益”。不久,杨笠代言英特尔被下架,有网友认为她靠“冒犯男性”走红,没资格担任以男性用户为主的电脑产品代言人。此后她还代言为苏宁、小鹏和舍得酒业站台,但结果无一例外,至此杨笠被调侃是“品牌杀手”。

针对京东这次事件,根据京东金融官方给媒体的公开回应,其表示京东金融平台不存在网传“挤兑”,相关言论完全失实。用户在京东金融的资金均由持牌金融机构管理,受到法律的监管和保护,各类理财产品都在正常运营中。在网上发表煽动性言论,并恶意煽动用户去“挤兑”,涉嫌违反国家相关法律法规、扰乱金融市场秩序、影响金融系统稳定。京东将保留追究法律责任的权利。

“互金公司该有的毛病,京东金融一个不少”

京东金融创立于京东集团内部,于2013年10月开始独立运营,2017年6月宣布从集团财报中剥离。作为京东科技集团旗下个人金融业务品牌,京东金融以京东金融APP为载体,为用户提供个人理财,消费分期,保险保障等金融服务,旗下产品有京东金条、京东白条和小金库等,合作伙伴包含银行、保险公司、基金公司等近千家金融机构。

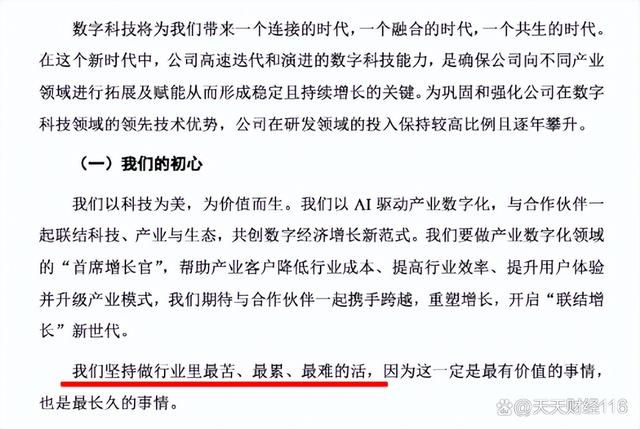

2019年,京东数字科技召开内部表彰会,彼时CEO陈生强例行进行年度总结性讲话,他提到过一件事,“记得那是2013年10月16日,当时我刚接了金融这个活,我就问老刘,这个活我去做你有什么要求?他就跟我说了两点要求:第一,是要做这个行业里最脏、最苦、最累、最难的活,因为这一定是行业里最有价值的事情,也最长久的事情;第二,如果有100块钱可赚,赚70块就可以了,留下30块,不管你给你的上游供应商还是你让利给你的客户,反正你只能赚70块钱。”

这句话也被写进了京东数科当年的赴港IPO招股书里,“我们坚持做行业里最苦、最累、最难的活,因为这一定是最有价值的事情,也是最长久的事情。”

当年的招股书里,京东数科曾声称,依托人工智能、大数据、云计算、物联网等前沿科技能力,公司打造出了面向不同行业的产品和解决方案,以此帮助全社会各行业企业降低供应链成本,提升运营效率,成为值得产业信赖的数字合作伙伴。

那么放贷这件事真的是行业里最苦、最累、最难的吗?还是说会丧失初心,毁誉参半?

2021年,京东金融关联公司——北京方博资元信息科技有限公司因“农民工坐飞机想升舱被安利借网贷15万元”存在严重价值观问题的广告,被罚款40万元。

该涉事广告并非个例。京东金融曾经所发广告还包括男子带母亲去宾馆借钱住豪华套房、老人为报答外卖小哥搭救帮他开通借贷服务等多个令人“匪夷所思”的剧情。虽具体内容不同,但都在用各种形式表示借贷者获取利益轻而易举,却没有详细说明其可能付出的代价。有律师表示,广告中相关推销话术涉嫌误导消费者,有打擦边球之嫌,可能违反广告法有关规定。

今年8月,一名网友在微博发帖,称自己一分钱没欠却被京东金融反复上门催债。

据该网友介绍,其在去年年底去移动营业厅办理了一张宽带卡,随后几个月就收到了京东金融的短信催收,京东客服反馈称是“因为宽带卡的前主人欠钱了要我来还”,本以为误会解除后就应该没事了,但7月初开始该网友再次被催债。其无奈之下向北京市民热线求助,京东客服方面要求网友自证。

然而自证后京东金融的员工仍上门催债,“直到我今天上班被邻居提醒我家门口来过两个男人,大吼大叫还敲我家门,我才意识到事情的严重性。后来我们两家调了监控,我立马报了警,最后发现他们是京东金融的员工。”

该网友在评论区更新了此事后续,称“为保证我的人身安全,线上我会银保监投诉,线下我会寻求民警帮助”,此外还透露“京东金融客服打电话过来威胁我,否认他们做过的一切”。

但从这位网友描述的情况来看,该事件应该是由电话卡用户变更引发的误会。但这也暴露出京东金融内控合规上的不足。京东金融布局数字科技多年,最终依然靠最原始的方式解决问题。

截止发稿,这条微博仍被这位网友置顶展示。

从“京东金融”品牌正式升级为“京东数字科技”,再到更名为“京东科技”的一系列动作,都显示京东科技正在弱化金融而强化科技的属性。但业内人士认为,科技只是外衣,金融才是京东科技的内核,其旗下金融业务涵盖消费金融、支付等一系列C端服务,也包含企业金融、金融科技等B端服务,而京东白条和金条依然是主要创收来源。在招股书中,京东金融将业务分为三大块:金融机构数字化解决方案、商户与企业数字化解决方案、政府及其他客户数字化解决方案。其中前两项是大头,占比超过90%。所谓的“金融机构数字化解决方案”,简言之就是帮助金融机构揽客、助贷,京东金融从中收取一定费用,代表性产品就是京东金条。

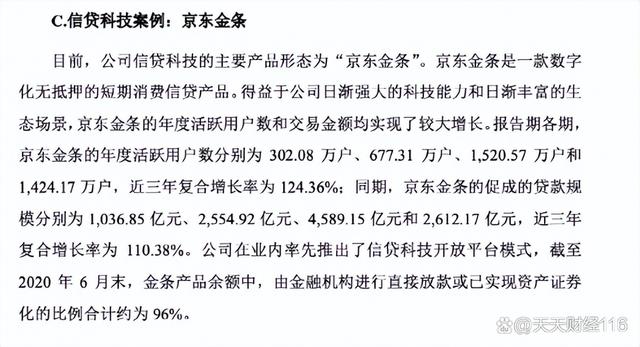

从当时招股书披露的数据可以看出,“报告期各期,京东金条的年度活跃用户数分别为302.08万户、677.31万户、1520.57万户和1424.17 万户,近三年复合增长率为124.36%;同期,京东金条的促成的贷款规模分别为 1036.85 亿元、2554.92 亿元、4589.15 亿元和 2612.17 亿元,近三年复合增长率为110.38%。公司在业内率先推出了信贷科技开放平台模式,截至2020年6月末,金条产品余额中,由金融机构进行直接放款或已实现资产证券化的比例合计约为96%。”

京东科技提出了一个技术赋能的远景故事,但现实中因为屡屡“套路”消费者而遭受诟病。

在黑猫投诉平台上,针对京东金融的投诉共计9.48万条,投诉内容包括玩文字游戏诱导、暴力催收、违约金不合理、泄露个人信息给第三方催收等。一位投诉者表示,京东金融在宣传时声称利息低借款方便,但在实际借款过程中,却发现利率远高于预期。另一名投诉者则指出,京东金融在未通知用户的情况下,擅自将日息从万分之四调高至万分之九点五,涉嫌欺诈。

如果风控能力跟不上企业金融扩张的野心,那么“互金公司该有的毛病,京东金融似乎一个不少”。

|