出品 / 新浪科技

作者 / 周文猛

“海这么深,你自己跳下去吧。”这是科沃斯创始人钱东奇把科沃斯交给儿子钱程管理时对他的嘱托。在钱东奇的眼中,年轻人总要亲自去操盘,去撞一撞冰山和铁板,才能成为真正意义上的一号位。

那一年是2019年,是科沃斯上市后的第二年,90年出生的钱程刚29岁。在父亲的期待中,钱程“跳”下去了,亲自去操盘科沃斯的战略和经营。但在短暂的辉煌后,他却撞上了“铁板”。

近日,清洁电器企业杉川机器人以“虚假宣传”为由起诉科沃斯一事引发广泛关注,由于科沃斯发布的“全球首款恒压活水洗地机器人”新品所采用的技术路线与杉川机器人旗下产品技术路径相似,科沃斯被指虚假宣传且被杉川索赔45万元,随即双方展开了持续且漫长的网络互撕。

两家企业激烈的“交锋”背后,扫地机器人市场竞争的激烈程度跃然纸上。伴随越来越多的扫地机器人品牌快速崛起,国内清洁家电行业价格战、技术战、人才战持续升级,曾开创了“扫地机器人”这一新品类的科沃斯,四周皆已群狼环伺。

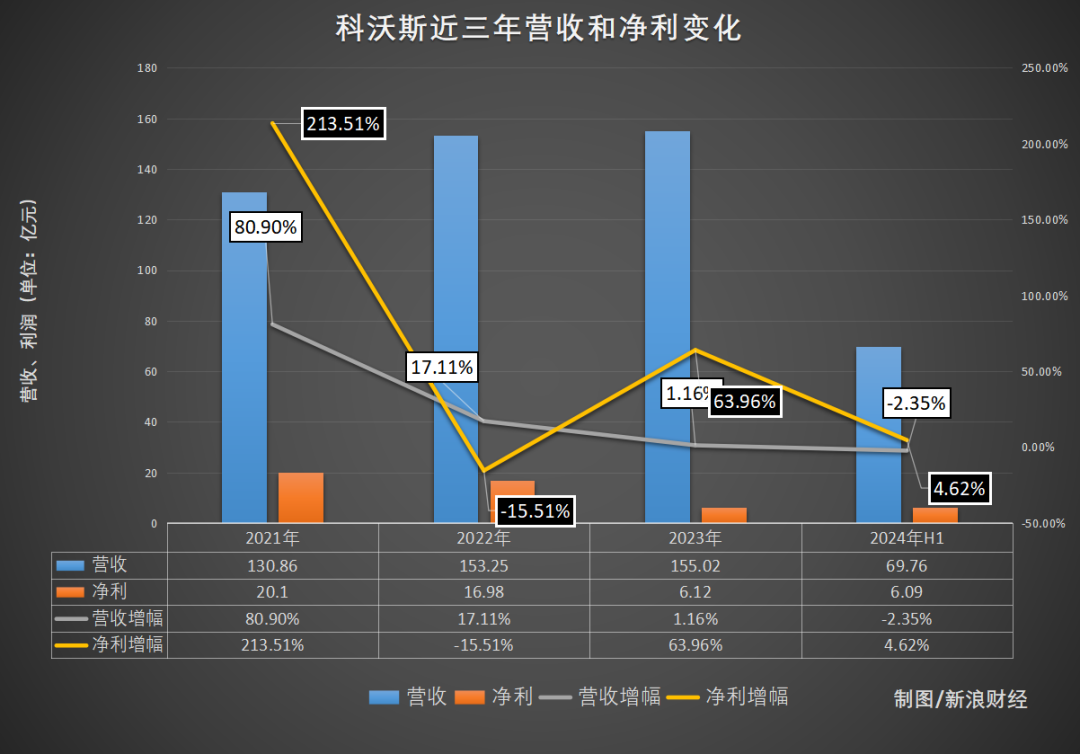

而在不久前发布的2024年半年报中,科沃斯上半年营收同比下降2.35%,在经历连续两年低速增长后开始进入负增长,再次为这家公司的前途染上阴影。

两家“互撕”,究竟谁是第一?

就在上月,被誉为“扫地茅”的科沃斯宣布推出“全球首款恒压活水洗地机器人”地宝 X8 Pro Plus新品。但很快,这款被冠以“全球首款恒压活水”称号的洗地机器人产品,便引发了同行杉川机器人的不满。

因杉川机器人旗下品牌3i于2022年10月及2024年3月发布的两款产品,已经具备活水洗地功能和恒压、活水洗地特征,科沃斯被杉川机器人指认“涉嫌虚假宣传”,并向法院起诉不正当竞争,诉请法院判令科沃斯赔偿经济损失及合理开支45万元,并删除相关广告,公开发表声明。

对于杉川机器人的指认,科沃斯认为“杉川这一行为属于碰瓷”,声称将向法院提起诉讼。但随后却遭到杉川机器人CEO吴泽晓多次公开反驳,直言其混淆视听,有误导消费者之嫌。双方就各家技术“谁是第一”各执一词,争论不止。

专利纠纷的背后,科沃斯和杉川“撕抢”的扫地机器人市场,实际已经进入“精细化发展”的阶段。而作为昔日的扫地机器人行业开创者,今昔的科沃斯却似乎在这一场竞争中慢下脚步。

据GfK、中怡康、NPD等数据统计,2024年上半年,全球扫地机器人市场规模约为24.3亿美元。其中,国内扫地机市场增长稳健,零售额攀升至69.5亿元人民币,同比增长9.3%,零售量202.5万台,同比增长5.4%。

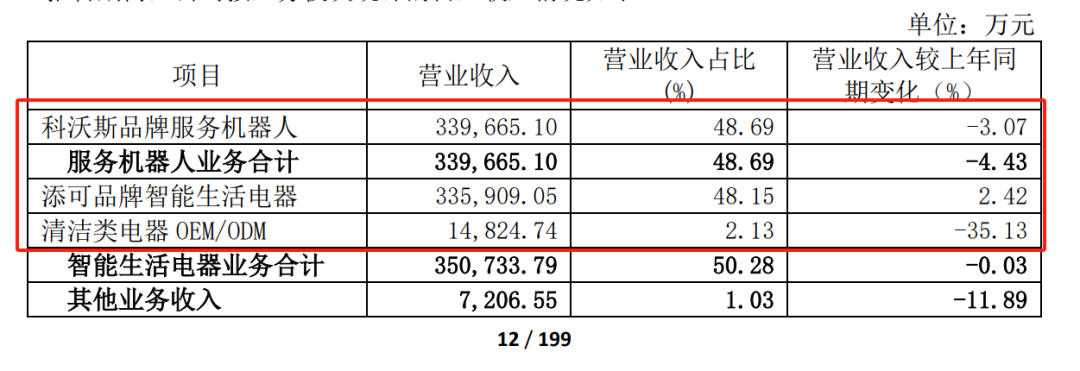

然而,扫地机器人市场规模的整体增长,并未给科沃斯带来与之对应的业绩。2024年上半年,科沃斯营收69.76亿元,同比下降2.35%;上半年归母净利润6.09亿元,同比微增4.26%。具体到业务层面,以扫地机器人为主要代表的科沃斯品牌服务机器人业务,营收33.97亿元,较上年同期下滑3.07%,远低于行业9.3%的销售额增长;包含洗地机产品的添可品牌智能生活电器,营收33.59亿元,同比微增2.42%,同样低于行业7.0%的增速。

而在归母净利润表现方面,公司在2023年上半年5.84亿元基础上实现的4.26%归母净利润增长,其实远不如公司通过削减营收成本、销售费用,以及管理费用结余的资金多。言下之意为,2024年上半年,公司大力削减成本支出,实现了微薄的归母净利润增长,但削减部分远大于本年度实际获益,公司的经营效益并未因此提升。

“负增长”阶段,问题不断

事实上,近三年以来,科沃斯在经历了2021年的高速增长后,便陷入了明显的增长迟滞阶段。新浪科技统计发现,2021年—2023年及今年上半年,科沃斯营收增幅便呈现出持续下滑趋势,今年上半年已表现为负增长;同期,科沃斯归母净利润同样呈现出震荡下滑趋势。

从行业维度来看,以同样上市可披露财报的石头科技为例,2021年—2024年及今年上半年,石头科技营收分别为58.37亿元、66.29亿元、86.54亿元及44.16亿元,增幅分别为28.84%、13.56%、30.55%及30.90%,体量提升的同时,近两年增长也较为强势。

在利润表现上,2023年全年及今年上半年,石头科技归母净利润20.51亿元及11.21亿元,同比增长73.31%及51.57%,净利润超越科沃斯,增速也远高于后者。此外,与石头科技、科沃斯同为“扫地机器人四小龙”企业的追觅科技,近两年也表现突出。据GfK中怡康数据,2024年上半年,追觅清洁电器线上市场份额达到18%,零售额同比增长62%,零售量同比增长73%,增速超科沃斯。

“扫地机器人行业在经历爆发式的增长后,逐渐进入平稳增长阶段,需求的震荡也正导致整个市场的阶段性下行,如今行业逐步走向精细化经营,过程中品牌的优胜劣汰也在进一步加速,头部品牌的市场集中度、份额进一步增强,价格博弈、技术竞争、人才争夺也都会变得愈发激烈。”在与新浪科技沟通中,GKURC产经智库首席分析师丁成为消费者迫切关注的焦点。黑猫投诉平台显示,截至目前,科沃斯累计投诉量达2444例,其中多以“质量差无法使用”“拖不干净”“质量堪忧”等质量问题为主。

此外,在今年8月,两名安全研究人员还发现科沃斯旗下多款扫地机器人、割草机器人等产品存在安全漏洞——通过蓝牙连接科沃斯旗下的扫地机器人、割草机产品后,黑客可通过产品自带的WiFi连接功能实现对其远程控制,并访问操作系统中的房间地图、摄像头、麦克风等功能和信息。虽然科沃斯对此做出了回应,但这事件造成的影响,也将实质性影响消费者购买决策。

报告称其季度同比下滑最严重公司

2019年,“接班人”钱程带着老部下,去做了添可品牌智能生活电器。

接手科沃斯后,钱程提出了“全球化、多品类、高科技”的九字运营方针。凭借海外留学的经历,钱程主导建设了科沃斯国际事业部,目前已打入美、欧、日、东南亚等108个国家及地区。

2023年,科沃斯境外营收为65.21亿元,同比增长25.76%,毛利率为51.81%,同比增长7.16%。相比之下,国内市场的毛利率只有44.37%,同比下滑10.81%。就科沃斯自身的业务对比来看,钱程的全球化决策,无疑是正确的,比国内业务更赚钱。但如果从行业的角度来看,这样的表现却难言乐观。

据IDC最新报告,2024年二季度,全球智能扫地机器人出货511.7万台,同比增长15.7%。在出货量前十位的企业中,中国公司或中资控股公司占了9家。其中,石头科技的扫地机器人出货量和金额均为全球第一;美国公司Irobot出货量同比下滑6%,排名第二;科沃斯的出货量也有下滑,同比减少9.4%至第三位。第四至第十名的公司依次是小米、追觅、云鲸、安克创新、SharkNinja、乐帆和智意。

在出货量前十位的企业中,中国公司或中资控股公司占了9家。其中,排名第三的科沃斯是同比下滑最为严重的公司,且在出货量和金额上均已被石头科技超越。伴随国内扫地机器人企业纷纷将出海作为新的业绩增长点,由钱程负责并早早开启全球化布局的科沃斯,如今海外市场的表现并不突出。

激烈的市场竞争和挤压之下,科沃斯的股价也从2021年最高时的250.41元/股,一路下跌至如今的51.95元/股,跌幅接近80%,公司市值也随之大幅度贬值,近四年跌超1100亿元。一些媒体也开始将科沃斯尴尬的业绩归咎于子承父业的接班模式,认为钱程在科沃斯CEO岗位上历练五年后,企业经营业绩每况愈下,公司应“果断换帅”。

在此前接受采访中,科沃斯创始人钱东奇曾戏称自己是“黑道企业家”——此“黑道”非彼“黑道”,相比那些一起步就进入成熟、明确市场的企业,“黑道企业家”的创业方向没有标的,甚至没有市场,产品的研发、痛点的解决、市场的教育,全都需要自己在黑暗隧道中摸索前行。

从钱东奇手中接过科沃斯管理权杖后,钱程似乎正带领着业绩日渐低迷的科沃斯,步入一条未知的“黑道”。

|