科大讯飞上半年亏损加剧,与收入创下新高形成了鲜明对比,导致公司亏损的一个重要原因是公司在报告期内加大研发投入,让“讯飞星火”大模型完成升级。

研究发现,加大财务杠杆、应收账款坏账进一步增长也是公司亏损的原因,毕竟在一定程度上侵蚀了利润。

二级市场上,公司股价在去年6月达到高点后,开始了较长时间的下跌,这其中既有业绩的影响,也有股东、实际控制人减持的影响。

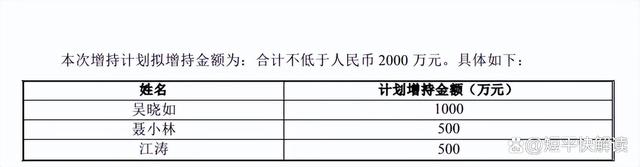

为增强投资者信心,公司总裁吴晓如、副总裁聂小林、董秘江涛在近期披露增持股份计划,合计增持金额不低于2000万元。

公司未来进行回购可能性有多高呢?

何以巨亏逾4亿

上半年,科大讯飞实现营业收入93.25亿元,同比增长18.91%,而归母净利润、扣非净利润由盈转亏,分别亏损4.01亿元、4.83亿元。营收、利润背道而驰。

收入方面,公司第一季度、第二季度收入分别为36.46亿元、56.78亿元,同比分别增长26.27%、14.62%,放缓还是十分明显的。

自1999年成立以来,科大讯飞一直从事智能语音、计算机视觉、自然语言处理、认知智能等人工智能核心技术研究,在ChatGPT爆火之后,公司紧随其后,研发出“讯飞星火认知大模型”,公司称该模型在国内可测的大模型中处于领先水平。

公司收入主要来源包括教育领域、开放平台及消费者业务、智慧城市、运营商、智慧汽车、智慧医疗、智慧金融以及其他业务等多个方面,其中教育产品和服务、开放平台、智能硬件、智慧汽车在上半年取得了良好发展,实现收入分别为28.6亿元、23.45亿元、9亿元、3.52亿元,同比分别增长25.14%、47.92%、56.61%、65.49%。

不过,公司的智慧城市业务表现不佳,信息工程、数字政府行业应用、智慧政法行业应用收入分别为6.64亿元、2.25亿元、2.96亿元,同比分别下滑21.76%、36.33%、1.99%。

另外,公司运营商相关业务表现同样欠佳,同比下滑6.94%至9.02亿元。

从收入角度来看,科大讯飞上半年的表现可圈可点,然而从盈利角度来看,则又是另外一回事了。

利润方面,公司第一季度、第二季度归母净利润亏损3亿元、1亿元,扣非净利润分别亏损4.41亿元、0.43亿元,季度亏损有所收窄,是值得肯定的。

公司上半年毛利率为40.19%,较年初42.66%下滑了2.47个百分点,其中教育产品和服务毛利率为51.76%,较年初下滑4.83个百分点;开放平台毛利率16.51%,较年初下滑4.84个百分点。

即使毛利率有所下滑,但受到经营规模扩大的影响,公司上半年毛利达到了37.48亿元,较上年同期增加6.01亿元,这也意味着导致公司出现巨额亏损的根源在于费用端上面。

科大讯飞表示,亏损主要原因系公司积极抢抓通用人工智能的历史新机遇,2024年上半年在大模型研发以及核心技术自主可控和产业链可控,以及大模型产业落地拓展等方面,新增投入超过6.5亿元。

分析来看,公司报告期研发费用为19.33亿元,同比增加4.16亿元,增长率27.4%,费用率达到20.73%,在最近五年中报中排在第二,仅次于2020年中报的21.53%。

6月27日,“讯飞星火”大模型升级,公司称升级后的V4.0版本在底座能力上全面对标GPT-4Turbo,且还发布了面向教育、医疗、汽车和企业智能体等多款软硬件产品。

加大财务杠杆,还拟发行50亿中期票据

加大研发投入是导致科大讯飞亏损的重要原因,但却不是唯一原因。

上半年,公司销售费用16.26亿元,同比增加1.71亿元,增长率11.75%,费用率17.44%,;管理费用6.12亿元,同比增长0.51亿元,增长率9.04%,费用率6.56%。

另外,公司上半年财务费用猛涨至0.64亿元,同比413.54万元暴增1453.08%,主要系利息支出增加所致,利息净支出0.59亿元。

根据中报,公司短期借款、长期借款分别为6.51亿元、58.68亿元,合计65.19亿元,较年初47.98亿元增加17.21亿元,即公司上半年对外借款超过17亿元,这是导致公司利息支出增加的重要原因。

另外,加大杠杆也让公司资产负债率进一步升高,报告期末上升至54.79%,是公司上市以来的最高值。

值得指出的是,科大讯飞在披露中报的当天还披露了《关于拟注册和发行中期票据的公告》,拟注册规模不超过50亿元(含50亿元),发行期限不超过10年(含10年),募集资金用途包括但不限于偿还有息债务、补充流动资金等符合国家法律法规及政策要求的企业经营活动。

2023年至今,公司的步伐明显扩大,相对应的财务杠杆也在加大,如今公司还抛出募集不超过50亿元的融资计划,目的是什么?

公司表示,此举有利于扩展融资渠道,为公司战略布局投入储备资金通道;同时,在适宜时机抓住窗口期发行中期票据可以锁定较低利率,节省财务费用。

拉长时间线来看,科大讯飞的现金流呈现逐年下滑态势,2019年至2023年,公司货币资金分别为38.29亿元、53.5亿元、58.7亿元、43.46亿元、35.63亿元,上半年仅剩下23.72亿元。

公司报告期末的货币资金较2021年高点减少34.98亿元,接近35亿元,现金流是肉眼可见的萎缩,这还是公司积极向外借款的结果。

虽然公司同期经营现金流均为净流入,但减少还是十分明显的,分别为15.31亿元、22.71亿元、8.93亿元、6.31亿元、3.5亿元,对应的净利润现金含量分别为186.95%、166.5%、57.38%、112.39%、53.21%,波动性较大且呈现下滑态势。

公司上半年经营现金流净流出15.36亿元,和上年同期净流出15.29亿元相当。

应收账款猛增是科大讯飞经营现金流减少的重要原因。

2019年至2023年,科大讯飞应收账款分别为50.87亿元、54.68元、74.86亿元、98.7亿元、121.65亿元,累计增长1.39倍,上半年进一步增长131.34亿元,占流动资产比例63%。

应收账款被称为“账面上的钱”,容易产生坏账,对于科大讯飞而言也不例外,报告期坏账准备金额28.02亿元,较年初增加3.59亿元,对公司盈利造成不利影响,侵蚀了企业利润,是造成公司亏损的原因之一。

上半年,公司信用减值损失3.43亿元(主要以应收账款坏账损失为主),同比增加0.61元。持续增加的计提坏账让投资者高度关注,有投资者在公司业绩发布会提问,公司怎样看待应收账款增长?

科大讯飞表示,应收账款的增长主要系公司业务发展、销售规模增大所致,基本符合项目交付周期与规律,回款总体上健康,公司严格按照企业会计准则计提了应收账款坏账准备,坏账风险可控。

股价暴跌近6成

乘着ChatGPT掀起的人工智能东风,科大讯飞股价自2023年起一路走高,在当年6月达到了81.8元/股(前复权,下同)的高点,在资本市场一时风头无两,是公司又一辉煌时刻。

在达到高点后,公司股价迎来了较长一段时间暴跌,低点至32.66元/股,且似乎没有止跌的迹象。

截至8月28日收盘,公司股价33.32元/股,较高点跌幅接近6成,总市值770.3亿元,与此前超1700亿元不可同日而语,TTM市盈率420.7。

2023年中报,持有公司股份的机构高达1213家,累计持有数量8.03亿股,而到了2024年中报,持股机构、累计持股数量分别降至171家(更新中)、5.71亿股。

与此同时,股东总人数从23.46万户飙升至35.18万户。

显而易见,机构在撤退,散户在进场。

股价下跌是多方面的结果,公司前期股价猛涨,这意味着若后续业绩没能跟上,则市盈率极高,彼时公司在2023年中报交出了业绩下滑的成绩单,营业收入同比下滑2.26%至78.42亿元,扣非净利润由盈转亏,亏损3.04亿元。

此外,大股东及实际控制人刘庆峰的减持也对公司股价造成不利影响。

2023年3月22日,科大控股拟减持公司股份不超过1%,最终减持比例为0.36%,套现5.97亿元。

同年8月1日,股东中国移动同样拟减持公司股份不超过1%,最终减持比例为0.69%,套现7.62亿元。

同年8月14日,实际控制人刘庆峰通过大宗交易减持3995.61万股,持股比例从7.27%下降至5.54%,减持比例1.73%,套现23.5亿元。

科大讯飞称,刘庆峰董事长在2021年7月通过质押融资等方式借款筹集资金23.5亿元,用于认购公司非公开发行股份,上述债务已到期。本次减持股份全部用于偿还上述借款本金。

为了增强投资者信心,公司于今年8月22日披露高管增持公司股份计划。

公司总裁、董事吴晓如,董事、副总裁聂小林,董事、副总裁、董事会秘书江涛基于对公司未来持续稳定发展前景的信心以及对公司价值的认可,拟在未来6个月内增持公司股份不低于2000万元。

股价持续大跌,科大讯飞未来是否会进行回购呢?考虑到公司现金流问题,这个可能性似乎不大,但若是中期票据发行后,也许公司会实施回购,稳定股价。

|