文章来源:每日财报

作为曾经的“扫地茅”,如今面临着业绩下滑、股价腰斩的困境。

文/每日财报 吕明侠

有人辞官归故里,有人星夜赶科场。站上产业风口的扫地机器人,各家企业境遇两重天。

而作为A股市场的“扫地茅”科沃斯,经营持续大滑坡。

作为较早入局扫地机器人市场的科沃斯,如何一步步让市场对其丧失信心?净利润的走势为何与营收背离?科沃斯面临哪些发展难题?在较为疲软的整体环境里,企业与行业后续增长的驱动力何在?

赚钱能力在持续下降

2023年,科沃斯实现营收155.02亿元,同比增长1.16%;归母净利润6.12亿元,同比下滑63.96%;扣非净利润4.84亿,同比下滑超过70%。同为头部的石头科技,却展现出大相庭径的经营成果。

2023年,石头科技营收86.54亿元,同比增长30.55%;归母净利润20.51亿元,同比增长73.32%;扣非净利润18.26亿元,同比增长52.46%。

对于“腰斩”的净利润,科沃斯解释称,受国内消费市场整体复苏乏力,行业竞争加剧,叠加公司扫地机器人国内市场中低价格段降本款产品布局有所缺失,且对新业务领域投入显著增加,共同压低公司整体利润表现。

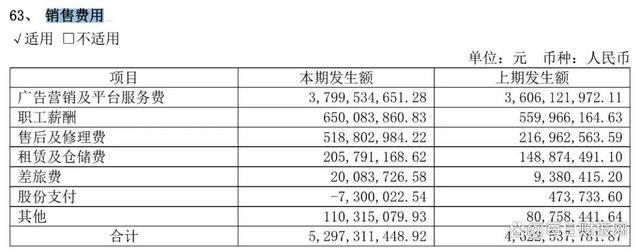

此外,高额的销售费用投入也成为拖累业绩的重要因素。截至2023年末,科沃斯销售费用达到52.97亿元,占总营业收入的34.2%。其中广告营销及平台服务费为37.99亿元。这意味着科沃斯拿出近四分之一的营业收入用于做广告。

值得注意的是,2024年一季度,科沃斯延续了2023年业绩低速增长的趋势,其营业收入、归母净利润、分别为34.74亿元、2.98亿元,较2023年第一季度变动幅度分别为7.35%、-8.71%。同期,石头科技营收、归母净利增速分别为58.69%和95.23%,单季业绩绝对值创新高。

对于科沃斯来说,如何平衡营收增长与利润稳定,如何在激烈的市场竞争中保持持续的创新能力和成本控制,将是检验管理层智慧和能力的重大考验。

行业内卷公开炮轰抄袭

奥维云数据显示,2023年,清洁电器行业国内市场全渠道零售额达343.8亿元人民币,同比增长6.8%。相比之下,科沃斯的销售额增速低于大盘。

而随着科技的发展技术的进步,家用清洁机器人领域的竞争已经白热化,洗地机相关品牌从两位数暴增至近200个。为了争夺市场份额,企业纷纷采取降价策略,导致行业整体价格持续走低。

一直以来,科沃斯的产品定价相对较高,主攻中高端市场,在中低端市场竞争力较弱,即便后期通过折扣、降价等方式打下价格,推出更多中低端产品以抢占市场份额。

然而,这些中低端产品的毛利率相对较低,导致公司整体毛利率水平下降。对行业内卷现象,钱程有点坐不住了,在一场发布会上公开炮轰扫地机器人行业的抄袭现象。他批评,靠抄袭得来的产品,永远只能是形似,更谈不上什么用户体验。

然而,这无法改变科沃斯的业绩下滑、股价腰斩的现象。2020年初,科沃斯开启市值狂飙之路;直至2021年7月15日,科沃斯的股价已经飙升至250.71元/股的高点,被二级市场誉为“扫地茅”。此后,科沃斯的股价不断坠落,“扫地茅”神话破灭。

从最高位算起,两年间科沃斯股价已惨遭“膝盖斩”,跌幅超过了75%,市值缩水超过千亿元。

来源:东方财富网

后续增长驱动力何在?

一方面科沃斯整体市场增速放缓。另一方面是,即便是当下的成绩,也是海外市场销量增长带来的对冲。

相对于国内市场,海外市场的消费能力更强,毛利率也要高出国内5-10个百分点,海外业务也是科沃斯2023年财报不可多得的亮眼部分。

财报显示,2023年,科沃斯境外收入65.22亿元,占总收入的42.07%,同比增长25.8%,同时,海外毛利率增长7.61个百分点达到51.81%。

国金证券也在研报中指出,大部分国家扫地机渗透率仍处低位,产品力的完善有助于海外扫地机器人渗透率迅速提升,综合来看全球扫地机器人市场空间约为4544万台/年,与2022年1196万台/年的销量相比,仍有280%的增长空间。

大海欢迎所有人。寻找增长第二极的科沃斯无法阻止对手的淘金,石头科技同样逐步建立起全球分销网络。

去年,石头科技境外收入42.29亿元,占总收入48.87%,同比增长21.42%。境外毛利率较去年增加8.55个百分点至61.65%。同期,追觅科技国际区业绩同比大增120%。

不过,现在的出海生意也并不好做。一业内人士称,“扫地机龙头iRobot、Shark在海外品牌效应较强,虽然中国品牌市占率持续增长,但用户对海外品牌仍有较强的粘性。”

对于科沃斯而言,在出征海外的同时,如何稳住国内市场同样重要,但无论如何,要回到过去“扫地茅”时期的荣光,已经很难了。

|