3��18�գ���ţ���ܿƼ�����˾�����¼�ƣ���ţ�ƣ��ݱ��۽�������ϯ�������������Դ��ۡ��������ʺͻ�̩���ʡ�������Ϣ��ʾ����ţ�ƵĹ�����Ӫ����Ϊ�Ϻ���ţ��Ϣ��������˾��

��Ҫǿ�����ǣ��˴β�����ţ���״εݱ��۽�����2023��6�£���˾����һ����۽��������˳��������ǰ��2021��5�£���ţ��������˹������У�����SEC�ݽ��й��飬�������δ����Ը���У�2022��9�£���ţ�Ƴ����������������ļ���

�������е���ţ�Ƶڶ��γ���۽������ܷ�ɹ���

01

MPaaS���ѿͻ��»�������չ�ʴ�������

��ţ�Ƴ�����2011�꣬��˾�ṩһվʽ��������������ƵAPaaS���������ܣ��Գ�����������ţ��Χ�����ֻ��˳��µ���������Ƶ���������Ƶ�㲥������ֱ����ʵʱ����Ƶ������ͷ���Ƶ������ṩ����������Ƶ����

��ţ����Ҫ�����ṩMPaaS��Ʒ��APaaS�������������������DPaaS��������������Ʒ���ҵ��

MPaaS��Ʒ����һϵ������Ƶ��Ʒ�������������ר�����ݷַ����磨QCDN��������洢ƽ̨��Kodo��������ֱ����Ʒ����ý���ݷ���ƽ̨��Dora������Ҫ�����ڿ�������ǿ�����н�ǿ���������Ŀͻ���APaaS���������Ϊ������ţ�Ƶ�MPaaS���������ù�˾�ĵʹ���ƽ̨�ij�������Ƶ���������ּ��ʹ�ͻ�������ײ��𣬼��ɿ��ٵ��ò�ͬ���ܣ�ʵ��ҵ��Ŀ�ꡣ

��2021��-2023�꣨���¼�ƣ��������ڣ�����ţ������MPaaSҵ���������ֱ�Ϊ13.70��Ԫ��8.75��Ԫ��9.75��Ԫ���ֱ�ռ�����������93.1%��76.3%��73.1%������APaaS��������ֱ�Ϊ2490.1��Ԫ��1.94��Ԫ��2.81��Ԫ���ֱ�ռ�����������1.7%��16.9%��21.1%��

ʣ�µ�������Ҫ��������������ʵ������ֱ�Ϊ7646.8��Ԫ��7828.0��Ԫ��7812.5��Ԫ���ֱ�ռ�����������5.2%��6.8%��5.8%��

���ѿ���������������ţ�Ƶ�ҵ��ṹ�����˽ϴ�ı䶯��MPaaSҵ��ռ����2021��ռ������ľų��»���2023��ռ��������߳����ң�APaaSҵ����2021��ռ�����벻��2%��������2023��ռ������Ķ������ҡ�

����ҵ��䶯��ԭ����ţ�Ʊ�ʾ����������ƵӪ���������ӣ�����С�̶����������������ӡ�2023�꣬��MPaaS����������APaaS�ͻ���ƽ���������������������ӡ�

�������ڣ���ţ��APaaS���ѿͻ�ƽ�����ֱ�Ϊ18879Ԫ��98634Ԫ��108340Ԫ��������Ҫϵ��APaaS�û���APaaS����������������ӡ�

ҵ��ṹ�ı䶯����ţ�Ƶ�ҵ����������ִ���������������ڣ���ţ�Ƶ�������ֱ�Ϊ14.71��Ԫ��11.47�ں�13.34��Ԫ��2022�꣬��˾Ӫ��ͬ�ȼ���22.0%��2023�꣬��˾Ӫ��ͬ������16.3%�������ܳ����Ƚ���������ţ����2023�������Ҳ��δ�ָ���2021��ʱ�ڵ�ˮƽ��

��ţ�����й����б�ʾ��2022��������ļ�����Ҫ������MPaaS��Ʒ������������٣����ֱ�APaaS��������������棨��˾ΪӦ����ҵ��չ���г��������������APaaSҵ��������������

���⣬��Ӫ�ձ䶯��ͬʱ����ţ����Ӫҵ��Ĺؼ���Ӫָ��Ҳ����һ���䶯��

�������ڣ���ţ�Ƶ�MPaaS���ѿͻ�ƽ�����ֱ�Ϊ19905Ԫ��10420Ԫ��10537Ԫ��MPaaS���ѿͻ������뾻��չ�ʷֱ�Ϊ133.3%��63.9%��111.7%��

����2022��MPaaS�ͻ�ƽ�������»�����ţ�����й����б�ʾ����Ҫ�����ڹ�˾ͨ���ṩ�����ײͼ���MPaaS��ע���û�Ⱥ���Ӷ�ʹ�������˿��������ڵ���С�Ϳͻ������������ӣ���MPaaS�ͻ��������ӣ��Լ�����COVID-19��Ӱ�죬Ӳ�����ҵ���������١���2022��ȣ�MPaaS�ͻ�ƽ��������һ��ȱ�������ȶ���

���⣬2022��MPaaS�ͻ������뾻��չ��Ҳ���ֽϴ�̶ȵ��»�����Ҫ������2022��ͻ�������Ϊ72.5%����ţ�Ƶ�MPaaS���룬�ر�ʹӲ�����ҵ��������COVID-19��Ӱ������٣����ɿͻ���������١�

2022�ꡢ2023�꣬��ţ�Ƶ�APaaS���ѿͻ������뾻��չ�ʷֱ�Ϊ779.1%��145.0%������ָ����»���ҪAPaaSҵ����2023������������¡�

02

��������7.57�ڣ���Ա��40%���۳ɱ��Ը�

Ӫ���»���ͬʱ������Ҫע����ǣ���ţ�Ƴ������ڿ���֮�С�

�������ڣ���ţ�Ʒֱ����������2.20��Ԫ��2.13��Ԫ��3.24��Ԫ��������������ֱ�Ϊ1.06��Ԫ��1.19��Ԫ��1.16��Ԫ���������������ʷֱ�Ϊ-7.2%��-10.3%��-8.7%��

�����������⣬����Ҫע����ţ�Ƶĸ�ծ���⡣�����ڸ���ĩ����ţ�Ƶ�������ծ����ֱ�Ϊ26.01��Ԫ��30.17��Ԫ��3530��Ԫ����ծ����ֱ�Ϊ22.38��Ԫ��26.76��Ԫ��30.15��Ԫ��

�й���ţ�ƿ����ԭ���빫˾����ɱ�֧���йء���������¼�ڼ䣬��ţ�Ƶľ�Ӫ������ֽ���ҪΪ���۳ɱ����������缰�����ɱ������������洢�ɱ������ۼ�Ӫ����֧��������֧���з���֧��

�������ڣ���˾�����۳ɱ��ֱ�Ϊ11.80��Ԫ��9.19��Ԫ��10.54��Ԫ�����ۼ�Ӫ�����÷ֱ�Ϊ1.93��Ԫ��1.48��Ԫ��1.39��Ԫ���������÷ֱ�Ϊ1.20��Ԫ��1.11��Ԫ��1.36��Ԫ���з��ɱ��ֱ�Ϊ1.43��Ԫ��1.29��Ԫ��1.28��Ԫ��

һ�������һ�������۳ɱ����Եò��ͣ���ֵ�ù�ע�Ļ��У���ţ����ʵ�Ͻ����˴������Ա��

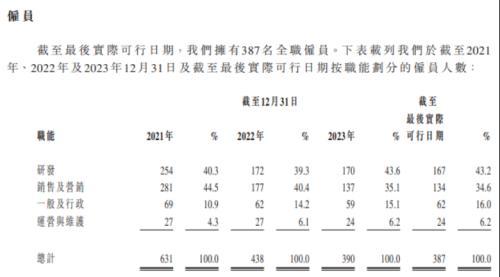

���й�����ʾ���������ڣ���ţ��Ա�������ֱ�Ϊ631����438����390����������Ϊ387��������֮����ȥ������ţ�Ʋ�Ա����Ϊ241�ˣ��õ��˽�40%��Ա�����з������ۼ�Ӫ����һ�㼰������Ա�������������»���

���������ڸ���ĩ����ţ�Ʒֱ�¼�þ�Ӫ�ֽ���������9150��Ԫ��7130��Ԫ��380��Ԫ���ʳ�����������ĩ��˾�ֽ��ֽ�ȼ���ֱ�Ϊ2.86��Ԫ��1.87��Ԫ��1.66��Ԫ��

03

�밢���ϵ���У����ֿͻ��빩Ӧ���ص�

����ӯ�����⣬�����������ţ��Ҳʮ�������ⲿ���ʡ��ӳ���������ţ���������6�����ʣ����в��������֪�������ʱ���

���۲���ʾ��2011�����֮������ţ�Ƽ�������ɾ�γ��Ͷ��������ԪA�����ʣ�2013�ꡢ2014�꣬��ţ�Ʒֱ������B�֡�C�����ʣ�����������ǧ����Ԫ��Ͷ�ʷ�����������Ͷ����γ��Ͷ��CBC�����ʱ���

2016�ꡢ2017�꣬��ţ�Ƶ�D�֡�E�����ʣ������ֱ�Ϊ1����Ԫ��10������ң�D��Ͷ�ʷ�������ʵͶ�ʡ�����Ͷ�ʡ��Ž���洴Ͷ���ĵ紴Ͷ��E�����ʷ������Ʒ���𡢰���Ͱ͡�2020�꣬��ţ�Ƶ�F�����ʽ��ﵽ��10��Ԫ����ҡ�

�����й�����ʾ���������ʵ�ʿ������ڣ��Ա��й�������ţ���ѷ��йɱ��ܶ��Լ17.69%������֮�⣬��ţ�ƻ��ᵽ����˾�������ṩPaaS������������������Ƽ���ɹ��Ʒ������豸��

2021�꣬��ţ����ͻ�/��Ӧ�̼���D���Ա��й����ṩMPaaS������Ϊ3092.7��Ԫ��ռ�����������2.1%��2022�꣬��ţ����ͻ�/��Ӧ�̼���D�ṩ���������洢�Լ�����������Ƚ���Ϊ7306.4��Ԫ��ռ�����������8.7%��

2021�ꡢ2022�꣬�ͻ�/��Ӧ�̼���DΪ��ţ�Ƶ����Ӧ�̣���ţ�����乺�����缰�����Լ����������洢�������ڹ�˾��ҵ���ڸ���ȣ���ţ���������Ӧ�̵Ľ���ֱ�Ϊ4.78��Ԫ��1.36��Ԫ���ֱ�ռ�����ܲɹ����36.1%��16.3%��

�����밢��ϵ��ϵ�����⣬��ţ�ƻ������ص��ͻ�����Ӧ�̵������

�������ڣ���ţ�ƶ��ص��ͻ�/��Ӧ�̼���D��I��J��G�����۽��ֱ�Ϊ5128.3��Ԫ��1.16��Ԫ��2.52��Ԫ���ֱ�ռ�����������3.5%��10.1%��18.9%�����ص��ͻ�/��Ӧ�̼���D��I��J��G�IJɹ����ֱ�Ϊ5.14��Ԫ��2.90��Ԫ��1.43��Ԫ���ֱ�ռ�����ܲɹ��ɱ���38.8%��34.7%��14.6%��

���������Կ�������ţ������������ص��ͻ�/��Ӧ�̵IJɹ���ռ�������������2023������10%���ϵIJɹ���������ص��ͻ�/��Ӧ�̡�

�й��밢��ϵ�Ĺ������ף���ţ�Ʊ�ʾ����˾����2023��6��15���밢���Ƽ��㶩�����Э�飬�Լ�ܹ�˾�����к������Ƽ������ۼ������Ƽ���ɹ����ÿ��Э���ʼ��������������2025��12��31�ս�����

ͬʱ����ţ�ƻ���ʾ�������ص��ͻ�/��Ӧ�̵����ۻ��������ճ�ҵ������и���һ����ҵ�������ƽ�����С����ͻ�/��Ӧ�̼���D�⣬�õ��ص��ͻ�/��Ӧ�̾�Ϊ�������������Ҹ����¡��ɶ������ص��ͻ�/��Ӧ����ӵ���κ�Ȩ�档

����Դ�ԣ�������ҵ�۲�

|