出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

-

营收及利润增长停滞,科沃斯陷入困境;

-

从公司营收能否恢复增长、销售费用能否得到控制、以及公司战略能否调整变化探讨科沃斯当前存在的问题。

一家公司成为10倍股需要多久?一家公司的股价下跌90%又需要多久?

扫地机器人的龙头科沃斯用自身的走势阐述了这个时间周期大概是一年半。从2020年年初-2021年年中,科沃斯的股价上涨超过10倍,从2021年年中-2023年年底,科沃斯的股价最低跌幅接近90%。

在时常打响3000点保卫战的A股中,科沃斯用自身的走势,生动的向投资者展示了A这个字母的字面意义。

三年时间,科沃斯经历了大起大落。但是同为行业内另一龙头的石头科技境遇大不相同,其股价从去年下半年开始持续上涨,市值反超科沃斯接近2倍,呈现了迅猛之势。

那么和石头科技相比,科沃斯怎么了?公司出了什么问题?为何其股价持续下跌?

01遭遇困境,科沃斯大起大落

在2020年-2021年上半年期间,科沃斯是一个名副其实的大牛股。

彼时,受到疫情影响,居家经济受到追捧,加上扫地机器人行业迎来重要技术创新,带有扫地和拖地功能的扫地机云鲸J1问世,扫地机市场进入扫拖一体竞争时代,带动行业迎来快速增长。

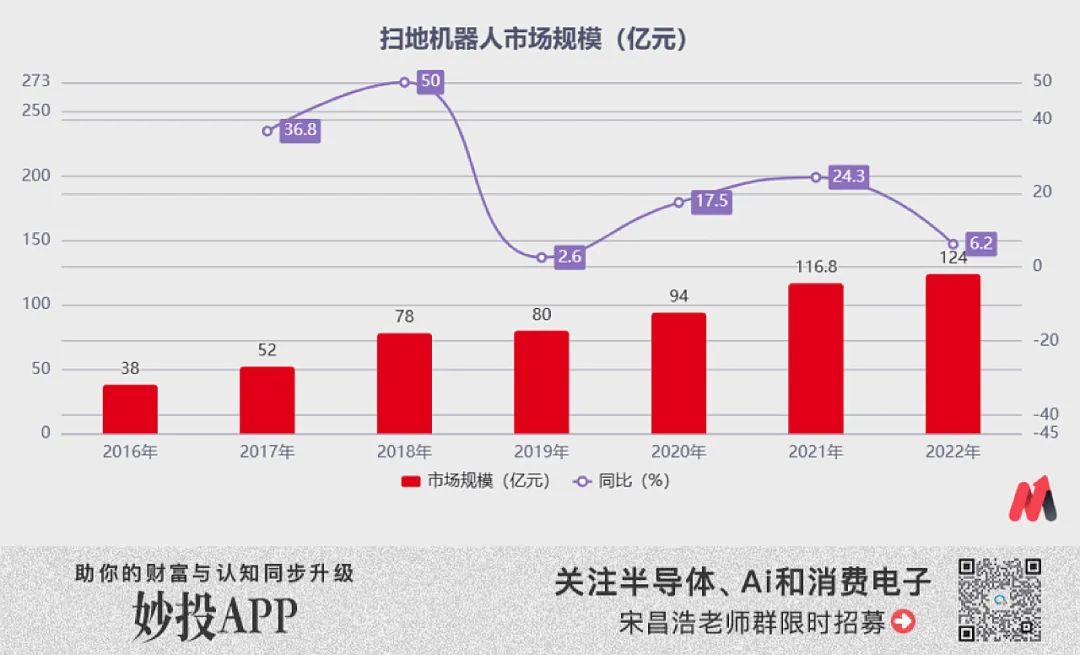

2020年扫地机器人的国内市场规模只有80亿,到2021年扫地机市场规模达116.8亿元,同比增长32.5%,行业迎来了蜜月期。

(数据来源:奥维云网)

作为国内扫地机器人龙头的科沃斯,显然的抓住了这波时代的红利。

一方面,公司内部进行改革,逐步剥离传统的扫地机器人ODM业务,专注于自有品牌产品,推出一系列具有创新性的扫地机产品,迅速的打开了市场。

另一方面,推动双品牌战略,布局洗地机产品业务。特别是子品牌添可推出全球首款无线智能洗地机芙万1.0,迅速的成为了科沃斯的第二增长曲线。

在双品牌的驱动下,科沃斯迎来快速的增长。

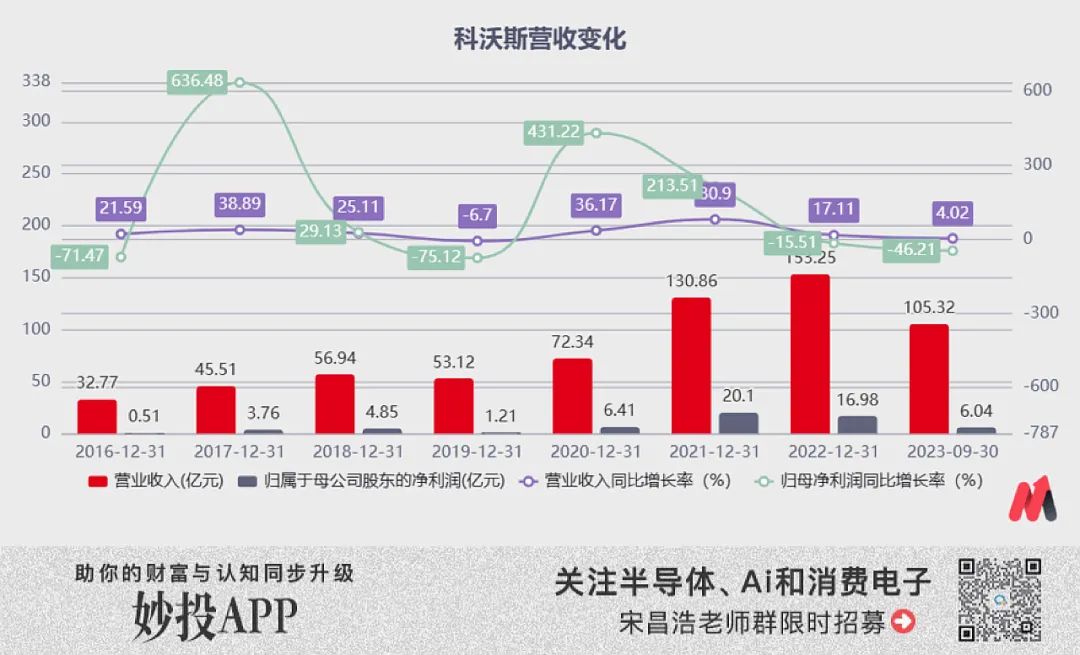

2019年,科沃斯实现营收53亿,归母净利润只有1.21亿;

而到了2021年,科沃斯的营收已经突破百亿大关,规模净利润达到了20.1亿。

仅仅两年时间,科沃斯的营收增长了150%,盈利能力更是增长了接近15倍。

(数据来源:公司公告)

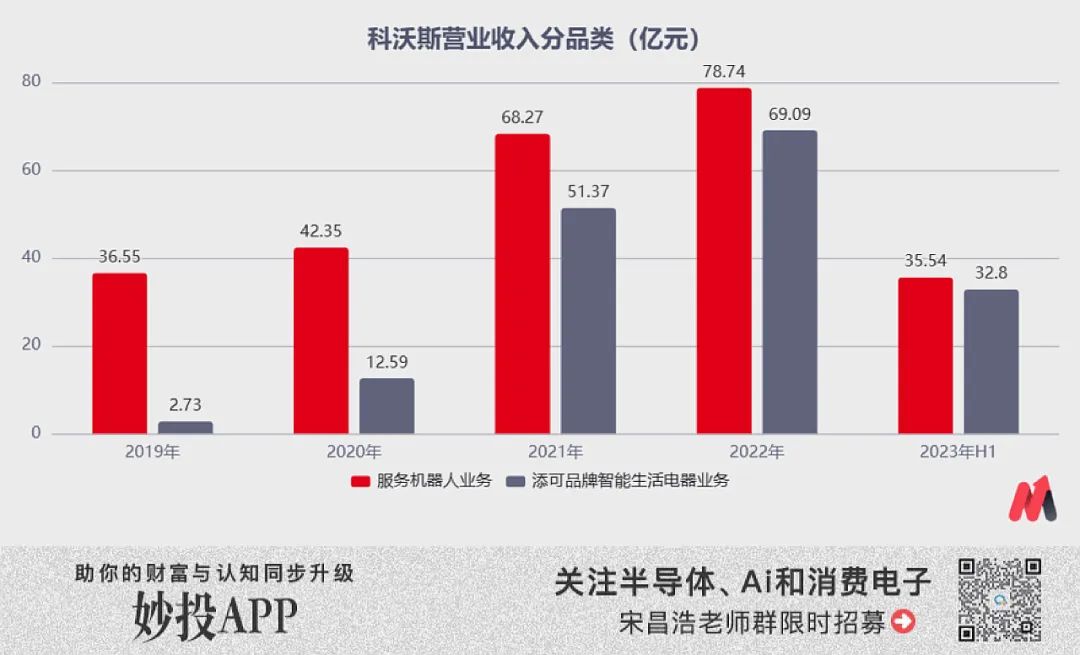

分具体业务来看,添可的洗地机产品成为了公司在2019-2021年增长的主要驱动力。

2019年,公司的添可产品业务营收只有2.73亿,占公司总营收的5.13%;

2020年,公司的添可产品业务营收增至12.59亿,占公司总营收的提升至17.40%;

2021年,公司的添可产品业务营收已经达到51.27亿,占公司总营收的比例接近40%,已经成为公司的主要营收之一。

(数据来源:公司公告)

添可品牌洗地机的大获成功,加上扫地机器人行业的快速增长,2020-2021年上半年,公司的股价持续上涨,在短短一年半的时间里股价上涨超过十倍,市值接近1500亿。

日中则昃,月盈则亏,投资中没有只涨不跌的公司,科沃斯也不例外。

2021年下半年以来,公司的股价跌跌不休,从腰斩斩到了脚踝,股价从高点到低点跌幅超过85%,市值也从1500亿迅速的缩水了到不到200亿。

究其原因,是公司的经营层面遇到了显著的困境。

单季度财务的变化最能反映科沃斯遇到的困境,从2021年三季度开始,公司的营收及利润增速就开始逐渐放缓。

营收上,公司的单季度营收开始放缓,增速已经从50%以上下滑至连续四个季度个位数的增长,2023年第三季度增长只有2.58%,连续四个季度增长不到10%;

利润上,公司的利润下滑严重,其扣非净利润已经连续6个季度出现同比下滑,在最近的2023年Q3季度,公司的单季度扣非只有0.16亿,同比下滑93%,而在2021年,公司的单季度盈利能力达到6个亿以上。

(数据来源:公司公告)

营收不增长,盈利能力下滑严重是当前科沃斯遇到的重要困境。那么为何会出现这种情况,科沃斯能否走出困境?

02一问:营收及毛利率能否恢复增长?

扫地机器人渗透率的提升在国内似乎是个伪命题。

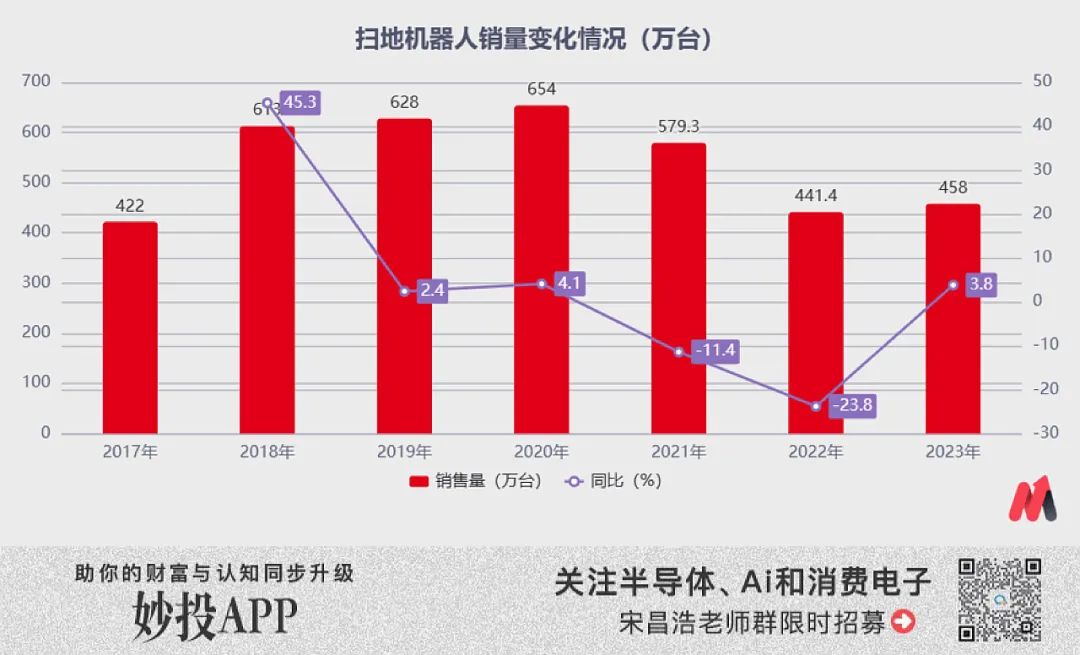

虽然国内扫地机器人的市场规模从2017年的52亿增长至2022年的124亿,年复合增长率达到了20%,但是实际上,扫地机器人在过去一直是个价增量减的市场。

从价的角度来看,扫地机器人行业的增长更多的是来自行业技术的变革,增加了自清洁和基站等一系列功能之后,产品的平均价格上升推动了整个行业规模的增长。

从量的角度来看,扫地机器人的销量从2019年开始处于明显的下滑趋势,年销量从2020年的654万台,到2023年的458万台,三年的时间行业的规模缩水了220万台,接近40%。

(数据来源:奥维云网)

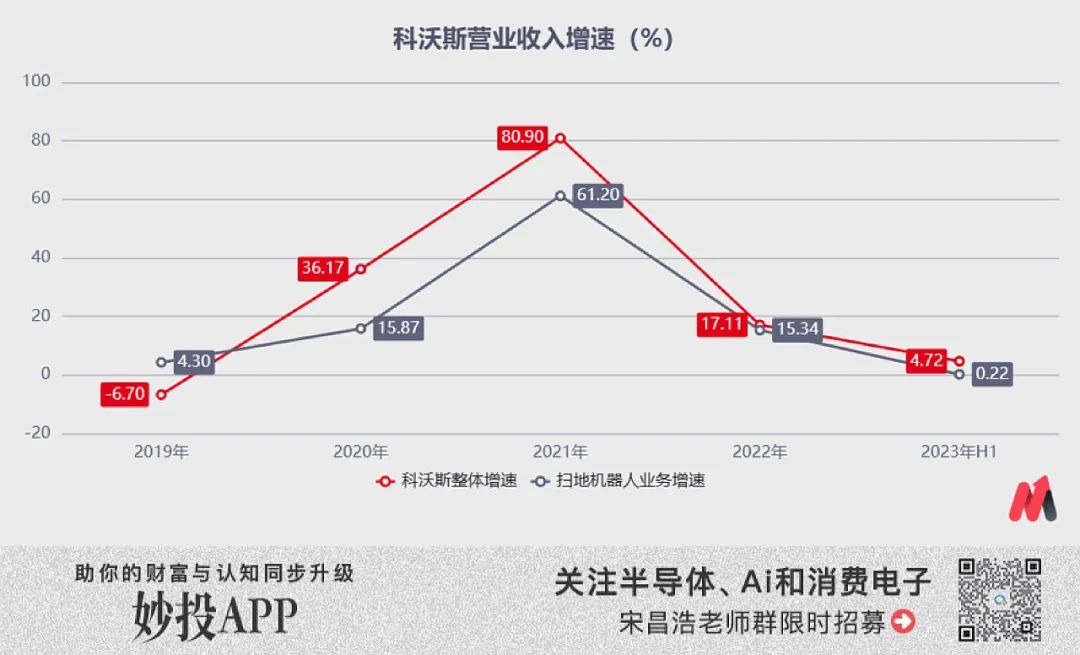

作为扫地机和洗地机行业的龙头,科沃斯在过去两年受到的影响首当其冲(其国内扫地机市占率40%,洗地机产品市占率50%左右)。2023年上半年,科沃斯的扫地机业务营收增速只有0.22%,拖累公司的整体营收增速下滑至4.72%。

(数据来源:公司公告)

为了维持自身的市场地位,从2022年开始,科沃斯多次通过价格下降的方式来抢夺市场。以其产品X1 OMNI为例,2022年618期间售价5999元,到22年双十一预售就降到4999元,之后到2024年春节期间该产品的价格又下探至4299元,两年的时间产品价格降幅接近40%。

打价格战的不仅科沃斯的扫地机器人产品,公司的另一主打产品洗地机也同样面临行业竞争加剧,产品价格急剧下降的问题。

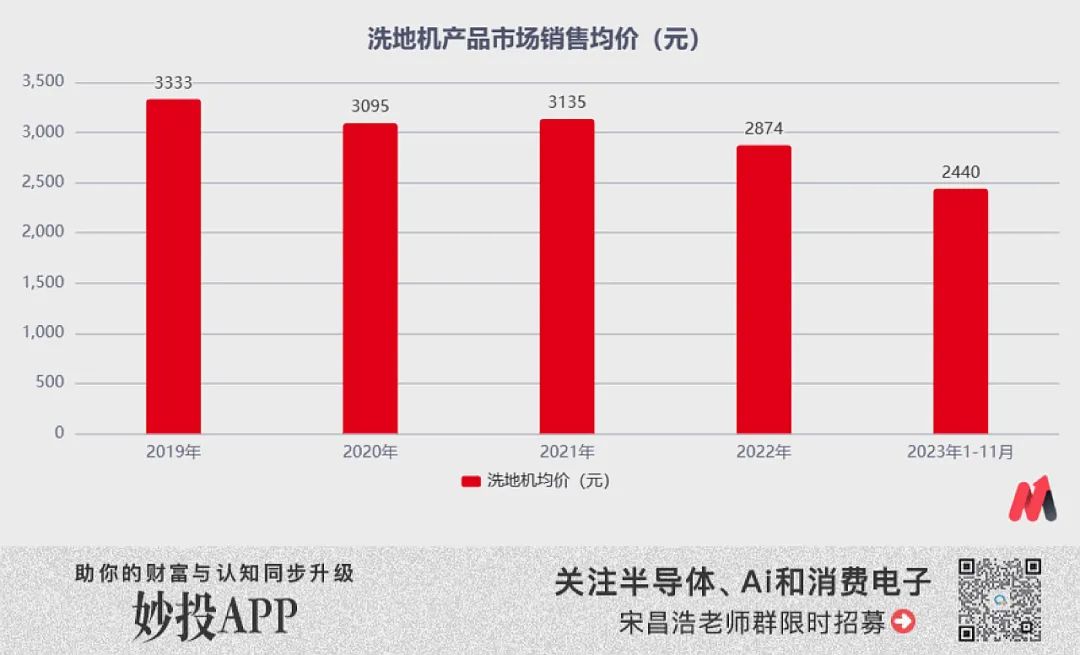

从2020年开始,洗地机作为科沃斯的王牌产品引爆市场,当年行业基本上是科沃斯一家独大,但是高利润加上较低的技术壁垒让越来越多的品牌开始涌入洗地机赛道,截至2023年底,推出洗地机产品的品牌已经超过150家。

竞争的加剧使得扫地机均价持续下探,据奥维云网数据,2021年以来行业的平均销售价格持续下滑,从2021年的3135元下降至2440元,价格下跌了四分之一。

(数据来源:奥维云网)

当产品的价格下行,在公司财务报表中最直观的就是毛利率上的压力。科沃斯的毛利率从2022年Q4的55.26%持续下滑,到2023年Q3,毛利率下降接近10个百分点,为近10个季度的最低,但仍没有止跌的迹象。

(数据来源:公司公告)

营收和利润的下滑并不是行业的共性,相比而言,石头科技的营收增速和毛利率却不降反升。

究其原因,海外布局的领先是重要原因之一。相对于国内市场,海外市场仍保持着一定的增长,加上海外市场的消费能力更强,以及竞争不像国内那么激烈的原因,因此海外的毛利率一般要高于国内5-10个百分点。

从两家公司的营收结构上来看,石头科技的重心主要集中在国外,其80%营收来自海外,20%的来自国内;科沃斯与之刚好相反,其70%来自于国内,是一家以国内市场为主的公司,而这也是两家公司营收增速,毛利率有较大差异的原因之一。

2023年Q3受到海外需求向好,在公司营收结构进一步上升,以及公司的产品更新升级等影响,石头科技在Q3的毛利率和科沃斯相比逆势大幅上升,其Q3单季度石头科技的毛利率达到59%,环比提升7个百分点,而科沃斯毛利率仅有45%,环比下降接近2个百分点。

(数据来源:公司公告)

为了应对营收增长放缓的问题,科沃斯在2023年加快了出海的脚步,2023年上半年海外收入同比增长50%,增长势头明显;同时公司增加割草机等新品布局,但是毕竟科沃斯是以国内为主的企业,能否稳住国内市场同样是重中之重,如何解决当前国内市场的困境,出海和新品类的布局能否解决公司增长乏力,是科沃斯需要思考的第一个问题。

03二问:销售费用能否有效控制?

毛利率的下滑已经让科沃斯头疼,但更惨的是净利润率的下滑,到2023年Q3已经不足1个百分点。究其原因,是公司持续上行的销售费用大大的压缩了公司的利润空间。

对于TO C的企业来讲,不可避免的需要投入大量的资金宣传自己的产品和品牌,去增加用户的认知,对消费者进行用户教育,增加市场对于自身品牌的认知,所以需要投入大量的销售费用。

扫地机器人行业同样也不例外,这种具有科技感和一定认知门槛的产品,同样需要大量的消费者投入,但是和同行业的石头科技相比,科沃斯在销售费用上花费了巨大的精力,而这极大的压缩了公司的盈利能力。

一方面,和石头科技相比,科沃斯实施双品牌的战略,不仅需要扫地机的营销,其另一主打产品洗地机同样也需要较大的营销投入;另一方面,相比于石头科技,科沃斯在线下市场投入巨大,截至 2022年底, 科沃斯品牌国内线下售点数量已超过1600家,添可达到785家。(国内扫地机90%通过线上渠道,其他品牌主要集中线上销售)。

2023年前三季度,科沃斯仅销售费用就投入34亿,占到公司总营收32.43%;同为竞争对手的石头科技2023年销售费用仅有11.2亿,占到公司总营收19.68%,只销售费用一项,石头科技就比科沃斯省下了13个点的净利润率,这也是石头科技的盈利能力更强的重要原因之一。

在行业持续下滑的过程中,大量的营销投入类似于螺蛳壳里做道场,投入大,但是转化率低,这是公司的尴尬之处。2023年前三季度销售费用同比增长了19.8%,而同期科沃斯的营收同比增长仅有不到5%,在日益下滑的市场中,并没有带动公司的营收增长,这也侧面的说明公司的战略方向的尴尬之处。

(数据来源:公司公告)

那么,销售费用能不能有效的控制,是市场关心的重要问题,但是目前来看难度较大。

一方面,销售费用的大幅下降可能会对公司的增长造成影响。

在内卷的市场中,销售的投入对于营收的拉动类似于手停口停,你不占领用户的心智,消费者可能就会被其他消费者抢走,产品可能就会出现滞销的情况,而这就会对公司的营收产生比较大的影响,费用控制和保持营收增长仿佛两杯毒酒,摆在了管理层的面前。

另一方面,销售渠道的改变使得销售费用愈发刚性。

在新的营销方式下,头部KOL的带货成为了现在市场上销售的一个重要形式。在达人带货方式下,主播的抽成比例达到18%-20%,而传统的天猫和京东等渠道,销售佣金费用率在1-2%左右。

翻看公司的销售费用明细,会发现在新媒体的发展下,渠道的佣金越来越高。虽然说在一定程度上确实能带动公司销量的增长,但是渠道结构的改变,使得公司销售费用中的平台服务费和佣金快速增高,2023年上半年,科沃斯的整体营收增长不到5%,但平台佣金费用同比增长70%,科沃斯只是赚了个吆喝。

(数据来源:公司公告)

所以对于科沃斯来讲,第二个需要解决的是营销投放问题,如何能更有性价比的进行运营的投放,控制好自身的营销投入,将一元的营销费用打出两元的效果,是科沃斯的管理层接下来要思考的第二个问题。

04三问:战略失效局势能否扭转?

科沃斯的营收增长停滞、国内市场份额被竞争对手所挤占,另一个重要的原因可能在于公司战略上的失误。

在2023年,科沃斯在新品发布层面,中高端产品仅发布一款主打高端市场扫地机器人升级款产品X2,在更受消费者青睐的3000元价格带高性价比产品中,并未进行相关的产品布局。

作为竞争对手的石头科技,在2023年发布两款极具性价比的产品,营收逆势增长。其3月份推出G20产品,在拥有与G10S(2022年国内扫地机器人线上单品“全网销量第一”桂冠)相似的性能基础上,产品售价下降了700元;8月份推出P10 PRO产品,搭载了机械臂功能,比市场上同样搭载该功能的追觅产品的价格低了2000元。

目前尚不清楚科沃斯如此布局的原因,虽然从战略上来看科沃斯可能是为了占领其在扫地机市场用户的心智——“科沃斯是一家高端洗地机品牌”,但是扫地机并不像手机、电脑等高频次的使用场景产品,用户的整体认知程度仍然较低,性价比才是用户选择的重要原因之一。

市场的反映也从侧面的说明了科沃斯在战略产品布局上的失误。高性价比产品的推出使得石头科技市占率逆势提升,2023年前三季度公司石头科技的扫地机线上销售额份额达到24.8%,同比提升 7.2个百分点;而同期,由于科沃斯的中端性价比产品布局的缺失,其市占率下滑了5个百分点。

因此,对于科沃斯来讲,新的一年,在市场上如何调整自身新品的发布节奏,如何通过技术降本推出更具有性价比的产品是科沃斯要思考的第三个问题。

两年前,科沃斯推出X1产品,引起市场震撼,一举奠定扫地机行业龙头的地位;两年后,科沃斯全年仅推出一款改良版的X2产品苦苦支撑,市场份额不断的在受到竞争对手侵蚀。

一代版本一代神,在科技日益发展迅速,产品更新迭代加快的今天,石头科技、云鲸、追觅等新势力公司虎视眈眈,科沃斯如再不改变,将“命悬一线”。

|