业绩是一台价值称重器、一颗试金石!

明星带货、元宇宙、AICG、梅西、短剧……可以说遥望科技转型之路足够吸睛,每一步都踩准了市场风口、各大热点玩得风生水起。

然而,一份业绩预告将其打回原形。2024年1月30日,遥望科技公告称2023年归母净利、扣非净利均预亏8亿元-12亿元。要知道,2022年上述数据还分别为-2.65亿元、-3.29亿元,即短短一年,亏额翻超2-3倍。

没有意外,2月2日深交所下发关注函,要求企业结合各项主营业务营业收入、毛利率、净利润情况以及具体经营模式,详细说明公司商业模式是否可持续,以及是否有采取或拟采取改善经营情况的措施。

二级市场也不买账,1月31日-2月5日,遥望科技股价连续4个交易日下跌,2月5日以5.28元、跌幅10.05%报收,较1月30日的6.83元累跌22.7%。截至2月20日收于6.35元。

2月18日,遥望科技公告,由于函件中涉及事项较多,部分内容需年审会计师发表意见,会计师事务所需履行内部审批流程,公司预计无法规定时间内完成回复。经向深交所申请,延期至2月23日前提交关注函回复。

如何回复、能否过关、又缘何如此呢?

“脱鞋上网”背后 存货消化之痛

对于预亏,公司将部分原因归结于“加大力度促销清理鞋履存货,尤其是库龄较长的鞋履,使得鞋类商品销售均价下降、毛利下滑,从而造成鞋履业务出现经营亏损。”

公开信息显示,遥望科技此前为“女鞋第一股”星期六,由张泽民夫妇创立于2002年,2009年登陆资本市场。上市后一度大举扩张,据每日经济新闻2018年报道,星期六新建渠道进军二、三线城市,并开启多品牌战略,设立索菲亚、菲伯利尔等品牌,2011年还开拓自营业务与网销渠道,门店总数量达到1961家。

2009年—2011年,企业营收分别达到8.8亿元、11.43亿元、13.48亿元,市占率一度达到行业三四名。

然高光繁华背后,隐忧也在滋生堆积。如2009年公司存货4.476亿元,在18.06亿元总资产中比重达24.78%,到了2011年已增至7.998亿元,占比增至39.13%,存货周转天数更从2009年的290.22天增至383.75天。(choice数据)

此后存货“烦恼”并没随时间推移消逝,据财经天下周刊,公司存货占总资产比率自2013年后持续在40%以上,2016年甚至达50.5%,2017年存货周转天数达到820.48天。

客观而言,为解决存货烦恼,企业足够拼。2009年-2017年分别投入销售费2.028亿元、3.196亿元、4.167亿元、4.897亿元、6.263亿元、6.079亿元、5.751亿元、5.263亿元、5.68亿元,费用率为23.05%、27.96%、30.9%、31.21%、33.96%、34.58%、35.02%、35.46%、37.77%,以至挤压了利润空间,仅2009年、2014年实现净利上涨,其余时间均为下滑状态,2017年更出现上市后的3.47亿元首亏。

为消解颓态,张泽民曾尝试低价甩货、缩减门店,并确定了“打造时尚ip生态圈”的战略方向,即线下培育为购物中心渠道定制的“satueday mode”集合店,线上孵化自媒体、培育自媒体矩阵,进而孵化各类时尚ip,也可以接广告。

2016年,星期六收购北京时尚锋讯80%股权以及北京时欣70%股权,两公司均从事互联网时尚媒体业务的垂直开发,主要收入为时尚奢侈品行业的广告收入。

据媒体报道,星期六董秘何建锋曾表示,收购两标的,应算是在原有业务上的升级,通过标的在时尚媒体领域的专业能力,加速构建公司媒体和社交平台,最终加速实现战略转型升级。

2018年,星期六盯上互联网内容生产机构(MCN)遥望网络,2019年以17.71亿元价格收购其88.57%股权,正式向直播电商、互联网广告业务转型。至此构成互联网广告及社交电商服务和服装鞋类两大收入结构。

2019年-2022年,企业营收20.7亿元、21.51亿元、28.11亿元、39.01亿元。进而坚定了转型信心,2022年6月曾拟以挂牌方式转让星期六鞋业100%股权,尽管最终未能成功,却可见剥离鞋履、拥抱互联网的转型决心,2022年12月将证券简称更名为“遥望科技”,跻身 “直播电商第一股”。

问题在于,前述提到的数十亿元鞋履存货消化仍是难题。无奈之下,遥望科技只得加大促销力度,如2021年起通过委托第三方公司代管和代销部分鞋类存货,并加大促销力度。截至2023年三季末,公司存货已降至5.259亿元,在当期总资产中比重仅7.91%。

代价则是业绩承压。财报显示,2018年公司服装鞋类毛利率为53.97%,到了2023上半年已降至6.02%。

3年连亏,“赔本赚吆喝”?

商业模式可否持续

营收只是面子,利润才是里子。

收购之初的2018年,正值“网红经济”巅峰期。彼时,在创始人谢如栋带领下,遥望网络精准布局明星直播赛道,基于“人-货-场”商业逻辑,链接明星、达人与品牌电商开展短视频与直播形态的社交电商服务业务。2019年公司互联网广告行业收入达到8.54亿元,总营收占比41.26%。

此后,遥望科技不断加强与明星间的合作。企业官网显示,已与贾乃亮、张柏芝等50余位明星达成合作。

受益于此,公司互联网广告行业收入及比重不断增长。2020年-2023上半年,收入14.86亿元、22.66亿元、35.74亿元以及19.85亿元,比重达69.1%、80.62%、91.64%以及87.7%。取代服装鞋类业成为公司第一大收入来源,增长主驱动力。

具体细分,公司互联网广告业务可划分为广告投放与代理和社交电商服务三部分,社交电商即前述提到的直播;广告投放即传统的业务模式,手游平台渠道推广业务、手游联运业务、传统广告投放业务以及自媒体业务等;广告代理则是快手、抖音平台的代理投放业务,赚取返点费用。

2022年之前,社交电商一度为互联网广告业务以及遥望科技的第一大收入来源,2021年比重高达61.33%。而2023上半年,其比重已降至37.49%,广告代理收入则增至47.66%。

考量在于,广告代理毛利率较低。以2023上半年为例,互联网广告投放营收5765.72万元,毛利率21.97%;广告代理营收10.79亿元,毛利率2.26%;社交电商服务营收8.49亿元,毛利率3.06%。受此影响,当期互联网广告行业整体毛利率仅3.18%,反观服装鞋类行业尽管持续下滑,依然达到6.02%。

双重因素加持下,公司毛利率出现下滑。据choice数据,2020年-2022年分别为32.74%、16.16%、17.78%,2023上半年甚至仅为3.7%。

截至2023上半年末,遥望科技销售费用减至7772万元,费用率低至3.43%,但同期营业成本达到21.8亿元,占当期营收比重为96.33%,而2017年时还为42.17%。

另一厢,往期“买买买”后遗症开始显现。2021年、2022年分别对前述提到的北京时尚锋讯以及北京时欣进行减值。据财联社,截至2022年末,已分别计提1.71亿元以及7985.05万元,分别占商誉原值的60.76%和99.94%,进而对业绩造成压力。

2021年-2023前三季,遥望科技净利为-7亿元、-2.651亿元、-4.5亿元。同期净利率为-24.74%、-6.73%和-13.14%。对比鞋履为主营业务期间,企业净利率常年为正,仅2017年录得-23.08%。

叠加上述2023年的大幅预亏、已三年连亏,显然从“女鞋第一股”到“直播电商第一股”,“脱鞋上网”转型这几年遥望科技盈利能力下滑不少,是否“赔本赚吆喝”?难怪深交所质疑其商业模式是否可持续、如何改善经营情况?

第二增长线路漫漫

当家人灵魂反思

盈利承压,并非遥望一家之痛。2024年1月24日,东方甄选发布2024财年中期业绩公告(2023年6月1日至11月30日),总营收27.95亿元,同比增长34.4%;净利2.49亿元,同比下滑57.4%。

究其原因,浪潮褪去无人幸免。据前瞻产业研究院报告,2022年时,国内直播电商的市场规模3.5万亿元,同比增长高达53%。而2023年截至6月,全国直播电商交易规模达到2.0万亿元,预估全年交易规模4.0万亿元以上,但同比增长仅15%左右。

另一厢,分羹者仍鱼贯而入,越来越多的玩家涌入赛道。面对日益红海的竞争,遥望科技、东方甄选们自然甘苦自知。为寻找第二增长线,纷纷开辟新业务市场,例如东方甄选的直营产品以及文旅产品等。

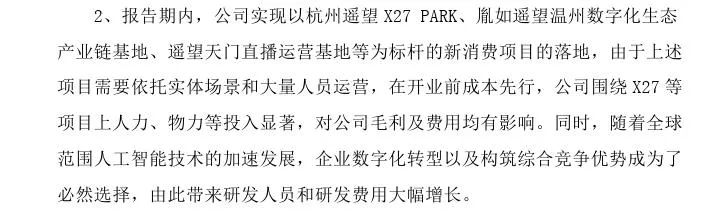

聚焦遥望科技,早在2022年就乘着“元宇宙”东风,推出虚拟数字人“孔襄”、推出品牌直播号“遥望未来站”机构号直播,并在2023年打造出首个号称全天不间断营业“线上+线下”新消费商业综合体——遥望X27主题公园,声称首年预估可实现销售规模300亿元-350亿元。

据大众证券报,遥望科技曾宣称2024年要做20部综艺。2023年11月透露,公司小程序短剧平台正在试运营,自制短剧正在拍摄将于12月上线。

一系列占位之姿好不热闹、足够吸睛。但就目前而言,真正扛起“第二增长线”大旗的业务还难言已出现。据大众证券报,对于短剧业务的具体投入、成果,董秘何建锋曾表示“短剧业务体量较小,不是上市公司必须披露的信息,不方便透露”,而前述提到的虚拟主播“孔襄”已停更一年,X27主题公园则被一度被个别消费者吐槽“无法线下购物”。

同时,上述举措带来了研发费增长。2021年-2023上半年分别为6869万元、8009万元、4118万元,对应增速62.56%、16.59%以及18.39%。但增速更猛的是管理费,同期分别为2.659亿元、3.2亿元、2.187亿元,对应增速98.34%、20.32%、38.7%,这自然对利润空间形成挤压。精细化水平如何、运营效率质量有无提升空间?

对此,当家人、董事长谢如栋曾有灵魂反思,在内部信中表示“在团队规模上,我们从年初的1000增长到了1500,但团队的扩张并没有给业务带来意料中的增速,业绩没有随着人员基数呈线性增长”,并怒斥到“管理松懈,直播时长短,对时间的利用率低”,内部浪费严重“一个直播置景的搭建成本在几十万,直播时甚至出现遮挡背景的情况,直播结束后全部拆光”等。

不止说说而已,2023年做出了相应调整,例如通过“⼤中台+小中台”模式,让选品策划团队到中台去,与身处前台的执行团队区隔开,当实现中台一直在准备,前台一直在执行后,至少可提高4-5 倍的有效⼯作时⻓。

敢于自我批评、自我革新难能可贵,只是就业绩表现看,这一调整并未带来较大改善,新曲线孵化仍有漫漫长路。

需要更高效更精准了。截至2023年三季度,公司货币资金仅7.4亿元,尚不能无法覆盖同期8.13亿元的短期借款。

财务造假警示

创始人套现之问

烦恼不止于此。

2023年12月1日,遥望科技公告,因存在虚增收入、利润和应收账款回款,未及时披露对外财务资助以及未及时披露公司及子公司担保情况等,证监会广东监管局决定对遥望科技及谢如栋等5名相关责任人采取出具警示函的行政监管措施。

具体看,前述提到的其委托第三方公司代管、代销公司部分鞋类存货,期间公司对此托管存货管理不善,2021年-2022年,存货代管方销售了部分存货未与公司进行结算,导致后者2021年以及2022半年报分别多计4968.49万元和7572.8万元的存货。

此外,2019年-2020年期间,公司子公司油菜花在与某公司合作游戏推广业务中,前者不承担相应服务的主要责任,仅为相关业务代理人,按照企业会计准则,该类业务应按净额法确认收入,但公司却将此业务收入按总额法确认,导致公司2019年报分别多计营收和营业成本2240.05万元;2020年报分别多计营收和营业成本1870.63万元。

……

一个个跳动的数据,拷问遥望科技的内控能力、合规敬畏心。如何修复信誉、重塑信任金身,考验高管大智慧。

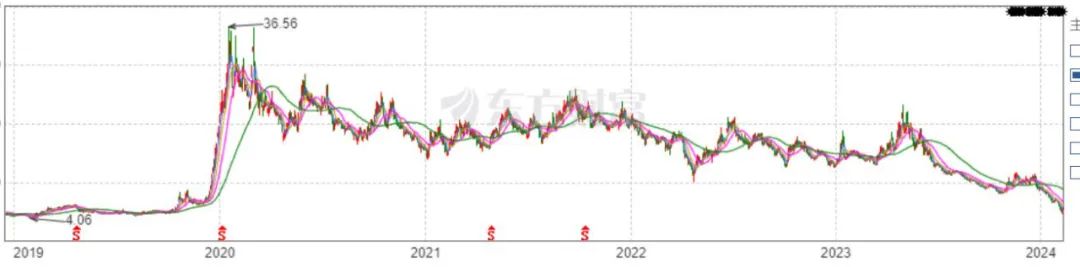

2022年底,张泽民通过持股88%的云南兆隆企业管理有限公司减持了遥望1.93%股份,套现约2.8亿元,随后云南兆隆失去第一大股东之位。

紧接着又开始新一轮减持,拟减持占总股份约1.5%的股份。截至2023年12月29日,已减持8132170股,套现8546.9万元。

也是2022年,谢如栋完成一笔2%减持,套现约2.67亿元。

创始人、掌门人双双减持,难免让市场犯些嘀咕,是否看空企业后市?自2020年初,企业股价达到高点36.56元后,便持续震荡下行,截至2024年2月20日收于6.35元/股,3年时间累跌超80%。

踏实努力的样子最美

当然,事物都是不断变化的。商海浮沉,股价起伏、业绩兴衰本是常态,一时成败难论英雄。

回望2023年,遥望科技并非没有亮点。

持续推动战略化转型,将公司定位升级为“科技驱动的新消费服务平台”,由“ip”向“供应链”延伸。

2023年12月22日,占地25万方的遥望 X27 在杭州临平正式开业,最大可容纳超350场直播同时进行,形成百个IP交织+千种元 素结合+万款商品呈现的“线上商业+线下文旅”新模式。X27开业两天全场GMV 破3亿,初步验证了“数实融合”新消费场景的商业化价值。

直播电商方面,持续完善“明星+达人”流量矩阵。2023年双十一期间,公司总GMV超32.9亿,同比增长38%(统计周期为10.1-11.11),总订单量1538万单,总场观6.8亿,单日破亿场数6 场。

不难看出,遥望科技已收获了一定的转型效果,在为主播和供应商提供一站式配套服务中形成了一定的竞争壁垒。若能延续该态势、做深做精、做出专业特色性,业绩扭亏股价回暖也未可知。

苹果公司缔造者乔布斯曾言:“决定不做什么,跟决定做什么同样重要。”之于遥望科技同样如此,虽然其表示“秉承一贯的科技创新精神,坚定不移地投入人工智能领域”,但说千道万不如白银一片,2023年前三季企业研发费为6046万元,同期销售费为1.235亿元,管理费更达到3.575亿元。

既然坚定走科技路线,研发投入是必不可少的。何况当前电商直播已处于竞争白刃阶段,各家都在为主业精进、寻找新增长绞尽脑汁,意味着遥望科技的试错机会不多了,谢如栋思考不做什么、做什么的时间也不多了。

商场如战场,越挫越勇真英雄。商业模式是否可持续?怎样改善经营情况?如何绩红股更红?一连串疑问等待遥望科技、谢如栋的自证答卷。

虽然步履蹒跚,但踏实努力的样子最美!

|