文 | 思辨财经

2023年阿里一直不缺大新闻,集团拆分,换帅,业务负责人调整,发放企业历史首次股息25亿美金,大笔回购等等,中间穿插原定业务IPO的受阻,推迟等,加之最新风传的有关业务要出售的消息,每一个都能惊掉看客们下巴。

客观地说,阿里这一系列变动还是以积极因素为主,如拆分可以提高各个业务的经营效率,尤其在没有母公司的扶持之后,各个业务将完全被推向残酷的市场中,是骡子是马要被拉出来遛遛了,又比如回购和股息政策(还有近期马云和蔡崇信的增持),这显然也是为了示好资本市场,只是目前结果不尽如人意,阿里股价仍未走出低谷,也因此市场中对于阿里励精图治改革也颇有质疑之声。

如今阿里估值已然偏低(TTM市盈率不足15倍),市场究竟在等待什么信号呢?

本文核心观点:

其一,近一年来,阿里管理层在对此前的“上头”式扩张进行纠偏,卖资产,回购都源自新战略,做法和理念上是积极的;

其二,战略重新确定,效果仍然有时滞,淘天在2024年的表现非常重要;

其三,评判阿里利好或利空,经营端主要参考效率指标。

拐点必要条件:处理非核心业务和淘天反弹

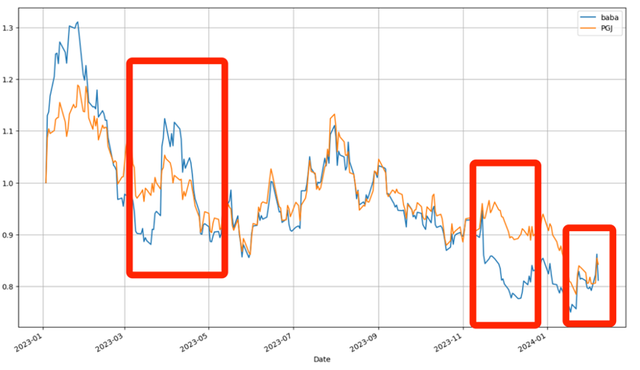

我们首先来判断近一年期内市场是否捕捉到了阿里一系列举措,见下图

金龙指数包含了赴美上市的主要中概企业,我们将其视为”大盘“。在大多数时间内,阿里与大盘保持了比较一致的趋势,此时阿里涨跌更多体现的是系统性的风险或者利好。

其中也多有例外,如2023年3月阿里首次宣布“拆分计划”,此时股价有明显拉动,市场将其视为大利好,如果拆分上市可以成行,各业务在二级市场均可以获得溢价能力,集团股东当然乐见其成。2023年11月,阿里宣布阿里云暂停IPO,上述预期落空,加之当时风传“马云减持计划“,利空因素累积。

近期,蔡崇信和马云分别增持阿里股份,市场情绪进一步得到修正,阿里重新和大盘同频互动。

阿里的种种举措信息多已被市场捕捉和反馈,换句话说,虽然阿里股价绝对值仍在低估,但如果没有开篇所言的种种“示好”,阿里如今股价可能会更低,只是从长线的反弹角度去看,市场还未等到明确的信号。

那么究竟市场在等什么呢?

价值投资者认为企业有“内在价值”,二级市场估值会围绕“内在价值”波动,一般来说对成熟公司往往采取DCF估值模型(自由现金流折现模型),我们不妨以此来判断阿里的估值拐点,模型原理为将企业产生自由现金流进行折现,并以此作为估值基础(产生自由现金流是企业经营重要目标)。

其中分子为“自由现金流”(经营性现金流-资本性开支),分母为贴现率,前者对于企业非常重要。

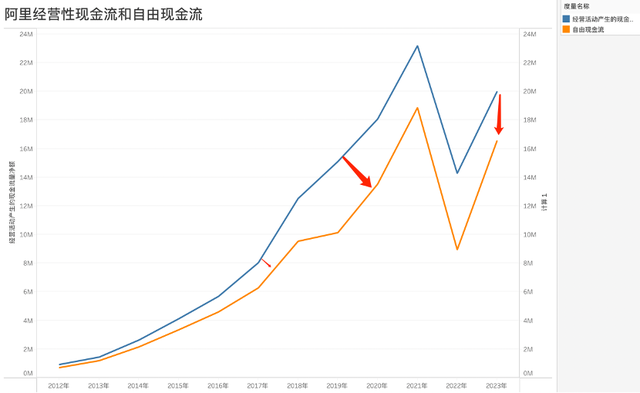

在阿里最黄金时期,基本可以是“多金且多利”,经营性现金流呈指数型增长,企业利润也是一路走高。面对彼时内外部的乐观局面,为延长增长期,打开“第二曲线”,阿里采取了积极的扩张策略,以海量现金流为筹码打造了一个商业生态帝国。

上图中两条折线的差值也就是资本性支出规模,自2027年之后明显放大。如今市场中相当多观点对阿里的扩张策略持完全否定的态度,认为企业当初就应该以电商为中心,我们倒也不这么认为:

其一,在市场景气度偏高之时,投资性业务很有可能产生更佳的回报,投资扩张战略本身并没有错;

其二,阿里扩张最大的问题乃是超出了能力边界,电商向传统零售,向娱乐等领域前进之快,使得企业在人才培养,理念迭代方面都显得滞后,加之收购之后,一些领域并没有拿出切实可行的新方案,使得效率滞后,亏损就成了拖累;

其三,2020年(2021财年)堪称是阿里的高光时刻,该年两条折线都创了新高,其后随着宏观经济的调整,加之基石业务的国内电商业务遭遇消费降级这一大趋势,其后现金流辉煌便不复往昔,投资业务的弊端也在此时开始集中爆发,如线下零售商超业务开始出现亏损。

站在自由现金流角度,阿里现在最需要的做的乃是开源和节流,稳住仍是现金牛的淘天业务,对现金高强度消耗的业务进行关停并转,甚至是出售,此乃是拐点产生的必要条件。

在2023年Q4分析师会议上,阿里管理层表示:

1)我们资产负债表上依然有一些传统的实体零售业务,这些也不是我们核心聚焦的。如果能够完成退出的话,也是非常合理的。

2)将会专注于核心业务投资,这些核心业务投资一个是电商业务,包括境内和境外电商,第二个是云计算。

这些基本是对近期疯传阿里要出售资产的回应:卖资产确实在进行,早晚的问题。

多年活跃在投资领域的管理层自然明白阿里当前市值不振的主要原因,非理性扩张的业务已经成为企业包袱,估值的黑洞。2023年努力调整节奏,希望将企业重新拉回聚焦核心的轨迹上。

如今卖资产已经在路上,接下来重点看待的便是核心业务的“造钱能力”的回升。2023年阿里云调整经营节奏,不再牺牲效率追求成长(混合云和定制为主的私有云业务削减,公有云重新确定为重中之重)这也与集团策略保持一致。

处于观望阶段的当属淘天,2023年要“重回淘宝”,当年双十一重新祭起了最低价的大旗,这一方面确实上引起了市场对阿里基石业务的兴趣(2024全年客户管理收入增长大概率为正,上年同期则为负),提高了业务预期,但另一方面从财报角度短期内则需要面临一些压力。

由于淘宝的货币化率要低于天猫,当业务优先级重回淘宝后,就要牺牲部分货币化率。在2023年Q4,淘天GMV为正增长,但客户管理收入同比保持不变,显然这是侧重点切换后的“代价”。

如果说卖资产的预期已经十分明确,也称得上是利好,那么对于阿里真正大利好乃是淘天业务在2024年能够迎来全新拐点:总GMV和客户管理收入双双保持增长,也就是说GMV增长幅度要大于聚焦淘宝后的“让利幅度”,这就对前者提出了更高要求。

回购和股息政策源自“瘦身运动”

在媒体一般的表述中,总喜欢将企业账面上的现金规模视为一大利好,企业阐释自身优势时也总爱将现金储备挂在嘴边。

诚然现金规模越大,企业抵御风险的能力越强,越不至于陷入短期流动性问题,但现金越多是不是越好呢?答案又是否定的。

2023年Q4分析师会议上,阿里管理层表示:

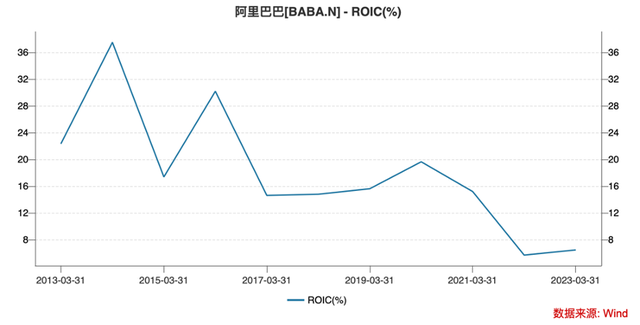

作为上市公司就是要向投资人、股东显示出有好的资本回报。因此,阿里巴巴上季度公布,会逐步地把资本回报率从单位数提高至两位数。

这已经是连续两个季度强调提升资本回报率了(ROIC),该指标为投出或使用资金与相关回报之比例,其公式为:资本回报率 = (净收入 - 税收) / (股东权益+有息负债)= (净收入 - 税收) / (总资本总财产 - 过剩现金 - 无息流动负债)。

上述公式之所以要剔除”过剩现金“,是因为此部分现金于企业正常运营毫无关系(超出正常经营的部分现金),这也再次强调资本回报率衡量的乃是“企业经营切实投入资本产生产生回报的能力”,在此分析框架内过剩现金是不产生任何价值的。

在企业处于扩张周期,利润创造仍然仰仗于电商业务,但资本投入量陡增,过剩现金减少,ROIC随之下行,上图已经如实反映了以往历史。在企业发展的新阶段,站在如今效率优化角度,企业就需要:

1)减少资金投资规模;

2)如果账面“过剩现金”过多,资金本身又无法产生价值,不如将其直接回馈股东,如回购可以减少“股东权益”,不仅优化了ROIC还改善了股东的得到感。

此外,由于“过剩现金”本身并不产生价值,账面过多反而会影响ROE(净资产回报率),当企业不再盲目扩张时,不妨将现金通过股息发放回馈给投资者。这也是巴菲特价值投资的重要思想。

2023年Q4财报,阿里宣布增加250亿美元的回购额度,截至季度末仍有353亿美元的回购额度,这一方面再次确认了企业的“瘦身战略”,企业发展的资金量锐减,企业要侧重于产生自由现金流,但自身业务又已经不需要那么多现金了,不妨回馈市场,另一方面也说明长期内企业要将效率置于首位。

在付出巨大代价之后,阿里终于意识到了能力边界的重要性,当前管理层也在努力将企业重新拉回正轨,只是冰冻三尺非一日之寒,业绩要滞后于战略。在本文所提及指标有明显改善之前,市场对阿里仍然会有不同观感,或悲观或乐观,或抄底或做空,此时讨论市值低估问题也无太大意义,在战略重新确定后,企业唯有励精图治,用业绩在资本市场证明自己。

|