文|趣解商业 李闻淇

良品铺子,给外界的印象一直是高大上,价格高、形象好,品牌营销很有格调。但就是这样一家给予外界“我很贵、我很潮、我很好”的休闲零食品牌,却在当下“自暴其短”,在行业率先打出了“降价”牌,并表示此举是为了“穿越周期”。

11月29日,良品铺子经历了新一轮人事调整,联合创始人杨银芬当选公司董事长、总经理。新官上任三把火,这位刚刚履行的新掌门人在就职当天即发布了一份让业界都震惊的全员公开信。信中,他明确指出:“摆在我们面前的已经不是活得困难的问题,而是活不活得下去的问题。”

良品铺子已经到了这样的危机时刻了吗?又该用何种姿态穿越周期?

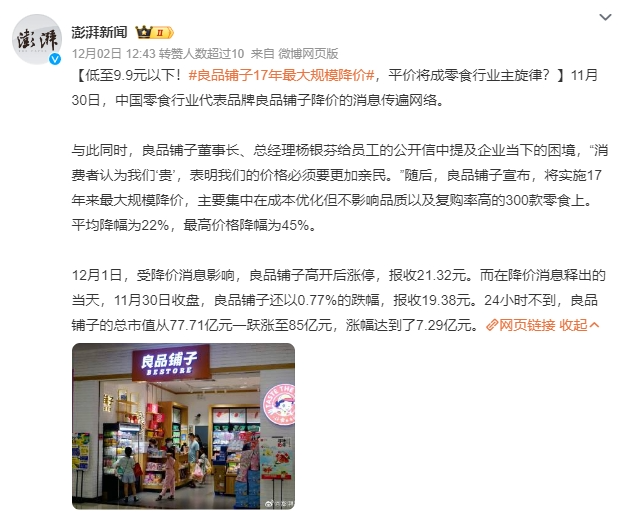

杨银芬表示,接下来,良品铺子将实施17年来最大规模降价。降价产品主要集中在成本优化但不影响品质以及得见率的300款零食上;其中,最高价格降幅为45%,平均降幅为22%。

图片来源:微博截图

此次降价消息对良品铺子(603719.SH)的股价产生了积极影响。截至12月1日收盘,良品铺子股价报收21.32元/股,较前一个交易日上涨10.01%。好势头还在延续,12月4日,良品铺子再收一个涨停。

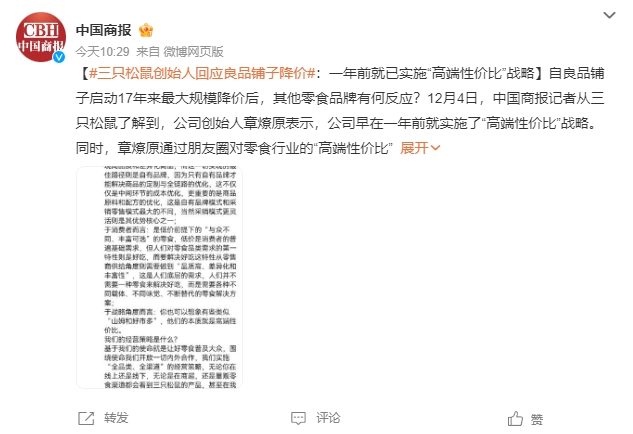

有意思的是,良品铺子降价事件炒的轰轰烈烈之时,三只松鼠也“坐不住了”,其创始人、董事长章燎原在朋友圈发文回应良品铺子降价事项。章燎原表示,公司早在一年前就实施了“高端性价比”战略。

图片来源:微博截图

最近一年时间内,降价策略似乎格外盛行。如京东将低价策略作为零售业务未来三年的最重要的战略,盒马在上半年即开始了轰轰烈烈的“移山价”。更早之前,新茶饮行业的代表玩家喜茶、奈雪的茶也相继宣布降价。

让价格更亲民,似乎成了品牌们的共同选择。从这个角度来看,良品铺子能在此时站出来“革”自己的命,是积极应对之策。不过,包括“华尔街见闻”在内的媒体,将良品铺子此举称为“降价保命”,并称此次降价直接关乎到企业的生存危机。

01 第一把火烧向价格,良品铺子要走亲民路线了?

在这封公开信中,杨银芬明确指出,良品铺子围绕“降价不降质”的原则,实施17年来首次最大规模降价。“一系列变革的背后,核心目的只有一个:回归良品铺子邻家形象,走向品质好、价格亲民的路线。”据良品铺子介绍,此次降价主要针对的是线下门店,降价产品集中在成本优化,但不影响品质以及复购率高的零食上。

具体来看,“门店在售300余款产品会员价平均降价22%,最高降幅达45%。如坚果类的夏威夷果、松子、开心果、腰果等,肉类的猪肉脯、鸭脖、烤香肠等,以及复购率极高的辣条、豆干、面包蛋糕、瓜子等爆品。”

其还例举了一部分降价产品。如一袋60克的手撕肉降价后,会员价将仅售5.9元,同比直降40%;法兰蒂草莓干会员价将达到49.9元/斤,直降40%;脆冬枣的价格也从7.9元调到5.9元一袋,降幅约25%。

表面上,良品铺子确实做到了“部分产品降价45%”,但此次降价仍禁不住细究。

首先,良品铺子此次降价重点并不在线上渠道,亦不覆盖全品类产品。据良品铺子介绍:此次降价主要针对的是线下门店,降价产品集中在成本优化,但不影响品质以及复购率高的零食上。

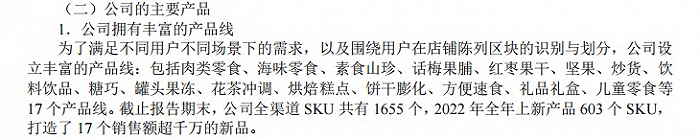

对此,自媒体“财经故事荟”推测,“良品铺子线上与线下的同类产品在价格、口味、规格方面可能本来就存在差异,推测两渠道的货盘本就不同。并举例“在小红书上,多位网友表示在门店和线上购买了同一产品,味道却不同,比如甜薄辣豆干线下是甜辣,但线上有点咸味。”同时,良品铺子此次降价300个产品,只占总品类的18.2%左右。其财报显示,截止2022年底,公司全渠道 SKU 共有 1655 个,2022年全年上新产品SKU就有603个。而本次只针对300款产品进行降价,包括夏威夷果、松子、开心果、腰果等坚果,猪肉脯、鸭脖、烤香肠等肉类零食,辣条、豆干、面包蛋糕、瓜子等复购率高的品类,是降价主力。

图片来源:企业财报截图

至此,良品铺子需要应对的质疑至少有二:一、降价是否是真诚意;二、线上线下产品是否同质同价。

此外,杨银芬内部信中说道,“不变,我们真的有可能失去在牌桌上的资格,”此话并非危言耸听。良品铺子线上销售及净利润增长率的表现,确乎落后于同行。

据星图数据发布的2023年双11天猫休闲零食品类预售数据榜单,排名前十品牌销售额总占比达47.59%,相较去年的69.71%下降22.12个百分点。

曾在双11创下骄人成绩的良品铺子,今年却未能在今年进入前十。2021年和2022年,良品铺子曾分别排名第2和第8,占比分别为8.01%和3.6%。从此数据来看呈逐年下降趋势。

图片来源:星图数据

在业绩表现方面,前三季度,“高端零食第一股”良品铺子和“国内休闲零食第一股”来伊份的净利润增长率为-33.43%、-93.57%;而三只松鼠前三季度净利润同比增长81.42%,盐津铺子净利润同比增81.07%。

02 业绩失速、股东减持,良品铺子降价原因何在?

不仅是净利润增长率同行业内对比表现不佳,2023年以来,良品铺子的整体业绩表现也不理想。虽然依然保持盈利状态,但在营收、净利上均出现了不同程度的下滑。

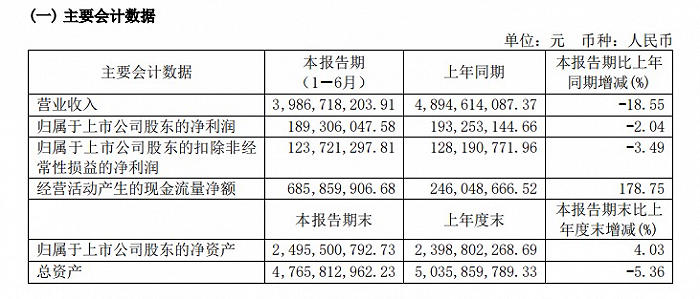

财报数据显示,2023年上半年,良品铺子营收为39.87亿元,同比下跌18.55%;净利润为1.89亿元,同比下跌2.04%。并且,报告期内,良品铺子的关店数据高达250家。

图片来源:企业财报截图

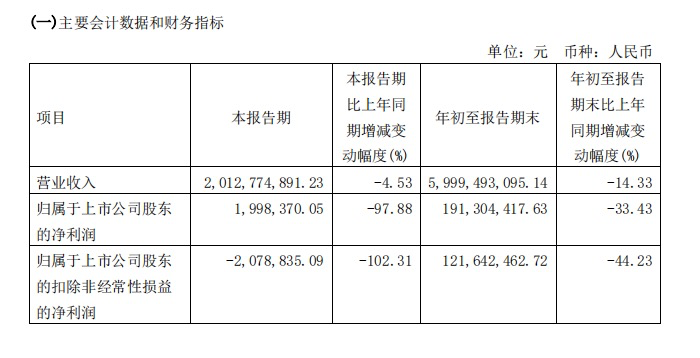

到了三季度,下滑趋势还在继续。财报显示,良品铺子第三季度营收为20.13亿元,同比下降4.53%;净利润199.84万元,同比下降97.88%;扣非净亏损为207.88万元,同比下滑102.31%。

图片来源:企业财报截图

对于净利润的下降,良品铺子给出的解释是:受市场及平台变化影响,公司线上渠道营收下降,且报告期内毛利率较同期有所下降,固定费用占比增长。但下滑的比例有些惊人,线上电商业务收入为8.52亿元,同比下滑19.4%,毛利率同比减少3.91%。综合前三季度业绩来看,良品铺子的营收降幅亦高于同业对手。

今年前三季度,良品铺子实现营收59.99亿元,同比下降14.33%。对比来看,今年前三季度,来伊份和三只松鼠分别实现营收30.02亿元、45.82亿元,同比降幅分别为7.61%和14.07%。同期,盐津铺子实现营收约30.05亿元,同比增幅高达52.54%。

业绩的下滑引起了资本市场的连锁反应。进入2023年以来,良品铺子的股价呈现下滑趋势。距离今年2月40元/股的高位已跌掉了近一半。投资人在此种情况下的减持,更让良品铺子“雪上加霜”。

减持的股东当中,就有坚持做“时间的朋友”的高瓴资本。公开资料显示,2021年至2022年间,高瓴资本先后三次减持良品铺子。

截至去年11月19日,“高瓴系”【珠海高瓴天达投资中心(有限合伙)、HHLPPZ(HK)Holdings Limited、宁波高瓴智远企业管理合伙企业(有限合伙)(其为一致行动人,合称“高瓴系”)】还持有2229万股,占公司总股本的5.56%。

同年11月21日,良品铺子(603719.SH)发布公告,“高瓴系”股东拟进一步减持公司股份。从良品铺子今年5月20日公告来看,第四轮减持计划完成后,“高瓴系”还持有2005万股,占公司总股本的5%。

图片来源:企业财报截图

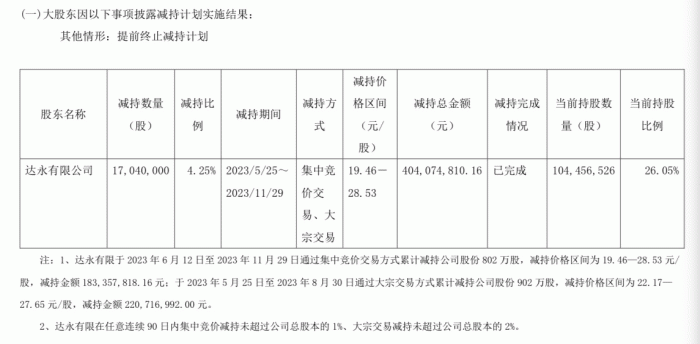

“风投女王”徐新旗下公司也在减持良品铺子。今年6月12日至11月29日,良品铺子股东达永有限公司累计减持股份802万股;5月25日至8月30日,累计减持股份902万股;截至目前,达永有限公司持股数量约为1.04亿,持股比例为26.05%。减持前,达永有限的持股比例高达30.30%,是良品铺子最大的外部股东,而据报道,达永有限公司正是今日资本徐新旗下的公司。

图片来源:企业财报截图

这些或许都是良品铺子不得不在当下开启变革的原因。

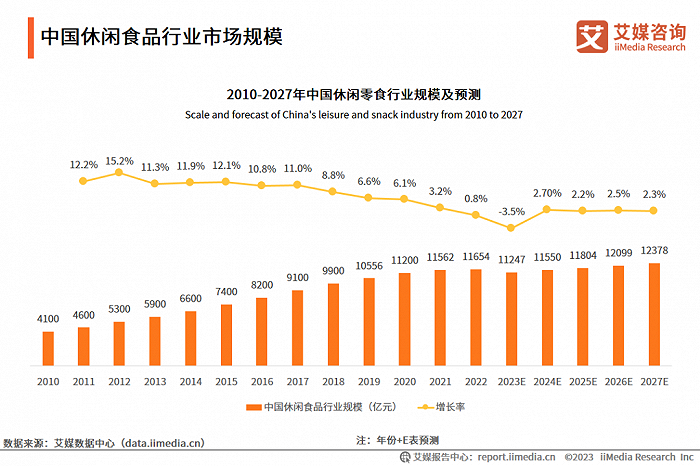

将视线拓展到更广的市场,会发现,良品铺子确实已经到了不得不变革的时刻。首当其冲,就是中国休闲食品市场正迎来变局。中国休闲食品行业经过近20年的发展,早已经历了快速增长期和成熟期,此时,如果再沿用过去的策略,不仅不能奏效,反而有可能拖垮自己。

图片来源:艾媒咨询

正如杨新芬在内部信中所言:“消费迈入理性时代,老百姓的钱袋子捂得更紧了,不同的人群消费层次更分化、更分明,如何满足不同用户的需求,同样是摆在我们面前的考验。”这又涉及良品铺子的另一层忧虑。消费者需求的变化,同样也倒逼着企业变革。

这不仅是消费者的感知,同样也是杨新芬的认知——“消费者认为我们贵的现实问题,也表明我们的产品价格必须要更亲民。”

03 降价后的良品铺子,能跟上新玩法吗?

正如杨银芬所言,“消费人群、消费习惯都在发生变化。”事实上,市场的变化也极为深刻,新业态在为市场带来新活力、新动能的同时,也给了传统玩家巨大的压力。其中,零食量贩店是极为典型的新业态。零食很忙、赵一鸣零食等头部玩家发展迅速,在资本市场上受到热捧,在消费者端也正在持续扩大影响力。

2021年5月、2023年2月,零食很忙、赵一鸣零食分别获得2.4亿元与1.5亿元A轮融资。在资本推动下,两大品牌的门店快速扩张,今年10月数据称,已分别突破4000家和2500家。今年11月10日,零食很忙和赵一鸣零食正式合并,这个巨头在全国的门店将超过6500家。

不断涌入的大玩家还在增多。据相关数据统计,截止2023年上半年,全国量贩零食店数量或已超过1.6万家,预计2025年或将达到3万家,量贩零食市场规模将近千亿。对此,良品铺子是有自己的感知的。在2023年中期业绩会上,良品铺子就曾回应称,在湖南、江西等零食量贩发展较快且开店密集的市场,对良品铺子的业绩有30%左右影响,经过3-6个月经营,江西、湖南的店才缓慢回升。

意识到危险信号的良品铺子,除了革自己的命之外,也在试图通过投资的方式消解这种影响。早前,良品铺子曾投资4500万元获得了赵一鸣零食3%的股份,半年后转让所持股份,产生6000万元的投资收益,随后又自己推出了“零食顽家”。

企查查数据显示,“零食顽家”运营公司为湖北千佰味食品有限公司,后者大股东为宁波广源聚亿投资有限公司。这家成立于2021年6月的公司,法定代表人正是杨银芬。可见,为了和零食量贩店竞争,良品铺子已“派出最高指挥官”亲上战场。

图片来源:企查查截图

但从目前的形势来看,良品铺子想要打赢此局仍有不少挑战。

其一,零食顽家预计今年将开过500家店,这个开店速度尚不具备与零食量贩店头部玩家一战的能力。公开数据显示,自6月突破3000家以来,零食很忙正以“平均每天新开6家店”的速度扩张,赵一鸣零食开店速度保持在每月200家以上,零食有鸣更是计划到2026年将门店数量扩张至1.6万家。

其二,零食量贩店的产品是由厂家直供,没有经销商加价环节,在终端市场上有更大的价格优势。而良品铺子大幅降价正是因为线下门店价格被消费者感知贵,如想零食顽家可以成功,良品铺子还需要实现全品类、全渠道产品的供应链优化,真正把成本做下来,自有品牌全线产品价格“打下来”,或许方能与低价模式一战。

其三,前有零食量贩店巨头,后有“老对手”三只松鼠社区零食店的竞争。零食赛道现在已彻底进入了品质和价格“大逃杀”的阶段,零食顽家面对的是强敌环伺的环境,这个仗确实不好打。

因此,当杨银芬在内部信中担忧“失去在牌桌上的资格时”,外界并不认为其在危言耸听。

前有堵截,后有追兵,眼下,良品铺子确实到了不得不变的时刻。

|