11��29�գ���Ʒ����(SH.603719)�ո����εĶ��³����ܾ�����������ȫԱ�������б�ʾ����Ʒ�ƽ�ʵʩ17��������ģ���ۣ�300���Ʒƽ������22%����߽���45%����Ҫ�����ڳɱ��Ż�����Ӱ��Ʒ���Լ������ʸߵ���ʳ�ϡ�

��Ϥ������ν��ۻ�У����������Ĺ������ӡ����Ĺ��������ȼ�������⸬��Ѽ�������㳦��������ʳ�����������ɡ�������⡢���ӵȸ����ʸߵı����Ʒ�����У������Ĺ������ӡ��͵�ľ�ȼ����Ʒ���۷�����ߴ�40%���������⸬�ļ۸���ɽķ��Ա�꣬����65Ԫ/�

��ҵΨһ������DZ仯���ĸ����ڱ���

�������ʱ�䲦��2019�꣬��ʱ����Ʒ��������߶���ʳ��λ������ʾ“�߶���ʳ”��������Ʒ����δ��ʮ�����ҵս����Ʒ�ƾ�Ӫս�ԡ�2020�꣬�����Ͻ������ƣ���Ϊ“�߶���ʳ��һ��”��ÿһ���������ѵĹ˿ͣ���õ�һ��ӡ��“��Ʒ���ӣ��߶���ʳ”���������

���ںܶ����������У���Ʒ���ӵĸ߶˶�λ������ۻ����˵Ⱥš���������Ȼ��ʶ��������⣬���ڹ������б�ʾ��Ҫ���������ӽǶ�“Ʒ��”����ȫ�µ�˼����“����һϵ�б��ı�����Ŀ��ֻ��һ�����ع���Ʒ�����ڼ���������Ʒ�ʺá��۸������·�ߡ�”

����ΪʲôҪ���Ƚ��ۣ��������ҿ���������“�Ծ�”��“���£�����������ǰ���Ѿ������ǻ���������ѵ����⣬���ǻ�����ȥ�����⡣”“һϵ�б��ı�����Ŀ��ֻ��һ�����ع���Ʒ�����ڼ���������Ʒ�ʺá��۸������·�ߣ����䣬��������п���ʧȥ�������ϵ��ʸ�”�������ڹ�������̹�ԡ�

��ô���������˽����Ѿ��ﵽ�����������ĵز����𣿴���Ʒ���ӵ�ҵ���ɼۿ����ĸ���ʵ�Ѿ����ڱ��С�

ʵ���ϣ��й�������ʳ�г����ɿ��������г�ת�����г�����ý��ѯ������ʾ��2011����2022�꣬�й�����ʳƷ��ҵ�г���ģ������������4600��Ԫ����11654��Ԫ����������ȴ������ݼ�����12.2%����0.8%��

�г����ٷŻ���ʹ�ò�����ʳƷ��������ƿ�������ظ߶˳dzص���Ʒ����Ҳδ�ܶ���������2020����2022�꣬��Ʒ���ӵ�����ֱ�Ϊ78.94��Ԫ��93.24��Ԫ��94.40��Ԫ��ͬ������2.32%��18.11%��1.24%���������ԷŻ���

����2023�����Ʒ���ӵ�ҵ������ή������2023��ǰ������ʵ��59.99��Ԫ��ͬ���½�14.33%��������1.91��Ԫ��ͬ���½�33.43%�����У�������������Ϊ20.13��Ԫ��ͬ���½�4.53%���������199.84��Ԫ��ͬ���½�97.88%��

���ͬʱ����Ʒ����ͬ���ǵ�����Ҳ���ù���2023��ǰ�����ȣ�������Ʒ����Ӫ�ա�������ͬ��˫���⣬������ͬ������Ӫ�ա�����˫˫�»���ͬʱ�۷ǹ�ĸ�������5��ͬ�ڵ�4�γ��ֿ��𣻺�����Ŀ۷ǹ�ĸ������������һ��ദ�ڿ��������У���ֻ���������������ǰ������Ӫ��ͬ���»���

ҵ��������Ҳ��ӳ�ڹɼ��ϣ������11��30�����̣���Ʒ���ӹɼ۵�����40%��

������ʳ���������ڣ��������컯��Ʒ����ʳ�ǵĹ�ͬѡ��

��Ʒ����ҵ�������Ƴ��������г��Ż��⣬��������ҵ��ҵ̬����ս������������ʳ���������������ҵ���ٷ�չ����ʳ��æ����һ����ʳ��ͷ����ҵ�ܳ����ܵ��ʱ��г�������

��ʱ����������10�꣬����ʳ��ҵ��һ��“����ɢ����Ʒ��”��ս���У���Ʒ���ӡ���ֻ����ȳ�ΪӮ�ң�������ƽ�۳�Ϊ�µ�������һ��10�꣬“��ʳ��æ��”�����������Ʒ���ӡ���ֻ����Ļ���Ȩ��

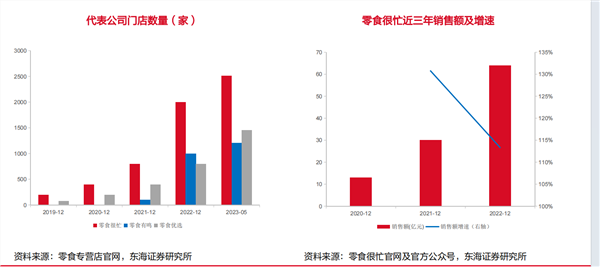

�봫ͳ��ʳƷ�Ʋ�ͬ������ϵͳ���ֲ�Ʒ�ɳ���ֱ������Ϊû�о����̼Ӽۻ��ڣ����ն��г�ӵ�и���ļ۸����ơ��ݹ�̩���������б���ʾ��������ʳ������2020���������ż��٣��ŵ���������2023���ͻ��2��ҡ�2024���ﵽ3��ң��ٽ�����ʳƷ�����³��г����Լ۱���Ⱥ�е���������������ͷ��Ʒ��”��ʳ��æ“�ڶ̶�6��䣬ȫ���ŵ���ͻ��4000�ҡ�

����������Ʒ����������Ʒ����ʳ����˵������³���������ʳ��“�ⲫս”������Ʒ�ƽ�����˵������һ���õ�ѡ�������Ҷ���“���;�Ʒ”��̬�ȣ�“�����ߵ���һ�����컯��·�������Ϻ�������ʳ�Dz�ͬ�ķ�չ֮·����������·�����ߣ���ս����ͬʱ����ֵ�������ǵ��µ�����������û�аѲ��컯�ͼ�ֵ�����������µġ�”

����Ʒ����ʳ���������ʳ��֮��������Բ��죬һ�������û�����IJ�ͬ��ע�ز�ƷƷ�ʡ������ڽ���ʳƷ�Ĺ˿Ͷ�Ʒ����ʳ�����Խ�ǿ��������Ϊ��ͯ�ɹ���ʳ�ļҳ�������ѡ��Ʒ�Ʋ�Ʒ���������������ԣ�“һ���͵��ۼ�ʮԪ�����⣬һ���Խ��������ʳƷ���ϰ���һ����ѡ��Ʒ�ʺ�һ���Ʒ�ƣ�ͬʱҲ���Լ���һ�㡣”

��һ���������г���չ��ʽ�IJ�ͬ��Ʒ����ʳ��ע���ŵ�Ĺ��װ���Լ���Ա�����ʣ���Ͷ������ʽ��������ŵ�Ʒ�ʺ�ǿ��Ա����ѵ���棬�����γɲ��컯����Ե�ǰ���ҡ�������г��������۸�“�ھ�”���Ϊ��ʳ��ҵ�³�̬�����������в�Ʒ�����ȡ�ͼ۲��ԣ����ǶԲ�Ʒ���Կ�Ⱥ���зּ��ֲ㣬�е����������IJ�Ʒ��Ҳ��ǿ��Կͻ���DZ�ڿͻ���

���ƽ��Ʒ�ʺͳɱ���һ��������

�ڴ˱����£����ƽ��Ʒ�ʺͳɱ��ͳ�����Ʒ���ӱ����������⡣Ϊ�ˣ���Ʒ���Ӹ����Ĵ����Ż���Ӧ��������

��ǰ��“�߶�”��Ϊ��ǩ����Ʒ���ӣ�����ҵ��������ҵ½���������۷���ռ�ȵ�ͬʱ�����ڳ������ţ�2023�����������۷���ռӪ�ձ��������������ݡ�������֮����Ʒ���ӱ���ı��ȥ“���ִ��”�ľ�Ӫ��ʽ����ʡ�����ijɱ����ֺϵͼ۴�����ë����ʧ��

��Ч���������棬��˾�����ľٴ���������ֲ�Ʒ����ԭ�϶ˣ����Ͳɹ��ɱ��������ڼ���ϣ��ܳ�һ��ʱ���Ϊ�˱�֤��Ʒ�Ĵ�Сһ�¡��������ۣ���Ʒ����һֱҪ��Ӧ�̶���ɹ��ߵȼ�ԭ�ϣ��ɴ˴����ľ�ɱ���ȴ�����������������⡣

һ�ż�����ò��óԲ��ǹؼ������ڴ�С�Ƿ���ȣ�����Ƿ�⻬��������ֻ�ǽ���������

�Դˣ���Ʒ�������±����ԭ���չ��IJ��ԣ������г�ͳ�ɣ�Ȼ��ԭ�Ͻ��зּ�Ӧ�ˣ��ò�ͬ�ͺš���ͬ�ȼ���ԭ�϶���“�ᄀ����”��

���翳����βSKU��������Դ�����컯�ȵȣ����������������Ҫ���������Ƿ�������

�ʱ��г����������Ӧ�ı����ض�ͼ�����������Ҫ

�����ʱ��г�ȴ�Ѿ����������˻�����Ӧ������Ʒ��������������������Ʒ���ӹɼ۽������ǡ�

��Ҫָ������������Է���������һ����˵�����й�˾������ȡ��Ʒ���۲��ԣ��ᵼ�¹�˾��ë���ʺ;��������½��������й�˾δ����ҵ�������и������á�����Ʒ��������������ۺ����г���Ͷ���߲�û���ý�ͶƱ�������ô���ʽ��������ֹ�˾�ɷݣ���¶��ʲô�г��ź��أ�

�ڱ��߿�������Ҫ˵����������Ҫ���г��źţ�

һ���г���Ϊ���ѽ����Ļ����У���˾��Ҫ��ø��ã���ȡ���۵ķ�ʽ�����г��ݶ“�Լۻ���”����ʧΪһ�ָ����ľ�Ӫ���ԡ�

�����г���Ϊ��Ʒ�����Ѿ������˹�˾��Ʒ���۵�Ԥ����ֻҪ����ԭ���ϵijɱ��ܹ����Ƶõ������ù�˾�߱���“��ģ����”��“�ɱ�����”�ľ�Ӫս�ԣ����ܹ�ʵ��“�Լۻ���”������ȡ��ҵ��������

�������������⣬����Ҫ����������Խ��Խ�����Լ۱ȵĵ��£���������ͼ����DZ��������Ҫ��������ҵ����ʼ“��”��ƽ�ۣ���ǿ����“�ͼ۲���”��Ϊ��������δ����������Ҫ��ս�ԣ��������̳���ҵ����“�ۿ�”֮ս������ǰ������ͷ��Ʒ��ϲ�衢��ѩҲ����������ۡ�

��Щ����֤���ڵ��µ������г����ͼ۱�ǩ����Ҫ�ԡ��ͼ����Ǵ������ն������ۿۻ������ƣ�Ŀǰ�������������ȥ����ͬ�̼�Ʒ���ڼ۸��ϵľ��������DZ�����������Ʒ����������Ʒ����˵������Ҫ������ѹ��֮�������Թ�Ӧ����ѹ����ά��������Ӧ����ƽ�⣬�Լ�ά�������IJ�Ʒ��λ���䡣�ڵͼ�ʱ������β���ʵ�ֿɳ����ĸ�������չ����������ʳƷ������Ҫ��ͬ��ԵĿ��顣

|