��������ҵ�۲졷��ܲ

���գ��˳�������Ϣ��ҵ�ɷ�����˾���³�“�˳���Ϣ”��000977.SZ�������˵������ȵIJ������ݣ�������ʾ�����������ȵ�Ӫ�ճ�����̬�ƣ�������ǰ�������ۼƵ�Ӫ�պ����������Դ����»���״̬��

���ͬʱ���˳���Ϣ�ľ����ʼ�ë���ʳ�����ѹ���ɼ۶���Ҳ�´��ijɡ�

01

����Ŀ�겻�ף�������ë���ʳ�����

�������ȣ��˳���Ϣ��Ӫҵ����Ϊ232.99�ڣ�ͬ������30.04��������������Ϊ4.65�ڣ�ͬ���»�22.06�����۷Ǿ�����Ϊ4.19�ڣ�ͬ���»�25.63����ë����Ϊ9.67����������Ϊ1.62�������ͬʱ���ּ��ȿ����˳���Ϣ��2023��һ������������ë���ʷֱ�Ϊ13.01����10.42����7.82�����������ȵ�ë���ʳ����½���

����������������ȣ��˳���Ϣ�ۼ�Ӫҵ����Ϊ480.96�ڣ�ͬ���»�8.85��������������Ϊ7.87�ڣ�ͬ���»�49.12�����۷Ǿ�����Ϊ4.30�ڣ�ͬ���»�69.30����

������������Ա�������2020��������-2023�������ȣ��˳���Ϣ��Ӫҵ��������Ϊ455.0�ڡ�462.5�ڡ�527.7�ڡ�480.96�ڡ�ë��������Ϊ11.58����13.14����12.02����9.67��������������Ϊ1.40����2.93����2.89����1.62����

���ӵ��������������˳���Ϣ��Ӫ�������������ã����������������Ϳ۷Ǿ�����ȴ�»����ء����ӽ���ǰ�����ȵ��ۼ����������Ӫ�պ�����������»�������֮�⣬��ʱ������������ȥ����������ȣ��˳���Ϣ��ë���ʺ;������ڽ��궼�������ˮƽ��

�˳���Ϣ���һ�ε�Ͷ���ߵ��л�ǽ���5��18�ա���Ͷ���߱�ʾ����˾��ë���ʺ;�������˵ͣ���ʲô���ƴ�ʩ���������¼�������Щ���֣�

��˾�Դ˻�Ӧ�ƣ�ӯ��ˮƽ��Ҫ���г��������ͻ��ṹӰ�졣��˾��������ȡ���´�ʩ������˾ë���ʣ�1����ǿ���й��أ�ͨ�������з���ƵĸĽ�����߲�Ʒ���������������ֵ�����ò�Ʒ���Ǻӣ�2���Ż���������·�ߣ����������ɱ���3��ͨ����Ԫ�����Ʒ�ߵĹ�ģ������Լ����չ�����ӹ�ģЧӦ��ͬʱǿ����Ӧ��Эͬ����һ������ë���ʣ�4��������չ�²�Ʒ��̬����Һ�䡢��Ե���㡢AI�Ȳ�Ʒ������ٲ��֡�

�ڽ�����Щʱ���Ͷ����У���Ͷ�����ʼ�“��˾�����ʵ�չ��”���˳���Ϣ�ظ��ƣ�“��˾�Ĺ�ģЧӦ����֮�����۷��á��������ò�����֮ǰ����������������ô�죬��˾Ҳ�ڳ��������ڽ�����Ч����˾�dz�����ӯ������������������Ŀ������Ҫ�ȹ�Ŀǰ�ľ�����ˮƽ�������������Խ�ӯ��������������Ϊ��˾��Ҫս��Ŀ�ꡣ”

�ɼ����������ʱ����˳���Ϣ��û��ʵ�ֶ����������ʵ�Ԥ�ڡ�

02

������Դ��һ�������µ�ӯ��Ԥ��

ƽ��֤ȯ11��7�շ����б��ƣ������˳���Ϣ��2023�������������������Ի��뵼����ڹ��������Թ�˾��Ӱ�죬����ҵ��Ԥ�⣬Ԥ�ƹ�˾2023-2025��Ĺ�ĸ������ֱ�Ϊ16.21��Ԫ��ǰֵΪ22.57��Ԫ����21.92��Ԫ��ǰֵΪ29.54��Ԫ����27.63��Ԫ��ǰֵΪ35.52��Ԫ����EPS��ÿ�����棩�ֱ�Ϊ1.10Ԫ��1.49Ԫ��1.88Ԫ����Ӧ11��6�����̼۵�PE����ӯ�ʣ��ֱ�ԼΪ28.0��20.7��16.5����

������ƽ��֤ȯҲ��Ϊ����ǰ��ȫ���ģ�ͼ�����չ����δ������ģ����Ҫ����������˾��Ϊȫ���������ҵ��ͷ����AIGC�������·���ȡ�û����ɹ�����Ȼ�µ��˹�˾δ�������ӯ��Ԥ�⣬����˾��Ϊȫ���������ҵ��ͷ���߱�ǿ��Ŀ������������ھ�����Ӧ���IJ���֮������������˾�Խ������������������AI�������������������˾��AIGC�������㷨����Ļ������֣���Ϊ��˾����AIGC��ҵ��չ���г������ṩǿ��֧�š����ù�˾��δ����չ��ά�ֶԹ�˾��“�Ƽ�”������

ֵ�ù�ע���ǣ��˳���Ϣ�IJ�Ʒ������������������IT�ն˼�ɢ�������������У�2020����2022�꼰2023���ϰ��꣬������������������ռ������Ϊ98.12����95.97%��99.17����98.80����������Դ��һ��Ҳһ���̶��϶Թ�˾����Ӱ�졣

�˳���ϢҲ��Ŭ���ı���һ�������̩֤ȯ��9��25�շ����б��ƣ�“�˳���Ϣ�۽�’��+AI’����ͳ+��ҵ��˫���ƽ���˾�������г����š��ڴ�ͳҵ�����У���Gartner����ͳ�ƣ�2023��һ���ȣ���˾��������ȫ����ռ��10.3����λ�ӵڶ������й���ռ��28.1�������ֵ�һ�����³���ҵ�����У��˳���Ϣ�۽�’��+AI’���³��������һ���ƶ���˾�г����š���˾�����۽��Ƽ��㣬JDM������������죩ģʽʵ���г��ݶ����������2022�꣬��˾��“All inҺ��”���빫˾��չս���У�ȫջ����Һ�䣬����ȫջҺ���Ʒ��”

03

�ܹ�Ӧ��Ӱ��ϴɼ۰����´��ij�

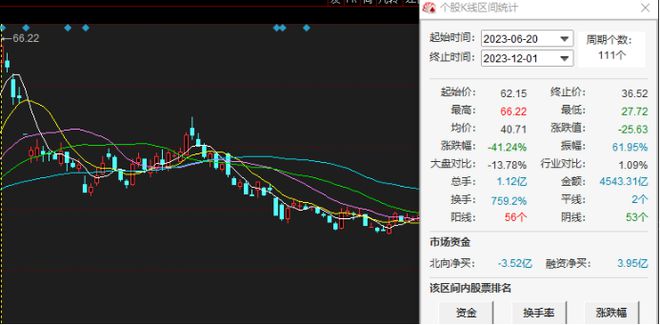

��Ϊ����Ϣ������ҵ��ͷ��ҵ���˳���Ϣλ�����ι�Ӧ�������οͻ��м䣬������г��ڶ�����2���ܵ���Ӧ�̽ϴ�Ӱ�졣11��9�գ���Ӣΰ����Ƴ�����й��������¸�����AIоƬ��Ϣ�̼��£��˳���Ϣβ�������ƽ���ͣ���ɽ����55��Ԫ����10��17�������������AIоƬ���ڹ���������˾�ɼ۴��շ�����ͣ�壬������ֵ������50�ڡ�һ��һ���������ܵ���Ӧ�̵�ֱ��Ӱ�졣

���ʱ��г������ϣ��������������������ң��˳���Ϣ�ɼ۵�����41.24����

��ΪƷ�Ʒ��������̣��˳���Ϣ��������Ӣ�ض���Ӣΰ��ȼ����������ߵ�оƬ���̣���������Ѷ������Ͱ͡��ٶȡ��乩Ӧ�̺Ϳͻ�һֱ�ܵ�Ͷ���ߵĹ��ġ�

����֮�⣬�˳���Ϣ�ڰ��걨���ᵽ��Ӧ���ķ��գ�Ŀǰ���ڷ�������ҵԭ�����Խ���Ϊ������ȻĿǰ��Ӧ����ȶ�������Ŀǰ����ó��Ħ���Ӿ硢��Ե����Խ�����ӵı����£������������̽����ٺ����㲿����Ӧ���ա���˾��������Ʒ����Ҫԭ���ϰ���CPU��GPU��Ӳ�̡��ڴ�ȣ�����ҵ�������γɵĹ�Ӧ����̬����Ӱ�죬����ҵ��������������ʹ�õĺ����㲿���Ĺ�Ӧ�̼��жȽϸߣ���������㲿����Ӧ�����ش�仯�����Թ�˾��Ӫ���һ��Ӱ�졣

���Ĺ�ȥ�����˳���Ϣ���걨��2020����2022�꣬�˳���Ϣ��ǰ���Ӧ�̵IJɹ�ռ������Ϊ65.54����54.82����47.83�������У����Ӧ�̵IJɹ�ռ������Ϊ24.12����23.83����14.17�������Կ����������Ӧ�̵������̶������꽵�ͣ������Ƕ����Ӧ�̵IJɹ�ռ���½���Ϊ���ԡ�

ͨ��NVIDIA�������������Ŀ��Կ�����ĿǰӢΰ����H100CNX��H100��A100�ȸ߶�ϵ��оƬ������A100��A800��H100��H800��L40S��Ʒ�ĶԻ����ڽ��ܵ��¹��Ӱ�졣

Ŀǰ�������в���оƬ��˾��ʼ���������Ұ������ƴ�Ѷ�ɴ�ģ��ʹ�õľ��ǻ�Ϊ�ĕN��оƬ�����ڹ�ע�뵼�������Ͷ�����߾�γ������ҵ�۲졷���ܳƣ�“AIӦ�÷�ѵ�������������棬����оƬĿǰ��Ҫ����������Ӧ�ã���ѵ������ΪӢΰ��CUDA��Compute Unified Device Architecture����̬���죬ĿǰӦ��û�й�ģ���ù���оƬ���������������ù���оƬ�����֧�ֹ����������ռ��ʸ��˸о�Ӧ���Ǹ�λ����”

���У�����ʽ�˹�����AIGC��Artificial Intelligence Generated Content�����˹�����1.0ʱ������2.0ʱ������Ҫ��־������������ʾ�������������־���ʱ���ĺ������������ݡ�2022-2023ȫ�������ָ���������桷��������ָ��ƽ��ÿ���1�㣬���ҵ����־��ú�GDP���ֱ�����3.6����1.7����ͬʱ��ͨԺ�����ġ��й����־��÷�չ���棨2023�꣩����ʾ��2022�꣬�ҹ����־��ù�ģ�ﵽ50.2����Ԫ��ͬ������10.3����ռGDP���شﵽ41.5�������䷢չ�ı�������������AI�����Ѿ���Ϊ������ģ�ͽ����ĺ������档���������������������������Ǵ��������Ѿ���Ϊ��ҵ��ʶ��

�߾�γ��һ������ƣ�“����оƬ�ܶ�����Լ������ﵽӢΰ��ij��IJ����������������ض�����µģ�ʵ����Ч���������в��ġ����⣬AI����ʦ������AI�����Ŀͻ������ҳ��Թ���оƬ���и�ԭ����Dz�����ģ��ѵ��������������ȷ�������ء����ֻ�ܳ���������ÿͻ����Ρ�”

04

�г��������ң���ҵ���������п�

�ڷ�������ҵ��ҵ�У�������ҵģʽ���֣���Ҫ����ӵ�з������������������Ȩ��Ʒ�Ʒ��������̣������������˳���Ϣ������ȣ��Լ��������οͻ���Ƶķ������д����İ��Ƴ��̣�ODM������Ҫ�Թ�ҵ�������躣��Ӣҵ���Ϊ������

�г���ַ��棬�˳���Ϣ�Խϸߵ��г��ݶ�28.1�����г��ݶ�������һ������ʿ����ҵ�������ɷ�����˾��601138.SH���³�“��ҵ����”���ڽ���ΪӢΰ��������ص�AI������������HGX H100�Լ�δ����HGX H800�ȣ���Ϊ���ܿ��õİ��Ƴ��̡����˳���Ϣ��ͬ���ǣ���ҵ�����ڽ����ΪӢΰ��AIоƬ�������Ӧ�̡�

����֮�⣬��ҵ�����������������ύ�˲�����Ӫ�ճɼ�����������������ȵ�Ӫ������Ϊ3288�ڣ�ͬ���½�8.94��������������Ϊ134.8�ڣ�ͬ������14.32�����۷Ǿ�����Ϊ135.3�ڣ�ͬ������19.26����ë����Ϊ7.96����������Ϊ4.10�������Կ�������Ȼ��ҵ����Ӫ�չ�ģ��С���˳���Ϣ��������۷Ǿ���������������в����ı��֡�

����Ʒ�Ʒ��������̺Ͱ��Ƴ��̣��߾�γ�ƣ�“�����ߵľ��������ǿͻ�����ͽ������������OEM�����ƣ��Ǵ����ṩ����Ʒ���ͻ���Ҫ������ȥ�Լ������ͨ����Ϥ�ļ����̴��Ʒ�Ʒ�����һ�ǿ����ṩ�����ƻ������ģ�����Ʒ���̿����ڹ�Ӧ������һЩ�û������ƣ���������֧������Ҳ�Ƚ�ǿ��”(����ƾ���Ʒ)

|