ԭ���� | ��Dzƾ�

���� | ����

“PC֮��”���뼯�ŵ�ҵ�������»���

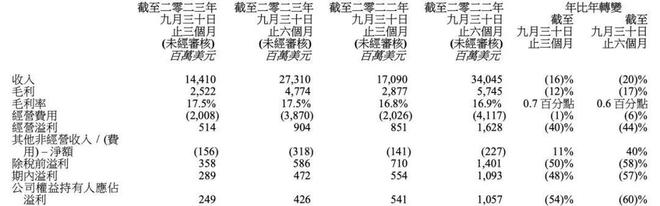

�����뼯��2023/24��������ҵ�����棨����2023��9��30�գ������뼯�Ű���Ӫ��273.1����Ԫ��ͬ���»�20%����ĸ������4.26����Ԫ��ͬ���»�60%��

ͼԴ�����뼯��2023/24��������ҵ������

������23.5%����ռ��������������Ȼ��ȫ��“PC֮��”���������뼯��ҵ���ģ���ȫ��PC�����˵��ԣ��豸�������Ѿ��������������»���PC��ҵ��Ȼ�ǰ��϶�����“Ϧ����ҵ”��

��“Ϧ��”���ֵ�������Ȼ��Ը“���Դ���”������2017��Ϳ�ʼ��AI�������ܻ�ת�ͣ�����ȷ��3S�������豸�����ܻ�����ʩ����������ս�ԡ�

ת��6�����������PCҵ��Ӫ��ռ����Ȼ�ӵ����Ľ��˳ɽ����������ɣ�����ҵ���»������±���֮���Ե÷��ƿɳ¡�

��ѹ֮�£�����������9���Ƴ���������Ϊȫ���������AIPC����Ϊ������תPCҵ�����ơ����������������Ҫ���ᡣ

PCҵ������

��ҵ�����������PCҵ��һֱ�����뼯�ŵ���ͷϷ��

2023/24����ڶ��Ƽ�������PCҵ�������������豸ҵ���ţ�IDG��ʵ��Ӫ��115.15����Ԫ��ͬ���»�16%��ռ��Ӫ�ձ��ظߴ�80%����Ӫ����8.47����Ԫ��ͬ���»�17%��

�����ƶϣ��������IDGҵ����������������Ӫ���»�����Ҫ���أ�������PC���ǹؼ���

����IDGҵ���Ű���PC���ֻ���ƽ���Ӳ��ҵ�����²Ʊ���¶���ڰ���ع����ڣ�PC֮��������豸����ռ��Ϊ20%��Ҳ����˵��PC������IDGҵ���е�ռ�ȴﵽ80%��

��ȥһ������PC������ȥ��涯�������������PCҵ����֡�IDC������ʾ����������������뼯��PCȫ�������1600��̨��ͬ���»�5%����δֹ����

�Դӽ��뵽�ƶ�������ʱ������ͳPC�������ͣ���������������»�����̫ЧӦ�ļӾ磬Ҳ���г�ʧȥ�˻�������Ϊ��“Ϧ����ҵ”��

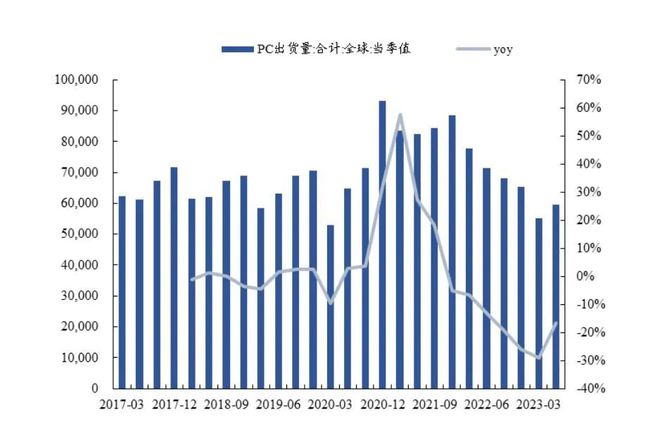

2011�꣬ȫ��PC������������3.65��̨�ļ�¼������������ʮ�����“�۷�”���ڴ�֮��PC�г�������չ������������ƣ�����������г�תΪ�����г���

2019����������߽����;ӼҰ칫�������ӣ�������һ��PC��Ʒ�������Ļ�������������¼�һ�������������轵��

ȫ��PC ���ȳ�������ǧ̨����ͼԴ������֤ȯ

��IDCͳ�����ݣ�2023���������ȫ��PC������6820 ��̨��ͬ���½�7.6%�����ڴ�֮ǰ��ȫ��PC���������������������»���Gartner�ı���Ҳ��ʾ�����Ƶ����ƣ���������ȫ����˵��Գ�����ͬ���½�9%��������ͬ�ڵ�7060��̨����6430��̨�������˸������»���

���˳������������»���ȫ������PC��ͷ���롢���պʹ���Ҳ��ȥ�꿪ʼ����������ع��Ա���ۼƳ������ˡ�

�����ý����¶��2023���һ���������ԱԼ5%���Ʊ���ʾ������2022��9�µף�����ȫ��Ա������Լ8.2���ˣ���5%�������뵥����ԱԼ4100�ˡ�

“���������ձ�����”��2023��������ȣ�������Ȼ��1600��̨��PC������λ�е�һ����ռ�ʻ������0.4%��23.5%�������й���½������Canalys������ʾ��������36%���г��ݶ��Ⱦӵ�һ��PC�����������ڶ��������ܺ͡�

Ȼ��������ȫ��PC�������ij����»�������Ҳ���ɱ����ܵ������ת������ü�ޡ�

ѺעAI

��ȫ��PC�г������ı����£�AI��Ϊ��PC���̵�“��������”��

“AI�Խ�”��“������”Ӣΰ��CEO����ѫ��ǰ��ʾ��PC��ҵ��ӭ��һ�������Ļ�������δ��ʮ�꣬�µ�AIPC��ȡ����ͳPC���г���ֵ�ɴ���������Ԫ��

����Ⱥ����ѯԤ�⣬2024�������AI CPU��Windows 12�ķ���������ΪAIPC��ģ�Գ�����Ԫ�꣬δ��������ȫ��PC��ҵ���Ȳ�����AIʱ����

��������ͼͨ��ץסAI�����Ľṹ�Բ�ҵ������������������8�£����뼯�Ŷ��³���CEO��Ԫ������������70����������ϵ�Ͷ�ʣ�������ȫ��Χ�ڼ��ٲ����˹����ܵļ�����Ӧ�á�

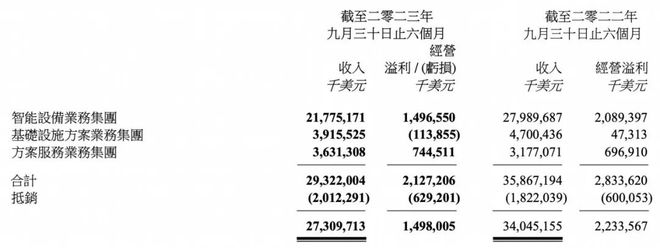

Ŀǰ�����뼯�ŵ���Ӫҵ����Ҫ����������ɣ��ֱ��ǣ������豸ҵ���ţ�IDG��������PC���ֻ���ƽ���Ӳ��ҵ������ʩ����ҵ���ţ�ISG�����������������洢����Ե�����Ʒ�ȣ���������ҵ���ţ�SSG����������ά������Ŀ�������������ӷ���֧�ַ���ȡ�

���У�ISG��SSGҵ���������ʵ���˽Ͽ�������������ռ�Ƚ�С��û���ֲ�PC�����ơ�����2023/24��������ҵ�����棬ĿǰIDG��������뼯�ŵ����Ӫ����Դ���ϰ���Ӫ��Ϊ217.75����Ԫ������ͬ���»���22%����Ӫ��ռ���Ըߴ�79.7%��

ͼԴ�����뼯��2023/24��������ҵ������

���������뼯��2023/24��������ҵ�������У�����ع����ڣ������������ISGҵ������ͬ���½���17%������¼����1.14����Ԫ�Ŀ���ԭ������ڸ�ҵ����Ȼ���ڴ�ͳ��Ӳ��ҵ���������������ⲿ����Ӱ����ȱ�����ԡ�

��ˣ���������“����֮��”��“PC֮��”��������Ȼֻ�ܿ�PCҵ����“�ڶ���”��

��2017�꿪��AI�������ܻ�ת�����������뼯���Ѿ�ȡ����һЩ��չ��

�ڽ���10����Ѯ�ٿ��ĵھŽ����봴�¿Ƽ�����ϣ����뼯��չʾ��������AIPC����ģ��ѹ���������������ܰ��¡��˹�����˫��̥��AI Twin����һϵ���˹����ܴ��¿Ƽ��ɹ���Ӣΰ�����Ӣ�ض���AMD����ͨ��ȫ��AI�Ƽ���˾CEOҲ�μ��˴�Ტ������Ҫ�ݽ���ͬʱ��¶�˶���ս�Ժ�����

��Ԫ���ʾ��AIPC��������9�·�������ʽ�������ۣ����ڶ�λ�Ǹ߶��г���������ܴ�ռ�Ȳ��ᳬ����ҵ��������10%����ʱ���⽫��ȫ������AIģ�͵ĵ��ԣ���һ�ȷ�������������������ռ����PC�г��ݶ

һ���棬���˵�����AI���ܵ����Ӻʹ��½������г������������ڲƱ��б�ʾ��AIPC���ṩ���Ի����顢�����ӳ���r����ǿ�ڱ�Ե�豸������Ӧ�õ���˽������

��һ���棬Windows 10������2025��10��ͣ������ζ�Ž�֧��Windows 10�����ϵͳ���õĸ��˵��Խ��������ã�Ԥ�ƽ�����һ�����ģ�Ļ�������

Canalys����Ԥ�⣬����AI�ĸ��˵���������2025�����ʴﵽ37%��2027�����AI���˵���Լռ���и��˵��Գ�������60%��

��ƿװ�ɾƣ�

ϯ��ȫ���AI�˳���PC�����ǵ��»��ᣬ�������AIҵ���������պ��ļ�������͵���ҵ�������ϲ�ȥ��δ����չ�ܾ�ͷǯ�ơ�

���������ǰ�ߵ������“AI Twin”��һϵ����ҵ���˹�����Ӧ�õ��ܺͣ����������ϴ���ġ���������֮�����ܹ����ж˲�AI����ҪҲ����ΪӢ�ض��Ƴ�����һ��PC������Meteor Lake��

��Ϥ��Meteor Lake ���ڽ���12��14�������г���ͬʱ��Ӣ�ض��ƻ���δ��һ��ʵ��������̨����ר�� AI ����� Meteor Lake �������� PC ��Ʒ������������չ������ȵ� AI ��̬������

Meteor Lake ��������ͼԴ��Ӣ�ض��й����ںš�����֤ȯ�о�Ժ

���������������ǵײ�����оƬ�����ϲ�����Ӧ�ã�������ȫ�������룬û�����µ�ת�ͻ����а���“��װ��”��������

����������“ó����”ģʽ�µ����룬�ӹؼ��㲿��������ϵͳ�����߶��������Ӧ�����̡�����CPU�����봦��������Ӣ�ض���AMD�ģ�����ϵͳ�Ͱ칫���������ġ�

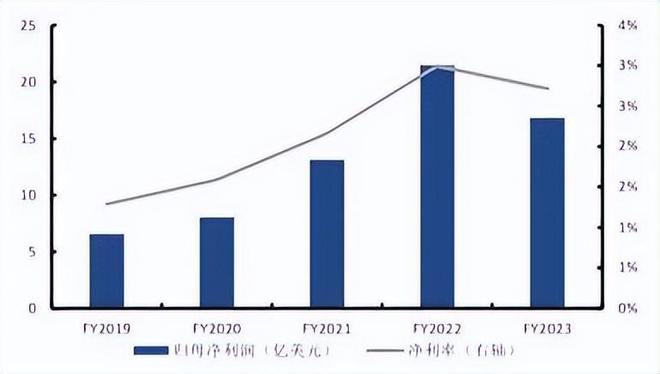

���ļ���ȱʧ���Ҵ����ĺ����㲿��������ɣ������ɿ��Եͣ��ֵ����侻���ʳ������3%��

���뼯�Ž�5���ĸ���������ʣ�ͼԴ��Wind������֤ȯ

�з�Ͷ��ռ�Ƚϵͣ�Ҳ����Ϊ���뼯��ҵ��“������”�����һ��֤����

�ݲ���ȫͳ�ƣ�������з�Ͷ��ռ�ȳ�����3%�����ǻ������뻪Ϊ��ƻ���ȿƼ���˾��10%���з�Ͷ�����ռ���Ե����ģ��������ڿƴ��幫˾2020��9%���з�Ͷ��ռ����λ����

��ֵ��ע����ǣ����з�����ռ����PC��ҵ���ձ���������PC��ҵ�Ѿ���������ڣ����Ҹ�������Ʒ�ơ������ͳɱ��������ƶ����������Ǽ���������

���ͬʱ��������ⴴ�£�������ں�ÿ�����ȵIJƱ�ҵ��ָ���Ǯ���ȡ����봴ʼ������־��˵��“ûǮ���²��ܸɣ���Ǯ����Ͷ����Ǯ���²��ܸɣ���ǮҲͶ����Ǯ����û�пɿ�����ȥ������������Ҳ���ܸɡ�”

���ȵ����ʣ����������ʧ�ƶ�������ʱ���Ĺؼ��������ԲƱ�ҵ��ָ��������������γ����չ���������������ҵ��Դ��һ������չ���Ϊ�������“·������”��

2004��12��8�գ����������չ�IBM��˾��ȫ����˵���ҵ����12.5����Ԫ��������һ�����ʻ��������롣

2014��1��29�գ�������������29����Ԫ�۸�ӹȸ������չ�Ħ�������������ֻ�ҵ��——���Ǯ����������ǰһ�꾻�����3��������չ�����������ݳ�Ϊȫ������������ֻ����̡�

Ȼ�������������ҵ��ͬ��AI�˳����ת���“Ǯ��”����һ����ҵ���⣬����֮ǰ�������ȻҪ�Ӵ���з���Ͷ�룬ͬʱ��һ���Ż�ҵ��ṹ��������ȥ������ĥ������ʵ��ӯ����AI��Ʒ��

AIPC�������Գ�Ϊ�����µ�����������AIPC��һ��������Ҫ���г��Ͽɻ���Ҳ����һ��һϦ�����顣

��AIPC ������ûֱ�����������߶�AI����Ҫ�ڴ��������û�Ⱥ����㷺��C���û����ԣ�������Ҫ���Ǵ�ģ�͵���������ij����Ʒ���������ֱ���������ֻ�������AI�������Ͳ���Ϊ�˻�Ǯ��һ̨AIPC��

���AI�����ķ�չ����㣬������������˲��֣������ת�ͳɹ��Ĺؼ��������������ܷ�“�ι��ƶ�”��“�佾����”����д����“����磬������”�Ĺ������¡�

|