作者|睿研消费组 编辑|LEE

来源|蓝筹企业评论

10月底小熊电器发布了三季报,前三季度累计来看实现总营收33.18亿元、净利润3.15亿元,分别同比增长22.96%、31.24%,三季度单季(7-9月)实现营业收入9.769亿元,同比增长14.89%,归母净利润7886万元,同比下降14.46%,公司解释净利润下滑原因是短期费用投放较多导致。

小熊电器成立于 2006 年 3 月,是一家以自主品牌“小熊”为核心,运用互联网大数据进行创意小家电研发、设计、生产和销售的公司。2019年8月,小熊电器在A股上市。

营业务按产品类别可分为厨房小家电、生活小家电以及其他品类。从营收构成来看,厨房小家电营收占比仍超过80%,是公司的支柱业务。

1

股价下行之际关键股东减持套现雪上加霜

2019年,小熊电器顶着“创意小家电第一股”的光环登陆深交所。到20年8月,短短一年时间,小熊电器的股价翻了4倍多,从36元/股冲至163元/股,市值曾高达256亿

股价从今年6月中旬开始出现大幅下跌。目前,截至11月24日收盘股价已从6月高点97.7元/股回调至55元/股附近,五个月时间股价下跌43%,市值仅为85亿,突然失宠让投资者措手不及。

股价下行之际还面临关键股东减持,更加让投资者失去信心。

7月19日晚公司公告,持股比例9.68%的第二大创始股东施明泰拟减持不超300万股,约占公司总股本的1.92%,且全部通过二级市场减持,减持计划自本公告披露之日起 15 个交易日后的 6 个月内通过集中竞价交易方式减持。

2006年,李一峰、施明泰、龙少柔、陈勇共同出资创立了小熊电器,到2019年8月23日上市,陈勇提前退出,施明泰为股东第二大股东,持股比为10.58%。第一大股东为佛山市兆峰投资有限公司,持股比为44.42%,由公司实际控制人李一峰控制。

这实际上是小熊电器四个月内收到的第三份减持计划。在4月6日小熊电器实控人李一峰控制的吉顺资产和其兄弟的配偶龙少宏率先抛出减持计划,合计拟减持约155万股。随后另一发起人股东、目前身为第三大股东的龙少柔,也抛出了100万股的减持计划。值得一提是,龙少柔跟龙少宏是姐妹关系。

2

扣非净利率长期不乐观

扣非净利率增长乏力主要与超高的营销费用有关。

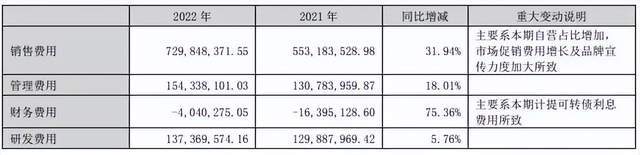

根据2022年小熊电器披露的财报信息显示,2022年该公司的营销费用为7.3亿,增速为31.94%,营销费用5年正增长趋势。根据小熊电器往期财报,2022年该公司的管理费15.43亿,增长率为18.01%,延续了此前的4个年度管理费用正增长势头。

从年报数据可以看出,与营销和管理费用相比,研发投入明显不足,说明公司重营销轻研发的问题。产品宣传的再好,没有品质的支撑最终难以在市场上长久立足。但与此同时公司销售费用相较之前总体在抬升,而且与苏泊尔和九阳相比,小熊电器销售费用占比的提升也相当显著,目前是三家之中销售费用占比最高。

家电市场的竞争愈加激烈,从而导致了小熊电器的扣非净利润下滑。

3

存货高企现金吃紧

产品“卖不动”了,最为直观的表现是存货的提升和周转率的下降。

根据财报,2018年小熊电器的小家电产品库存量为539.07万台,到了2021年,其小家电产品库存量已飙至941.95万台。2022年上升为1037万台,同比增长10.11%。

财报显示,2022年,小熊电器存货账面价值为6.51亿元,同比增加5.62%,占总资产比例为13.4%,公司的存货周转率为4.13次。同一时间内,苏泊尔(002032.SZ)的存货周转率为5.35次,九阳股份(002242.SZ)的存货周转率为8.35次。

蓝筹提示:流量换销量的打法只能换来阶段性的成果,并不是长期可持续发展的良性模式,费用的大幅增长只会对利润进行损害;长期来看小熊电器面临的诸多问题也亟待一一解决,行业竞争加剧,不加大研发提高核心竞争力,靠卷是不会卷出好的成长性;存货、财务等问题对小熊而言都是能否脱困的重要因素。

|