2023年11月14日消息,近日,IDC发布了2024年及以后的全球人工智能(AI)、GenAI(生成式人工智能)和自动化预测。其中,IDC预计,到2027年,全球AI解决方案支出增长将超5000亿美元,大多数企业的技术投资将向人工智能实施和人工智能增强产品/服务应用大幅转移。

对于生成式AI给国内产业界带来的影响,在2023 IDC中国生态峰会现场,IDC分析师们也给出了更多分享。

IDC中国区总裁霍锦洁表示,生成式AI取得巨大突破,其带动的产业链供应链共振更是十分明显。很多行业都要去改变以前的一些IT策略,整个产业也需要知道IT市场未来的方向。对此,IDC做了很多调研。在对比中国公司跟海外公司时,在对AI的需求和投资层面,中国公司对比于海外公司,要显得更为急迫且细化。

IDC中国副总裁王吉平博士表示,IT行业将比其他任何行业更能感受到AI分水岭的影响,AI终端大爆发将成为2024年全球最重要的话题之一。

IDC中国区副总裁周震刚则强调,未来几年,在中国,生成式AI的生态及应用场景的发展,会呈现出三个趋势:

第一,现在,用户都是拿ChatGPT等去聊天、画画,从明年开始,生成式AI会更多转向生产力工具,会真正的深入到行业应用里面,和ISV结合在一起,变成一个真正的生产力工具,这是一个很明显的趋势;

第二,明年中国市场一个非常典型的特点在于,基于大模型上层实现的行业化的落地,更多的行业大模型,会促进更多的生态合作伙伴之间实现深度交互;

第三,生成式AI是彻底改变整个应用模型和生态的技术,整个底层应用开发逻辑、底层基础架构的支持、上层整个应用开发的生态,都会因此产生翻天覆地的变化。

AI技术发展推动移动设备需求变化

“在智能硬件领域,随着AI技术的发展推动,前端的改变是今年的一个重要特点。整体前端在AI计算的能力上,会有非常大的提高。”王吉平向TechWeb强调。

“众多厂商正在计划或已经推出搭载硬件AI引擎的移动处理器,让传统PC加载上了本地AI运算的能力”,王吉平表示,IT行业将比其他任何行业更能感受到AI分水岭的影响,AI终端大爆发将成为2024年全球最重要的话题之一。可以肯定,AI之火逐步燃烧到终端硬件层面。

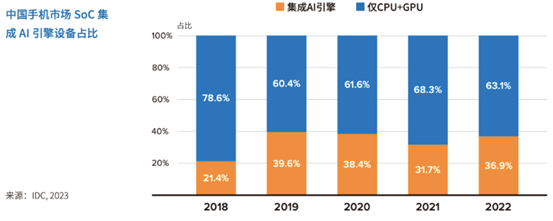

IDC数据显示,中国手机市场SoC集成AI引擎的设备占比呈上升态势。即使在满足基本功能性需求的机型大量占领市场的情况下,AI加速引擎的集成设备亦在2022年增长至接近四成的水平。

IDC预计,到2026年,中国市场近50%的终端设备的处理器将带有AI引擎技术,而终端设备是否集成硬件AI引擎以及AI引擎的性能,将成为消费者购买设备的重要参考因素。

王吉平认为,移动办公场景的普及化,将推动横折屏手机市场快速增长,折叠屏技术将为智能手机市场的增长带来新支点。

IDC数据显示,中国手机市场横折屏手机出货量涨势迅猛,至2022年下半年,每半年市场规模已超百万,年增长率频频超过100%,是不容忽视的增量市场。IDC预测,中国折叠屏手机市场规模将在2027年接近1500万台,年复合增长率高达37.8%。

改变云计算底层逻辑 转向智算服务

在IT底层,周震刚认为,AIGC的出现,将改变云计算的底层逻辑,会从“云计算服务”到“智能计算服务”的改变,,最后的交付模式也会发生比较大的变化。

周震刚进一步阐述道:过去的云计算组织模式是IaaS层,云厂商有多台物理服务器,把它虚拟成多台虚拟主机,然后利用闲时去获得超额的利润。云厂商之间比的是这种闲时和忙时的调度技术谁更优、谁服务能卖的更好,谁就能拿到利润更多。

但是,生成式AI的组织形式不会是将计算能力切成一个个虚机,一个生成式AI大模型的训练,需要一个大集群、集中力量才能训练。

所以过去云计算的这种虚拟主机分时提供的模式,会转变成一个任务性的模式。就是集中一段时间去为一个客户训练一个大模型。

这种智算服务对比过去的计算服务,会有非常大的变化。所以云厂商们现在都在转变自己的一些底层架构设计,否则的话,用过去那种逻辑来套是行不通的。

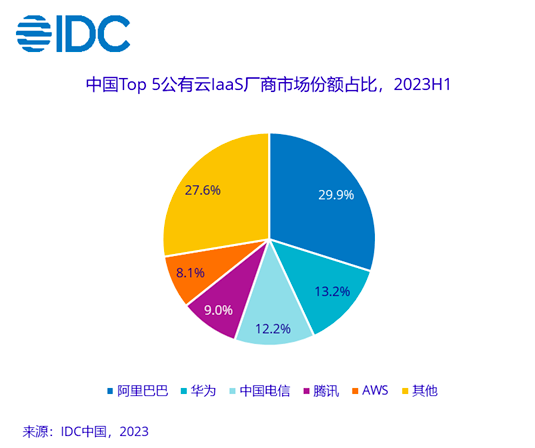

此前IDC发布的《中国公有云服务市场(2023上半年)跟踪》报告显示,2023年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为190.1亿美元。其中IaaS市场规模为112.9亿美元,同比增速13.2%;PaaS市场规模为32.9亿美元,同比增速为26.3%。从IaaS+PaaS市场来看,2023上半年同比增长15.9%,为近三年来同比增速新低,中国大陆公有云市场增速持续放缓。

增速放缓的原因,部分是源于互联网云厂商逐渐从“创收”向“盈利”方向上转变,主动放弃非良性项目,提升自身被集成比例,带来市场营收同比增速下降的影响。

不过,报告也显示,2023年上半年,AI相关需求正在快速增长,社会和企事业单位对AIGC和AI大模型的关注度大幅提升,算力市场和PaaS层相关领域产品受到市场热度影响,增速明显。