库迪咖啡的商战还在继续升级。前段时间,瑞幸和茅台刚推出火爆社交网络的酱香拿铁,库迪紧接着就上线了米乳拿铁,官微还直接整活内涵瑞幸,“酱香,终究会回到酒桌;米香,才会陪你365个日常。”最近,库迪咖啡又官宣了范丞丞为品牌潮饮代言人,想借新代言人之势,再为新品米乳拿铁吸波粉。

微博截图

陆正耀创办的两大咖啡品牌,从来都是针尖对麦芒,互不相让。

瑞幸当年大搞门店扩张战略,如今是坐拥一万多家门店的咖圈顶流。库迪同样玩起了快速起量,疯狂扩张的套路,成立不到一年的时间里,已经开出了6000多家门店。当初瑞幸达到4000家门店用了2年,破万店用了6年,如今库迪的扩张速度是瑞幸的3倍。

甚至瑞幸的门店在哪,库迪就故意开在哪。据极海数据,库迪66%门店在瑞幸周边200米范围内。

瑞幸过去烧钱换市场,靠低价咖啡起家,库迪也开启低价策略,今年2月推出为期两个月的“百城千店咖啡狂欢节活动”,70余款产品最低售价9块9一杯,还邀请新用户0元免费喝;5月开始,库迪又来了第二波天天9块9营销活动,在抖音上还推出了8块8任意购。

库迪这波操作下,瑞幸也坐不住了,又开始重新发放9块9优惠券,还在业绩会上宣布活动起码持续两年时间。

库迪对瑞幸的针对,大概还会持续很长一段时间。

模仿瑞幸,不是件难事

一定程度上,没有谁能比库迪咖啡更懂瑞幸。

相同的核心创始人团队,相似的成长策略,只要有资本,瑞幸当年怎么取得成功,库迪如今就能照模照样地再复制一遍。

在被扫地出门之前,陆正耀和钱治亚也算是瑞幸曾经的核心人物。陆正耀在折腾了两年趣小面、舌尖英雄都没玩出什么名堂后,干脆拉上钱治亚,又做起了咖啡的老本行,他俩对咖啡赛道的商业模式轻车熟路,去年10月刚推出库迪咖啡的时候,喊的就是“咖啡梦想家团队再启征程!集结号吹响!”的口号。

据报道,库迪核心团队中有50%的人来自原瑞幸团队。库迪咖啡首席策略官李颖波曾表示,“团队对于咖啡行业比较熟悉,在运营、技术、供应链等经验上,已经积累好几年经验。”

而且有过操盘瑞幸的经验后,陆正耀和钱治亚对库迪采取了比过去更激进的扩张战略,致力于用更短时间占据更大市场。

回过头来看,库迪的扩张速度之所以能达到瑞幸的3倍,主要是在品牌全联营模式下,加盟商大军的功劳。同瑞幸相比,库迪前期的投入资金更少,对加盟商的资质考核相对宽松,还设置了限时减免服务费、亏损兜底等优惠政策。

据报道,库迪甚至试图挖瑞幸墙角,“策反”加盟商,如果有日销600杯以上的瑞幸门店愿意转投库迪阵营,库迪咖啡愿意承担违约金和装修费。

去年11月,陆正耀就提出“到2025年,开出10000家”的目标,这种速度在国内消费行业都很少见。如今看来,如果库迪一直保持当下的开店节奏,三年万店的目标大概能提前完成。

库迪敢这么高举高打,究其根本,是当前的咖啡赛道缺乏核心壁垒,咖啡品牌们都没建立起稳固的护城河。粗暴地采取“低价咖啡+密集开店”的策略,为的就是通过规模优势摊薄成本,进而打击对手,占领市场。

库迪认准了,咖啡江湖,唯快不破。

瑞幸被迫应战,重举9块9招牌

在库迪的强势猛攻下,瑞幸不得不撤回一杯十几二十块的咖啡,又重新拿出了9块9优惠券的金字招牌。

市场环境变了,消费者认知也不同以往。当年咖啡刚进入中国市场那阵,是吸引一线城市和商务人士的稀罕玩意,大部分人还在“仰视”咖啡,认为咖啡似乎贵有贵的道理。但经过了几年的市场教育后,消费者肉眼可见地迅速持续壮大,咖啡也化身为当代年轻人日常工作学习的“续命水”,自然要讲究性价比。

咖啡又是标准化程度很高的产品,生产处理工艺各家都可以做,咖啡机、咖啡豆等生产材料也谁都能买。对比库迪和瑞幸的菜单就能发现,瑞幸的经典爆品比如生椰拿铁、厚乳拿铁、生酪拿铁等,库迪都有。

换句话说,瑞幸要是不重新拿出9块9的武器,消费者可能会分分钟跑路库迪。毕竟在口味相差不大的情况下,消费者买咖啡相比起品牌,更在意的是哪里买方便,哪里买便宜。

瑞幸小程序截图

再者,咖啡的利润原本就很高,即便一杯只卖9块9,还是能赚到钱。

锌财经估算,一杯咖啡的主要成本在豆子和奶上。一般一份大杯美式需要两个shot,消耗17-20克咖啡豆,普通商业咖啡豆的均价在每千克50-150元左右,折合每杯大概是1-3元。1升鲜奶大约在10元左右,折合每杯2-3元,因此像拿铁类咖啡的成本大约不超过6元。

考虑到像瑞幸这样的万店规模,以及不断进步的数字化运营能力,最终成本可能还会有所优化。

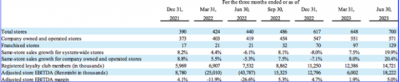

事实也的确如此,瑞幸最新财报显示,瑞幸二季度总收入达62亿元,同比增长88%,单季度收入规模首次超过星巴克中国(59亿元);截至今年6月底,瑞幸拥有现金及现金等价物、限制性现金、定期存款和短期投资超52亿元。

尤其是推出9块9优惠券以来,瑞幸的用户增长进一步加速,财报数据显示,整个二季度平均付费用户达4310万,比去年同期翻了一倍。

目前看来,库迪和瑞幸之间的价格战,还会打很久。

咖啡激战的终点是基本盘竞争

库迪与瑞幸表面上是门店与价格的战争,但更深层来看,双方比拼的是运营效率、原料成本、加工环节背后的供应链要素。

从一颗咖啡豆到一杯咖啡,中间要经过种植、采摘、运输、烘焙、研磨等多个环节,供应链仓储物流体系越成熟,损耗率就会越低。比如根据中信证券的研究,直接采购采购熟豆的模式,中间环节会多产生20%-30%的溢价,如果能整合生豆和烘焙环节、减少中间渠道,规模上升后成本优势就会更明显。

库迪咖啡目前运营不足一年,直到今年7月,库迪咖啡华东供应链基地才正式揭牌,落户安徽马鞍山市当涂县,预计于下半年投入运营,年产能将达4.5万吨。

这也算是库迪对供应链不足的问题,做出的回应。此前不少媒体报道,库迪各家加盟店的咖啡机五花八门,没有统一的品牌和机型。另外还有加盟商吐槽,库迪的物料配送不及时,影响正常营业,部分产品根本订不到货。

相比之下,瑞幸的供应链建设已经较为完善。瑞幸和埃塞俄比亚、巴西、中国云南等六大咖啡产区建立密切的合作关系,有固定、优质的咖啡豆来源,自建的咖啡烘焙工厂也已经在2021年投入使用。

去年,瑞幸咖啡还和昆山经济技术开发区签约,投资1.2亿美元建设集咖啡研发、烘焙生产、销售和物流分拨为一体的全自动化生产基地。

库迪咖啡想要追赶上瑞幸在供应链上的脚步,大概还需要投入更多的精力和时间。

长期来看,“以价换量”的时代终会结束,咖啡市场竞争会重新回归理性。库迪和瑞幸未来的商战,更多看的是对于供应链的把控和建设。