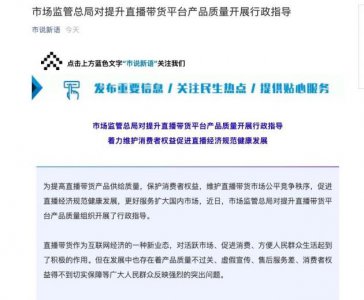

���� | ��Զɽ

��Դ | ���ǽ���

�Ӵ��ۺ����ձ�Ͷ�ߣ��ٵ�Ĭ�ϵĴ�����������ڱ��û�ŭ�Я�̵Ĵ��۷����ƺ����ò���˳�ġ�

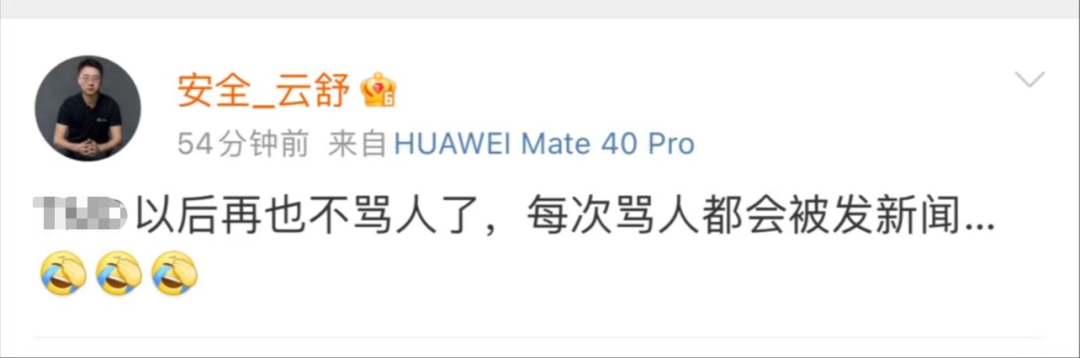

8��14�գ�����Ϊ“��ȫ_����”���û������ƣ��Լ����Ƴ�����Ʊʱδ��ͬ�⣬��ѡ����Ĭ�ϵĴ����������֪ͨ��1000Ԫ���ڣ�������ǰ��û���յ��绰֪ͨ��

ͼԴ����

��λ�û������簲ȫ��ר�ң�һ���û�������“�ȿ�”������2019��4�·ݣ�������Ϊ“����”�����ѣ��������ϱ��ϳƣ��Լ���Я���϶���һ�ų�Ʊ��ȴĬ��ʹ����Я��APP��һ������Ʒ������ʾ��δ�������ȨЯ������ò�Ʒ���������Ƿ�����ǿ�����ۡ�

��Щ�꣬Я�̲�����������������ǰ��ڸ���ĺ����գ�����û�б��������

1����Ʊ���������Ĭ��ѡ��

���û���������֤Ϊ“Ĭ���Ƽ���ʼ�˼�CTO”��ӵ��18.8���˿��Ĭ���Ƽ���ҪΧ�����ƿ�����ȫ���ǻ���Ӫ��ȫ���������ṩ��ȫ��Ʒ���������֮�£���λ�û�����“��������������”�������в�����

ͼԴ����

������ŭ�Ƶ�“��������������”����������¼�����ԭ��һ����λ�û���ʾ��Ʊ�����ڱ��˲�֪�������±�ƽ̨Ĭ��ѡ��Я�̵Ĵ����������Σ���λ�û��������ǣ���Ϊƽ̨��V7�����Ա��Я��Ϊʲô����������ǰ������ϵ����֪�Լ������⣬������ʱƽ̨����ֻ��10%����ͻ�������ʣ�����������Я���˻��С�

ͼԴ������

Я�̹�����ʾ���û���Ա�ȼ�Ŀǰ�����֣��ȼ����Ǹ����û���Я�̵ĸ����˻���12�����ڵĶ������������������������������¼���ۺϼ���ó�����Ӧ��ֵ�������û���V7�����Ա����Я�������Ա���ۺϼ���ȼ�����Ҫ�ﵽ40000���Լ����뺯���ܳ�Ϊ��������

��Ϥ��Я�̺����Ա�����ܵ�Ȩ����������Ƶ����η�����������������������͡��������ӳ��˷������νӻ������͡����λ������ٰ��졢ȫ��12�λ�ƱVIP��Ʊ���88�ۡ���������8�ۡ��������8�ۡ�����ƥ����߿�����ս���չ�˾�Ľ���90���ڷ�6�Σ���ù�����ָ��ʱ���ڷ�6�Σ���ö�����180���ڷ�7�Σ���ü��麽�յİȡ�

Ŀǰ��Я�̻�δ�������¼������ٷ���Ӧ����“��ȫ_����”Ҳɾ�����������

2��Я����“������”

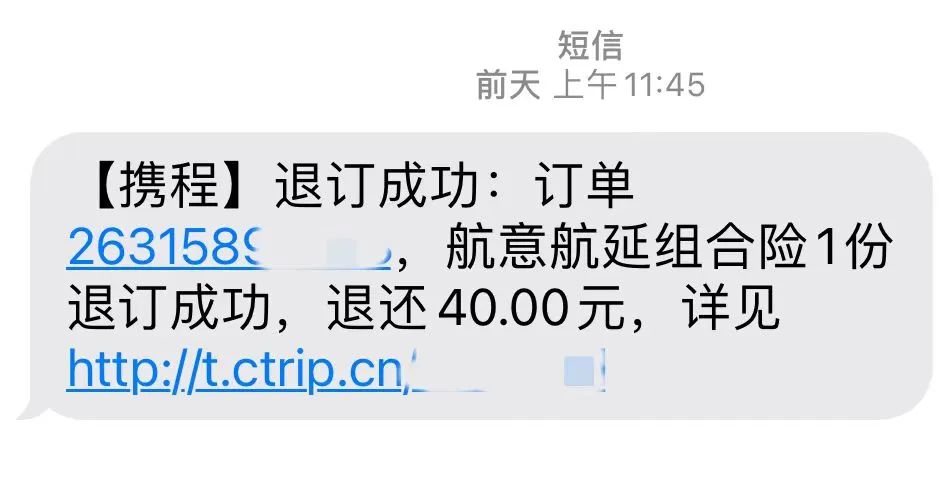

ֵ��һ����ǣ���èͶ��ƽ̨�ϣ�����Ĭ�Ͻ����Ʊ��Ͷ�߲����ټ���

2023��4��3�գ������ѷ���������ʾ��2018����һ��71Ԫ�Ļ�Ʊ������ͨ��188*�ֻ�����Я�̹�����ʱδ���Ա�ע�ǽ����Ʊ��������λ�����ڲ�֪�������º�������ʶ������������������Ϊ�����ֻ���ͣ�ã��Ҳ���ʹ��Я��������û���յ��κδ߿�֪ͨ����ȴ���������˺�����������ع�����յ�֪ͨ�������������

ͼԴ����èͶ��

��ǰ���й�����������2019�꣬“���ڽ�”��վ������һ������Ϊ“����”�����ѱ���������ʾ���Լ�ֻ��Я�̶���һ�ų�Ʊ��ȴĪ�����Ĭ��ʹ����һ����Ϊ“��ȥ��”�Ľ����Ʒ�������ѱ�ʾ�����δ�������ȨЯ������ò�Ʒ���ò�Ʒ�����䱾�˲�֪�������±�Ĭ��Ϊ֧����ʽ�ģ��������Ƿ�����ǿ�����ۡ�

IPG�й�����ϯ����ѧ�Ұ���ϲ��ʾ�����Я���û��Ĵ������ڣ���Я��������δ����Ҫ��������������Σ�Ҳ���û��������δ�Ļ�������˾��������ϸ�Ķ����Э��Э����������Ρ���Ȼ����������˾ͨ��Ϊ��������������û�ʱ���Ὣ���Э�����ر��ӣ��������ó�Ĭ��������������ģʽ������û���ѡ�����ʱ����Ҫ�ر�ע����ط�������ࡢ���۸��������Լ�ΥԼ��������ݡ�

����һ�����ܶ��˻���Я����Ʊ�����ǣ������ѷ�ӳ����Я�����Ʊ�Ѿ��dz�С���ˣ����ǻ���������Ĵ��۵ĺ����ա�ÿ�ζ���Ҫ�ڹ�����ֶ��ҵ��˿ť���������ҿͷ���ͨ���ܽ�����40Ԫ��ĺ�����ȡ����

ͼԴ�������ṩ

���⣬2017�������ڣ�һƪ��Ϊ��һ��100�ڣ�����“Я��”����“����”�������³ƣ�Я���ڻ�Ʊ����Ʊ��Ԥ�����ڣ���Ĭ�������ա��Ƶ��Ż�ȯ�����ͻ���VIP��Ϣ�ҵȸ��ַ��ã��ҽ���������Ρ����ѷ��ֺ�ȡ����

Я�̺����Դ˻�Ӧ�ƣ���PC��ҳ�ˡ��ֻ�App�ͻ��ˡ��绰Ԥ���������������������д��ڵ����⣬Я��Ҳ����������Щ���ںŷ������ε�Ȩ����

������˺�ѩ������Ҳ�²���Я�̵������������⡣��ѩ�����ܳƣ�������ֹһ����Ϊ�Ƶ궩����ת��������ؽ�����Υ��Υ������⣬��Я��Ͷ�ߡ������˵���һ�䱧Ǹ���������������⣬��ѩ��˳����٩��Я�̹���“Я�����֣�˵�߾���”��仰����ѩд������Ȱ��ң�Я�����֣���������ߡ�

“����”��һ�ֹ��϶���������ҵģʽ��Ӫ��ѧ�г����������ۻ�������ۡ��������û��������ƽ̨������ʱ�����û��Ŀ���ֻ��һ��֮����

ֵ��һ����ǣ�����OTAƽ̨�����������磩���л�����ص�Ĭ�ϴ�����Ϊ��Я��֮�����ű��ἰ��Դ�����ĸ���ռ�ʡ���2021�갴�г������ģ�ھ����㣬Я��ռ�ȴﵽ36.3%��Ϊ��ҵ��ͷ���翼��ȥ�Ķ�������ݶ��50%���ҡ�

Я������߳����۷����²۵���̶��

ʵ���ϣ�������˾����2017��8�¾ͷ����ˡ����ڹ淶��������Ʊ������Ϊ��֪ͨ����֪ͨ�����Ĺ涨��“�����ۻ�Ʊʱ������Ĭ��ѡ��ķ�ʽ‘����’��Ʊ����ķ����Ʒ��Ӧ��ͨ�����������������������ʽ�������Ϣ�ҡ����յȳ���Ʊ����ĸ��ӷ�������Ϊ�ÿ�����ѡ�������Ч�����ÿ���ѡ�����η�����”�˺�Я���ڴ��۵ķ��������������ת��

�й������ѧ��ѧԺ���ڴ�ǰ����ý���ʾ����������ѡ���Ʒ����ʱ������Ӧ�����۾�����Ҫ���������̼Ҵ���“�ײ�”�������������Ӧ�ۺ���������ЭͶ�ߡ����̲��žٱ�����Ժ�������ϵ�;��ά������Ȩ�档

3��Я����������ʮ���꣬

���ա���Ʒ���γ�������ϵ

�������Ѵ��粨��Я�̣�����������¡���������������������λ����Я�ִ�������������OTA�г�����ɱ�ͻ�ս��˾��ӱ��������2012����ռ���Ѵ�46.9%���˺�ʱ���Ⱦ���ҵ��ͷ��

��2018��ʱ��Я�̵�GMV�Ѿ���չ��OTA��ҵȫ���һ��ʱ��Я��CEO������ڵ���������ȲƱ����ϱ�ʾ����ȥ12����Я���ܽ����Ѵ�6900��Ԫ��

OTA��������ڽ��������ܣ�Я������ӵ����Ӵ�Ľ������ݣ����ؽ���ҵ��Ҳ��˳�����¡�Я�̶��³���������������ʾ��Я��Ҫ�Ա�������ͨ��ʵ�ִ����ε�����ȫ���ǡ�

����Я�̽��������������㣬�����˵��硡�����2006�꣬Я�̾Ϳ�ʼ���������еȺ����Ƴ���������Ϣ�ķ��ڸ��������в�Ʒ��Ҳ�й۵���Ϊ��Я�������Ľ��ڶ���ʼ��2011�꣬��������һ��Я�̳����˱��մ�����˾���˺�����С�������ʵ����������������ǡ�

�������������û�йؼ������գ�Я���ڽ�������Ķ���һֱ��Ч����“Я�̱�”�Ƚ���֧�����Ʒһ����ͣ��Ӫ����˾������Ϊ��û��֧�����յ�����£�Υ�濪չԤ���ѿ�ҵ����ʦʵ���ٱ����Ҿٱ����õ����й�֧������Э���������

ֱ��2017�꣬Я�̲Ż���˹��ڽ�Ϊϡȱ�����ѽ������գ��˺�˾�ڽ�������ķ�չ��ʼ���١�������ͨ��������Դ������Я�̽��ڹ�˾�Լ����App��������Я�����ҵ���ڲ�Ʒ“����װ”��ʽ������Я�̽��Ҳ��֮������2020�꣬Я���ֳ���Լ4.2��Ԫȫ���չ����Ϻ�����������Ϣ������������˾����ʽ����˵�����֧�����ա�

������Ҫ�Ľ���������ȫ��Я�̵�С�������ѽ��ں�֧����ҵ��Ҳ�����γɲ�Ʒ���Թ�Ӧ�̽��н��ڸ����ʹЯ�̵Ľ���ҵ��õ���ϵͳ�ķ�չ��

Ŀǰ��Я�̽�ơ�Я������ȶ���عɵĽ��ڹ�˾�ڶ࣬ҵ�������ҵ���������ʵ�����С�������մ��������ѽ��ڡ��������۵ȶ�档��Ʒ�������γ������ô�����ȥ�����������ѷ����������ÿ�����ҵ���ڣ����������ҵ�ṩ�����ʡ��������������Լ����Ʒ���IJ�Ʒ��ϵ���������ǽ��������ȫƷ�ࡣ��������������й������������С��Ͼ����С�ƽ�����С��г����ѽ��ڡ��������ѽ��ڵȡ�

2019��-2022�꣬��˾�������Ϲ�漰���ڷ��������ҵ������ֱ�ﵽ24.61��Ԫ��19.31��Ԫ��25.24��Ԫ��25.26��Ԫ�����н��ڷ���������ҪԴ�ڷ����ڼ䰴����ȷ�ϵ����Ե��������ڻ�����ƽ̨����ѣ��Լ������������û�Ӧ���˿����Ϣ��

������������ʮ�����Я����˵��ֻ�в��ر����⣬�ҵ���������·�����������հ������Ѽ��û�����Ͷ�ߵ�“��̶”�����Ƿ��й�ʹ��Я��APPʱ��������۲�Ʒ�ľ��������������İɡ�

|