һ�Ҽ�����������Ʒ���������ء������ϵ�����Ʒ���ص�������۹�˾����������Ϣ���š�����Ȥ���ǣ��������������������ҵ����û������ץס�����ˡ�

ֱ��2021��11�£�����۽����ݽ������������룬���Dz���ʶ����������2015���KK���ţ���Ȼ�ɳ�Ϊ��������ҵ�����ޡ�

һʱ�䣬�۹�Ƽ��е�����ҵ͵�����������˾���ϣ�“�¶�����”“�����۵߸���”�������Ǽ�����Ϊ��“�������۵�һ��”������KK���ŵı�ǩ��

�ݸ���˹��ɳ���ı�����ʾ��KK������2020���й�������������֮һ��������ǰʮ���г����������������ij��������̣�2018����2020��� GMV������������Ϊ246.2%��

ͬʱ����������γ��Ͷ��CMC�ʱ��ȶ������VC�׳��������������б��У���2016��������7�����ʣ����ǽ���ֵ�Ƶ���200��Ԫ��

�����������Ŵ�ip���룬��Ҫ��Ϊ��������ĵ�ʿ�������Ʒ���Ͽ�������������ä�еȳ��棬���Ŵ�ԭ���ļ���ģʽ����c�ˣ���������𣬸���Ʒ��Ҳ��ʼ����“��”����“��”��Ϊ������ʱ�������“��”Ϊ����Ĺ�˾������ȴû����ô�ù���

��ҳ˷����Ķ����ޣ�������Ϊ�����˺������ߵIJ����˶������ɡ��Լ����ŵ�Ϊ����KK���ţ�2021���ϰ��꣬���˵�ռ���½�Լ20%����֮�����ģ��ǿ�����������ӣ�2018����2021���ϰ��꣬KK�����ۼƿ���ߴ�70��Ԫ��

���������Ʒ����ͼ�Ӽ���ģʽ���������������س���������չ������������KK��������������·�����������۹�˾��δ���ֽ�ͨ��δ���

���걾���㽫�˽⣺

1.KK����Ϊ���ܹ�Ѹ�ٳɳ���

2.Ϊ��һ�����������۵���ҵ��ȴ����c�������ˣ�KK���������ٵĵ�������ʲô��

3.Ϊ����ô������Ʒ�ƣ�����С�ı����ڼ��˹�Ȧ�С�

01

��ƿ�ɾƣ����µ�������

�£���KK���Ŵ�ʼ���������ڹ������Ϸ���ǿ�������ʡ�

“KK���Ŵ���Ĺ��ﳡ�������Գ�Ϊ‘�´�ͳ����’��”�ڽ�����ŷ��ҵ���۵IJɷ��У���������������KK��������Ʒ�Ƶķ��

������˵��“�´�ͳ����”�����ڴ�ͳ���۵Ļ����ϣ�������Ԫ�ء�

“�ڵ���ʱ��֮ǰ��������ȥʵ��깺���Ǵ�ͳ�����ŵ����������ռ�������������ȥ���¹������Ϊ���١���������������ÿ����ŵ꣬���IJ�ƷҲ�����������������ϡȱ��ֵ�����շ��罻ý�壬���Ǿ�Ը������”���������͵���

����˵�������û�Ը��“��”“�ֲ�”��С������������KK��������Ʒ�����������������������Ʒ�Ƶ�“��”����������ҵ���ע�Ĺ�Ӧ�������ϣ����ý�����ᵽKK���ŵ�“���ʽ”��ҵģʽ����ֱ����Ʒ�Ʒ��ɹ���Ʒ����������ȡ�κκ�̨���á�

��һģʽ�£���Ӧ�̵���Ӫ�ɱ���һ�����ͣ����ѹ��Ҳ��Ʒ�Ʒ�ת�Ƶ���KK���ű�������ͨ��“���ʽ”�ɹ�ģʽ��Ҳʹ��KK�����ܹ���ø��͵IJɹ��۸�ӵ��һ���̶��ϵļ۸����ơ�

��˳Ӧ��ֵ���õ�����ۡ����Ѻõ��������⣬ͨ��������������ѡƷ��ʽ����������������������ģʽ�ȣ�������������һ�δβɷá�����������Ϊ�������۴��¡�

�������봫��ģ��ƺ�����Щ“��”�����˽����ļ������——KK���š�

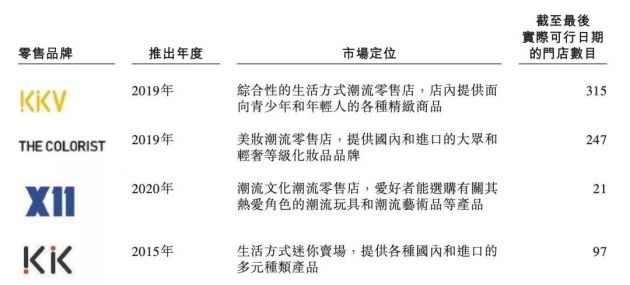

���˽⣬KK�������¹���4������Ʒ�ƣ��ֱ������������������ྫƷ�ӻ�Ϊ���ļ���Ʒ��KK�ݡ�KKV��һ����ױ����Ʒ��THE COLORIST��ɫʦ���Լ�һ�����漯��Ʒ��X11��

������ʵ��̽��KKV��THE COLORIST��ɫʦ������KKV�������IJ�Ʒ�����Ҿӡ����á��ľߡ���ߡ�����ȶ��Ʒ�࣬��������Ʒ��һ���̶ȵ��ص�������ɫʦ�����ΪƷ����ױ��������Ʒ���뻰÷����ױ���ϵ����ơ�

(KKV��ƷƷ��)

���й�����ʾ��KK�������µ����ĸ�����Ʒ��SKU��2������������й�31��ʡ��169�������Լ�ӡ�������ǵ�һ�������й���680���ŵ꣬����KKV315�ң�THE COLORIST247�ң�X11��21�ң�KK��97�ҡ�

(KK��������4������Ʒ��)

�����ŵ����������ӣ���Ӫ��Ҳ�������ǡ�2018����2020�꣬KK����Ӫ�շֱ�ΪΪ1.55��Ԫ��4.64��Ԫ��16.46��Ԫ�������������ʷֱ�Ϊ225.5%��216.8%����2021���ϰ��꣬��Ӫ�ո���ͬ��������235%��

���У������༯��Ʒ��KKV��2021��Ӫ��ռ�ȴ�62.3%����KK����Ŀǰ��Ӫ����������ױ����Ʒ��THE COLORIST��ɫʦ�ŵڶ���Ϊ27.4%������Ʒ��Ӫ��ռ�Ⱦ�����10%��

Ȼ���������˽���֣�“��”�ƺ���������֧��KK����һ·����“��ƿ”֮�£�KK������������������Ʒ�����Ƶ�“�ɾ�”��

�ŵ�ļ������ţ�����Ӫ�յ��������ǡ��������Ϊ“�������”��KK���ż����ƶȣ����Ƕ��ߵ�ֱ���������ء�

���й�����ʾ����2019�굽2020�꣬KK��������Ʒ�����۵�ļ����̴�164�ҿ�������424�ң�ͬ�������ŵ���ֻ������85�ҡ�2021��֮ǰ��KK���ż����ŵ�ռ���ŵ�����ﵽ76.3%��Ҳ����˵��KK���ų�7�ɵ��ŵ����Ŷ�Դ�ڼ����̡�

(KK����Ӫ������Ʒ���ŵ�ռ��)

��Ӫ�շ��棬������ͬ������������Ҫ�����á�

��2019����KK���Ż�Ʒ�����У�������ռ�Ⱦ���50%��ֱ��2021���ϰ��꣬���ż����̵ij��룬�����ݲ��������䡣

��һ����Ȥ�������ǣ����й�����ʾ������2021��6��30�գ�KK���ŵ����һ�ͻ�ΪKK�����ṩ�˽��˷�֮һ�����룬Զ���ڶ����������ܺ͡�����������й�ȨͶ�����ʵļ����̻��ƣ�KK���ŵ���Ҫ�ͻ�����Ϊ�����̡�

�����������������ŵ����ţ�����Ӫ��ռ�ȣ�KK���Ŷ��벻�������̵ķ��֡�������һ�����ж�������ģʽ������ռ���г��ľ�Ʒ����Ʒ��������Ʒ����ı���ϡ�

��ͷ���������˶����ޣ��ƺ���δ���������һģʽ��“�����۱�����û�д��¡�”��һ�βɷ��У��������������¶��塣

02

�����

����Ʒ�ƵĿͻ��������������Ǽ����̣�

�������Ĵ�ҵ֮·��һֱ��̫ƽ̹��

2014�꣬��δ�Ӵ�������ҵ��80���������������ڹ㶫��ݸ������һ�ҽ�����Ʒ���ϵ�KK�ݣ���Ҫ��Ӫ������ױ����ʳ�������Ƚ��ڿ���Ʒ��

�����ŵ�ɱ��������������⣬KK��1.0��ܿ���Կ���ǧ��Ľ���˳�KK����ս�Բ��֡�

û���������϶����Ʒ������������������2015�����µ����˼�˲��������ȡ���ɵȶ���ҵ̬��KK��2.0�档���Ϊ������ÿռ䣬����Ͷ��ɱ���KK�ݲ��������������������ļ���ʽ��ӪģʽҲ��������

��KKVƷ�Ƶ���֮ǰ��KK��������ֻ��KK��һ��Ʒ�ơ��������̣��������а�������Ҫ�Ľ�ɫ�����˽⣬2019�꣬KK�ݼ����ŵ�ռ�ȳ�80%��

Ȼ�������ڿ羳���̵��ȶ���ɢ���Խ��ڿ���ƷΪ��Ӫҵ���KK��Ҳ��ʼ���ȡ�

“�����������һֱ�ڼ尾��������û��Ǯ�������ڿ������治��ȥ�����������ˣ������ڰ�ʣ�µ����ҵ�ҲҪȫ��������”��������һƪ�����У�KK�ݼ���������������˵��

���ˣ���������KK����ӭ���˼����Ƶĵ�һ��Σ����KK�ݼ����̿�ʼ���롣����2021��6�µף�KK�ݼ������������ٽ�һ�롣

��Ե�һ��Σ����������ѡ��Ľ������������KK��ҵ������ҵ̬�����ͬʱ������δ��������ģʽ�����������һ��������

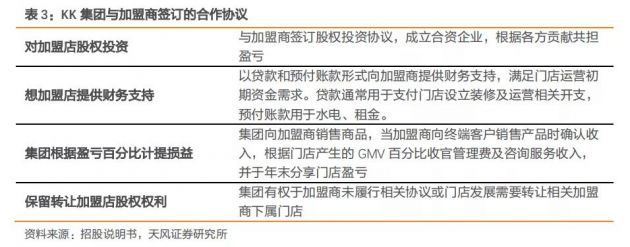

2019��5�£�KK�����Ƴ������༯��Ʒ��KKV���Լ���ױ��������Ʒ��THE COLORIST��ɫʦ��ͬʱ������˼�������פ�ż�����Ҫ�����ݱ�Ϊ���й�ȨͶ�����ʵĶ��ؼ����̻��ơ�

����˵���ڸ�ģʽ�£������̲����ǵ�����Ʒ����Ȩ��������ΪKK����Ͷ���˵����ݣ����乲ͬ����������ҵ��KK���ų���С���֣������ұ���ת�ü��˵��ȨȨ����

����ζ�ţ���������KK���Ž���Ϊ��ͬ���˵Ĺɶ���ϵ������˵�һ��Σ���м����̼���ص곷��ķ��ա�

���ͬʱ����Ϊ�ɶ�������������Ӫ�ĵ���ӯ��������ȫ��뼯�ű�����Ҳ����˵�������ŵ��ҵ����KK���ŵ�Ӱ����ʵ������δ���ȼ�����ӯ����KK���ſ�ѡ����ͨ���ع���Ȩ��ʽ���뼯�ű�����

����KK�ݼ����̵ĸ�����Ϣ�£�����һ����������KK���Ÿ��������¼���ģʽ������ʲô���������µļ�������פ�أ�

��㲻�ò��ᵽKK���ŵ�“ǰ��”������Ʒ���з��ƾ����ڡ���ֵ������Ҷ����Ҫ��ʼ�����������ˡ�һ�����ᵽ��������Ʒ�ļ���ģʽ��������Ϊ“P2P”��������̸�����Ͷ���˵Ľ�ɫ������ʼ��Ҷ������Ҳ�����������ڴ���ƽ̨��

��������ṩ���Ԥ�����ͬ����KK���ŵļ������ơ�

���й�����ʾ����ֹ2021��6�µף�KK������������ṩ�Ĵ��Ԥ�����ۼƸߴ�5.6��Ԫ������ζ�ţ������й����е�352�Ҽ��˵���㣬ƽ���������˵���ӽ�160��

����һ��������һ�����ϴ���˼����̵���פ�ż����ŵ���Կ������š�

(KK���ż���ģʽ)

Ȼ����KK������Ϊһ�ҳ������۹�˾����������ṩ��������Ϣ�Ĵ�������Ϸ���

���ݡ�����ͨ��21������61�������г��ƽ��ڻ����ɺϷ����·Ŵ�ҵ�ǽ��ڻ����Ĺ�˾֮��Ĵ�����ֹ��

��ˣ��ڳ��IPO��ͬʱ��KK���Ž��Լ���һBUG������“��”����2021��6��30����KK������ȡ����������ṩ���Ԥ����������ߡ�

����һ����ʧ������ģʽ�ĵڶ���Σ����֮������

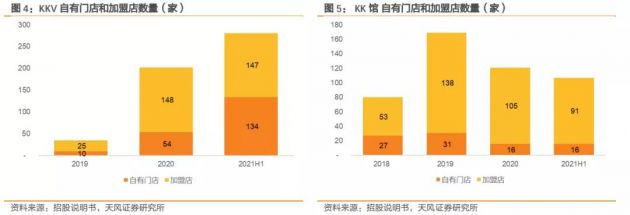

�����ǹص곱�����й�����ʾ2021�ϰ��꣬KK���������ŵ�����156�ң����˵�ȴ�ر�72�ң������ŵ�ռ����76.3%����55%�����ͬʱ���ݹ���������ʾ����2021��6�µĽ�4�����ڣ�KK��������Ʒ��KKV�ŵ�ر�19�ң�THE COLORIST�ص�22�ң�X11��KK�ݷֱ�Ϊ4�Һ�27�ҡ�

��������̳���һͬ�����ģ���KK���ŵĿ��ѹ����

ǰ���ᵽ��KK���ŵĹ����������õ���“���ʽ”ģʽ����һģʽ�£���漰�ɱ�ѹ��������˾ת�ơ��������̣�������Щ��Ʒ����Ҫ��ҡ�

���й�����ʾ��2018����2020�꣬KK���Ŵ���ֱ�ռ�����ʲ���ֵ��Լ41.0%��52.0%��57.8%�������ת�����ֱ�Ϊ163�졢301�켰196�졣

�Ա�������Ʒ��2019��2020��������ת������Ϊ62�졢78�졣Ҳ����˵�����������������KK������Ʒ�����ٶȲ���������Ʒ��һ�롣

���ͬʱ�������̵ij��룬����ֹͣ���ŽŲ���KK���Ų��ò�ת����Ӫ���ŵ���Ӫ�ɱ�����������

����ѹ���£�KK���ž������ȿ�ʼ���������й�����ʾ��2018�굽2020�꣬������ֱ�Ϊ0.79��Ԫ��5.15��Ԫ��20.17��Ԫ��2021���ϰ�������ȸ��Ǵﵽ��43.97��Ԫ����2020��ȫ����������ϡ�

�����ܼ���ģʽ�����ĸ������������ż��Ͷ���ˡ���ҵȶ������ݵļ����̼��٣�KK���ŵĵڶ���Σ������Ȼ������

03

���ۣ�û��ô��

KK���ţ���վ��һ���ӱ߷�����̽��

2013�꣬������Ʒ���������ļ��������“��ż���ģʽ”�������ţ���ռ�쾫Ʒ�ӻ������г����ݶ����������˵�ʱ���г���������ӡ��Ʒ��

������Ʒ�ļ���ģʽ������˵����ͨ�����������ȡ���˷ѡ���Ʒ��֤��װ��Ԥ�����������շֳɵķ�ʽ�����������������踺����Ʒ�ɱ�����̨��Ӫ�ȷ��ã������ݸ�����Ͷ���ˡ�

��ģʽ�£�������Ʒ���Ա�֤������ֽ����������̵ľ�Ӫ����Ҳ��һ��ת�ƣ��ŵ���Կ������š�

Ȼ���������ŵ����������ӣ�Z����Ⱥ�幺�﷽ʽ��ѡ����Ʒ�ı仯���Լ�ͬ�ʻ������Ӿ��ԭ������Ӫ�ձ���̯��ѹ��������Ʒ�����Ǽ��˵�����ѡ��

ͬʱ��һֱ�����ڿ���B�˼����̵�������Ʒ����û���ܹ�ת��Ӫ���ص������ҵ̬�����ˣ�����������ά���ȶ��ֽ����ľ�Ʒ����ҵͷ��Ʒ�ƣ����������ڼ����ƵĿ��

�ص�KK���ţ������ģʽ��ʵʩ��ʽ�ϣ���ǰ��������ͬ��Ȼ����Ӫ�սṹ�������̵Ľ�ɫ�ϣ�ȴ�ƺ���Ϊ���ơ�

��������Ʒ��ͬ�ĵ����ڣ�KK���Ż�ͬʱ��������ױ��������������ȻĿǰ��Ʒ����Ʒ��KKVӪ��ռ����6�����ϣ�����������ת��Ŀռ䡣

Ȼ���ɹ�ת�������������ͬ�����ҡ�

��ױ���ϵ�������HARMAY��÷��WOW COLOUR��ONLY WRITE��HAYDON�ڶ���Ʒ�Ƽ�����KK���ŵ�THE COLORIST��ɫʦͬʱ�ڳ��֡�����δ�ܳ�ͷ��Ʒ�ƣ����ݲ���ȫͳ�ƣ�����2021�꣬�Ѿ���Ӫ�ijɹ�ģ���ͻ�ױƷ���ϵ�Ʒ���ѳ���25�����ŵ������Ѿ�����1200�ҡ�

������������“�����һ��”�������أ����ն������IP ������δ���ܺ�����ͷ����λ��Ʒ�Ƴ��֡�

���ͬʱ����KK���ŵ�“�����”��ҵģʽ�£�Ϊ���Ƴɱ���“����”��Ϊ��ѡƷ����Ҫ��������һ�������ĸ�����ȶ���ɢ��“����”����������Z�����ĸ�����

��һ���棬���й�����ʾ��2018����2021���ϰ��꣬KK���ŵ�����Ʒ����Ʒռ�Ⱦ���90%���ң��������в�ƷΪ����������Ʒ��ȣ����Ʒ�������������Ʒ������ͬ���ܵ�Ӱ�졣ͬ�ʻ�����Ҳ��KK�����������������Լ���Ʒ�Ʊ��ݡ�

��ҵ�������ҡ�Z����ϲ����ɡ�Ʒ��ȱ�����Ǻӣ�ʹ������C�˵��������⣬�������װѿء���֮��ȣ�����B�˵ļ����ƣ��ƺ�������Ʒ���ܹ����ٷ�չ����������

�����KK���ŵĵڶ���Σ���ѳ������֣�����KK���ŵ�ʱ�䲻���ˡ�

�з��ƾ���ID��daxiongfan��| ��Դ

���� | ����

�ο����ϣ�

1.��KK ���ţ��������ȵij���������ҵ�����¶����ڵ곡������ģʽ�������֤ȯ

2.�����ĸ��¹ص�72����������70�� KK������ʲô���������̣���������ƾ�

3.���������������� | KK���������������۱�����û�д��¡�����ŷ��

4.��KK���ŵ�������“����”������ŷ��ҵ����

5.��KK���ţ��뵹�ջ��ж�ã�������������

|