茶饮行业始终不太平。

几天前,茶颜悦色面临关店,一关就是87家。与此同时,乐乐茶也已开始大规模关店……在寒冬来临之际,新茶饮最先上演了“关店潮”。但在投资赛道上,它们却仍然如火如荼。

有关茶饮的内容屡上热搜,成为消费者茶余饭后的谈资:

蜜雪冰城要上A股?……

喜茶又又又又“被上市”了?……

茶颜悦色太火了,高铁代购奶茶、排队长龙……

这个赛道,有人冲进资本市场、有人选择出海、有人转型做线上品牌、也有人选择被迫关店……

当茶饮行业走到三岔口,未来将继续“内卷”,还是在不同的道路上,各自美好?

岔口一:

奈雪和喜茶,高举高打要做“星巴克”

一个月前,奈雪的茶京城首家书屋开业。这次,位于北京清华大学旁的奈雪书屋,将是奈雪继苏州诚品奈雪书屋,开设的第二家书屋。

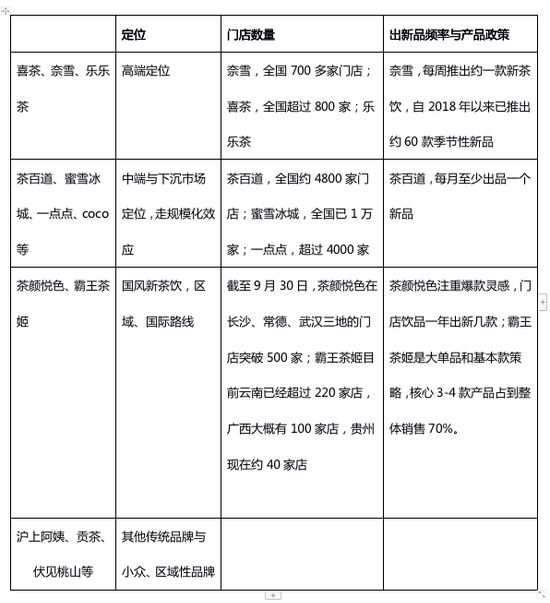

据奈雪的茶相关人士透露,作为第一家上市的新茶饮,奈雪在茶饮界属于高端定位,奈雪创始人彭心在多个场合表示过,想做中国的星巴克。

一直以来,外界都认为,奈雪“茶饮星巴克”的定位拖累了业绩。为了实现“空间感”的定位,奈雪的线下门店一般较大,这对于房租等成本都是较大的挑战。

但是市场也确实存在。

“现在星巴克确实比较吵,平时需要想找一个安静的空间办公”,一位消费者表示。奈雪书屋的拓店,将是奈雪向“茶饮界星巴克”目标的进一步靠近。据奈雪官方透露,目前,奈雪的茶在全国开出近700家门店,其中北京门店已达30多家。

不过,更多的开店也意味着更大的消耗。奈雪上市当天就破发,一定程度反映资本市场对其“不看好”。

和君咨询合伙人文志宏认为:“这其中最关键的点还是奈雪的单店盈利能力不够,这是一个基本的指标。喜茶和奈雪很注重产品质量和创新,但是开店不仅仅考虑产品,还要考虑门店呈现的综合效应。”

知名营销策略专家沈博元也表示:“在获得融资后,新式茶饮品牌往往进行大规模开店,一方面,进入越来越多城市,拓展发展空间,向资本讲故事,吸引更多的资本进入。另一方面,也要回归经营本身,提升单店盈利能力。”

行业内,喜茶、奈雪、乐乐茶定位高端,主攻一二线城市,做全国布局。喜茶和奈雪的新品在行业内也往往具有风向标效应。与奈雪相比,喜茶虽然没有上市,但是估值已经过600亿,占据行业风向标位置。

(格数据来源公开报道、官方回应)

岔口二:

茶百道和蜜雪冰城,薄利多销引流

与奈雪、喜茶不同,蜜雪冰城以极致性价比突围。

亲民的定价策略让蜜雪冰城在年轻消费群体和三四线城市颇具人气。蜜雪冰城官网显示,截至2020年6月底,蜜雪冰城覆盖全国31个省市区及东南亚部分国家,门店数量突破1万家,是国内第一家门店数量过万的茶饮企业。

如果以价格带来划分,蜜雪冰城、茶百道等多分布在新一线、二线、三线城市,是喜茶、奈雪的平替产品。

以蜜雪冰城为例。在喜茶、奈雪们纷纷高调宣传“用新鲜牛奶替代奶精,用新鲜水果替代罐头水果和糖浆,用好茶饮替代茶粉,用小众水果研发新口味”时,蜜雪冰城却从不避讳自己使用的奶茶粉、果酱等。

密集的门店和低价,让蜜雪冰城在众多奶茶品牌中脱颖而出。以北方某三线城市核心商圈内,大概有4家奶茶门店,其中3家都是蜜雪冰城。在周六中午11点左右,其中一家蜜雪冰城门店的10分钟的客流量大概约有14位。

但是门店密集和低价,对加盟商来说也是问题。

有加盟商反映,疫情之后,蜜雪冰城急着上市,在短时间内加盟了几千家店铺,这导致同店竞争,原有的加盟商失去了区域保护。高速扩张之后,后续的管理也可能赶不上来。甚至在部分区域内,蜜雪冰城的区域经理管理过于严格,经常对加盟商罚款,导致部分加盟商也是怨声载道。此外,由于单价太低,利润薄,表面好看的客流量带来的可能并不是高业绩。

文志宏认为,“一个以加盟为主导的企业,加盟商成功,品牌才能够成功,这是底层逻辑。但是企业也需要在加盟商和品牌方利益之间取得平衡。蜜雪冰城快速发展,对加盟商是一种压力,但是品牌停滞不前是没有活力的。比如,麦当劳、肯德基在密集地方,仍然可以做到开2-3家店”

专注在水果茶饮的茶百道,同样以加盟模式获得迅速扩张,虽然目前门店也达到4500家,但不如蜜雪冰城下沉。

茶百道董秘古计林透露:“茶百道在茶饮的定位,更像瑞幸在咖啡的定位。我们目前为止在全国的门店是5142家的签约量,但是实际开业数是4500家左右。”

在管理结构上,茶百道以加盟门店为主,大概每10家门店设置1位督导。企业定位是深耕到中国的一线市场、新一线市场、二线市场,和个别符合品牌定位的部分三四线城市。茶百道在加盟商做了更加严格的管理,比如加盟店主的年纪必须在25-35岁。

加盟模式的问题在于,加盟店不好管理。品牌方如果制定的加盟方案过于严格,可能引起加盟商的反感。如果线下区域经理在管理过程中,随意罚款,一刀切等,就可能伤害加盟商积极性;另一方面,如果管理过松,动辄冲上热搜的食安问题,对品牌形象也有着严重的打击。

比如,茶百道前不久经历了930舆情事件,并且在10月以来已经4次就食品安全问题发声。茶百道董秘古计林称,茶百道很多问题都是个别门店的误会,比如十一期间,个别门店,因为十一客人太多、原材料无处安置,而将原本应该离地放置的水果,临时堆在了地上。

茶饮领域的热度,让这些以往低头做产品的茶饮店战战兢兢,稍有不慎问题就被曝光,有时候问题还会被放大。而缺乏公共沟通渠道的传统品牌,也开始被迫适应新茶饮带来的热度和舆情。

岔口三:

茶颜悦色与霸王茶姬,讲“新中式”故事

在新茶饮行业,茶颜悦色和霸王茶姬定位比较特殊。

近期,新中式国风茶饮品牌霸王茶姬宣布于今年上半年连续完成合计超过3亿元的A轮和B轮融资。A轮融资由XVC和复星联合领投;B轮融资由琮碧秋实领投,XVC跟投。

霸王茶姬是新中式国风茶饮连锁品牌,目前全国门店约有400家,在马来西亚和新加坡有近40家门店。预计国内今年综合销售额约为5-6亿元,海外营收占比约10%。国内茶饮市场已经白热化,霸王茶饮决定出海走国际路线,也成为一种茶饮品牌中特别的一条路。

茶饮悦色起源湖南,霸王茶姬起源云南,二者都赶上了国风热,以国风新茶饮出圈。

茶颜悦色透露,截至9月30日,茶颜悦色在长沙、常德、武汉三地的门店突破500家。在价位上,茶颜悦色采用薄利多销模式,价格定位在9-18元之间;霸王茶姬也定位在15-20元附近。

在产品上,茶颜悦色没有刻意追求新品,创始人吕良说:“灵感这个事情是很难出计划”。霸王茶姬做的是大单品和基本款的逻辑,整个产品中的3-4款产品就占据了所有销售的70%。

通病:撤店、营销、出圈大单品

有人欢喜有人忧!

除了茶颜悦色临时关店外,上个月,曾因“脏脏包”火到“破圈”的乐乐茶关停了在西安的最后一家门店。据公开媒体报道,其北京门店,也关停了近一半。这个消息,给正热的新茶饮泼了一盆冷水。

茶饮市场竞争大,部分地区门店饱和,乐乐茶撤店做减法,或许是在茶饮大浪潮中自保和主攻优势区域的新打法。

在新茶饮赛道,奈雪、喜茶、乐乐茶总免不了放在一起比较。甚至重大事件前后,奈雪和喜茶也总是同时现身,比如今年奈雪上市前一周,喜茶传出融资消息;今年8月,新华社卧底奈雪的茶,发现店内存在蟑螂乱爬、水果腐烂、抹布不洗、标签不实等问题。随后1-2天,喜茶又传出要上市的消息。

业内人士透露,有时候是对家刻意放风消息,有时候是外围资本方所为,或者对家转移舆论焦点。新茶饮时有竞争,时有抱团。在这股热潮里,如何借用流量,又不至于伤及品牌,是对品牌方和资本的多重考验。

在一众新茶饮中,茶颜悦色的营销方式独具一格。虽然目前只有500家门店左右,但是其名气、热度却丝毫不输头部品牌喜茶和奈雪。

在互动营销上,茶颜悦色深谙粉丝文化,会在官方微博上咨询粉丝对自身品牌线上运营的意见,及时更新、调整产品与营销方式。

茶颜悦色内部,公司品牌部叫“幼儿园”,部门负责人叫“保育员”,做设计的员工自称“鸡仔”,进行社交媒体运营的员工则称“摸鱼侠”。类似的文化氛围,容易吸纳年轻人,让员工获得认同感。

但是这样的方式也时常引火上身,比如茶颜悦色曾多次因为广告创意被指侮辱女性而公开道歉;其关于雇黄牛排队的传言也一直扑朔迷离。而无论营销做得如何,最终长久收购消费者的还是产品。在眼花缭乱的新品和联名款之后,最终还是靠爆品和季节性回归产品“续命”。

不过,目前喜茶也卖起手炒冰、蜜雪冰城则卖起炸串,奈雪出品了零食……新茶饮纷纷选择了开启副业,或又是一场新的内卷。

|