据台媒《工商时报》报道,随着信越及胜高等日系硅晶圆大厂与客户签订2022年长约并顺利涨价,台湾地区硅晶圆厂也与客户陆续签订2022年长约,其中6英寸及8英寸硅晶圆合约价上涨约10%,12英寸硅晶圆合约价调涨约15%。

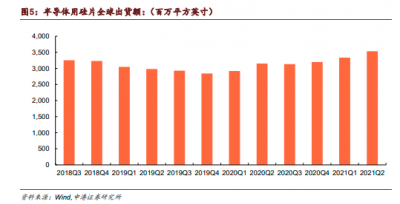

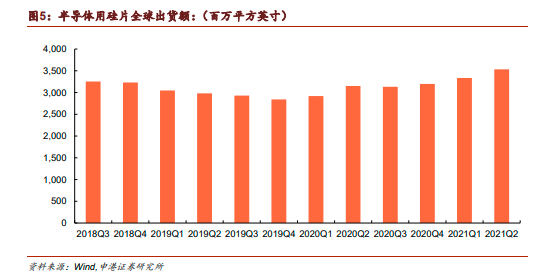

据SEMI统计,2021年第二季度全球硅晶圆出货面积环比增长6%、同比增长12%达到3534百万平方英寸,超过第一季度创下的历史新高。

然而,这仍不能满足需求,据SUMCO统计,Q2全球仅12英寸硅片需求便超过710万片/月。业内人士指出,考虑到各家硅晶圆厂目前产能利用率均达100%满载,但在未来2-3年内新增产能开出十分有限,预期2022年下半年硅晶圆供给短缺,2023年缺货情况会更严重。包括日本信越(Shin-Etsu)、日本胜高(SUMCO)、台湾环球晶、德国世创(Siltronic)等全球四大硅晶圆厂,均认为硅晶圆市场供不应求情况会延续到2023年。

硅晶圆厂们据悉已经获得了客户预付款,用以扩建硅晶圆产能以应对2023-2024年强劲需求。

硅晶圆是半导体制造的核心原材料。据SEMI统计,2020年全球晶圆制造材料市场总额达349亿美元,其中硅片的销售额占比最高,达到36.64%,硅晶圆的供需情况与价格趋势也很大程度反映半导体行业的景气度。

台积电、中芯国际、华虹半导体等代工厂今年大举提高资本支出,据市场研究机构IC Insights最新数据显示,受益于5G智能手机处理器、网络和数据中心处理器等应用的推动,今年代工市场将首次超过1000亿美元大关,同比强劲增长23%。新增产能会在明年下半年陆续开出,期间势必会提高晶圆采购量。

从市场格局来看,硅晶圆由于提纯和加工技术门槛极高,因此全球的硅晶圆市场形成高度垄断,目前全球前五大硅晶圆厂商占据全球近90%市场份额。信达证券分析师方竞表示,我国相关产业起步较晚,技术积累不及海外,近年来国内厂商加快硅晶圆的研发投入和建设,已有多家厂商实现了从8英寸到12英寸硅晶圆的突破,未来国内厂商有望充分受益硅晶圆的高景气度。

A股相关上市公司中, 沪硅产业率先实现了12英寸硅晶圆规模化销售,该尺寸硅片正快速放量; 立昂微今年上半年的大尺寸硅片规模上量明显,其中8英寸硅片产线产能充分释放,12英寸硅片已实现规模化生产销售;中环股份的光伏和硅晶圆协同发展,在半导体大尺寸硅片领域也在国内处于领先的地位。

另外,晶盛机电晶盛已经成功开发出硅外延设备和碳化硅外延设备,公司半导体单晶硅设备产业链日臻完整。

|