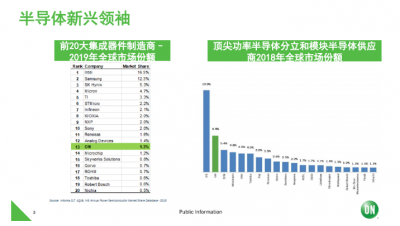

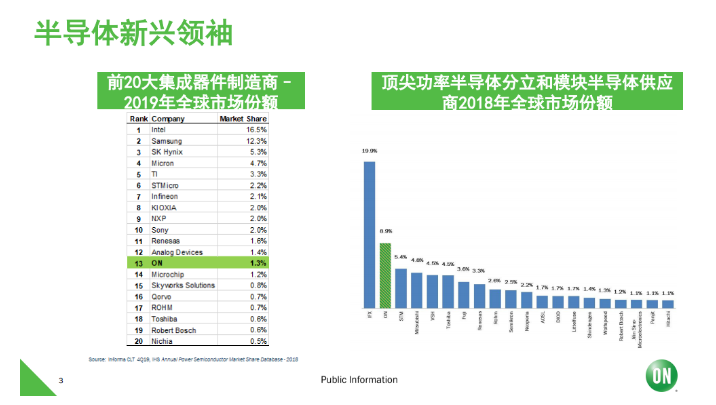

1999年从摩托罗拉分拆出来,分拆初时,它只拥有一大堆4英寸的小厂,两座6英寸工厂。 此后20年间,它经过一系列并购不断发展壮大,渐渐成为如今位列 前20名集成器件制造商,尤其是在功率半导体这一细分领域,它已成为了全球第二大功率(分立和模块)半导体供应商。 它就是总部位于美国亚利桑那州菲尼克斯的安森美半导体,安森美可以称得上是这“乱世中的一员枭雄”。

说到功率半导体,SiC自然首当其冲。作为宽禁带材料的一种,SiC的高场强、高能隙,以及高电子移动速度和热导率等诸多优势,让下一代半导体器件能够提供硅半导体器件无法达到的革命性性能。而且根据各大咨询机构统计,SiC在终端市场中的市场规模到2022年将超过10亿美元。在SiC已经临界爆发的今天,安森美已早早卡位。

安森美看中了SiC的哪些应用市场?

“安森美半导体的碳化硅策略侧重于电动汽车、电动汽车充电桩、可再生能源、新能源以及5G和通信电源等电源设备上。”安森美半导体电源方案部产品市场经理王利民讲到。

安森美半导体电源方案部产品市场经理王利民

细分来看碳化硅的战略市场,首先是电动汽车(EV)和混动汽车(HEV)。EV是未来几年碳化硅的主要驱动力之一,占整个碳化硅总体市场容量的约60%。 王利民指出 , 碳化硅每年可以增加多达750美元的电池续航能力,碳化硅器件主要应用于主驱,OBC、DC-DC,可大幅度提高效率,因此能给电动汽车增加续航能力,有一些电动汽车从不可以销售变成可以销售,售价也大幅度地增长,因为续航里程和售价是成正比的。鉴于以上优点,目前几乎所有做主驱逆变器的厂家都以研究碳化硅做主驱为方向。

在OBC和DC-DC领域,绝大部分厂家是使用碳化硅器件作为高效、高压和高频率的功率器件。例如,美国加利福尼亚州已签署行政命令,到2030年要实现500万辆电动车上路的目标;欧洲也有电动汽车全部替换燃油车的时间表;而在中国各大一线城市,电动汽车可以零费用上牌。这一系列政策都推动了电动汽车的大幅增长,电动汽车对于高压、高频率和高效率器件的需求也推动了碳化硅市场的大幅增长。

安森美半导体第二个碳化硅战略市场是:5G电源和开关电源(SMPS)领域。电源和5G电源是碳化硅器件最传统,也是目前相对较大的一个市场。传统的开关电源领域在Boost及高压电源,对功率密度一直有着持之以恒的追求,从最早通信电源的金标、银标,到现在5G通信电源,云数据中心电源,这些都对于高能效有非常高的要求。碳化硅器件没有反向恢复,使得电源能效非常高,可达到98%的能效。

另外,电动汽车充电桩也是安森美的碳化硅战略市场之一。充电桩实现的方案有很多种,现在消费者最感兴趣的就是直流快充。直流快充的充电桩需要非常大的充电功率以及非常高的充电效率,这些都需要通过高电压来实现。在电动汽车充电桩的应用里,碳化硅无论是在Boost,还是输出的二极管,目前有很多使用主开关的碳化硅MOSFET电动汽车充电桩方案,其应用前景非常广阔。

再者,作为传统的新兴市场,在太阳能逆变器领域,碳化硅二极管的使用量也非常巨大,每年太阳能逆变器的安装量也持续增长,预计未来10-15年将会有15%的能源(目前是1%)来自太阳能。太阳能是免费的,且取之不竭用之不尽。国内已出台相关政策,个人可把太阳能电力卖回给国家电网。碳化硅半导体可应用于太阳能逆变器的Boost,并且随着现在太阳能逆变器成本的优化,已经能看到不少厂家会使用碳化硅的MOSFET作为主逆变的器件,来替换原来的三电平(逆变器)控制复杂电路。

在政策驱动方面,欧盟有20-20-20目标,即到2020年,能效提高20%,二氧化碳排放量降低20%,可再生能源要达到20%。NEA也设定了清洁能源目标,到2030年要满足中国20%的能源需求。

高性价比、高可靠性、所有SiC都符合车规!

如今阻碍SiC大规模普及的一大因素的成本,面对当前的市场竞争,客户不仅需要具备高效率、高能效、高功率密度、高压,还需要较好的成本,这也是碳化硅器件在大幅增长下的一个市场前提。安森美半导体可提供无与伦比的成本结构。

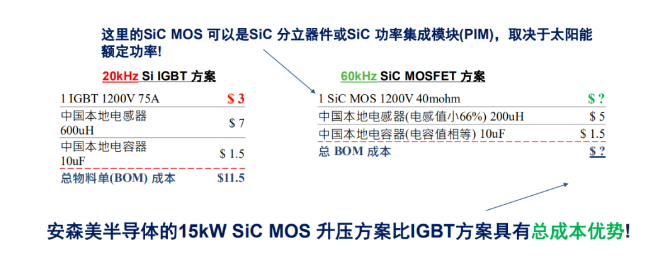

王利民指出:“安森美半导体提供非常高性价比的碳化硅方案。同样的电源,如果替换成碳化硅方案,其体积、功率密度以及整体BOM成本都会得到优化。例如,对于十几千瓦的升压或PFC或Boost方案,使用我们的碳化硅MOSFET的方案,不仅效率会大幅度提高,而且总的方案成本也会比IGBT方案低,当然这里并不涉及具体IGBT厂商”。

那么性能上呢?碳化硅器件具备良好的高压、高频、高效率特性。如果拿碳化硅MOSFET、硅MOSFET以及硅IGBT这几个功率器件相比,假设当它们达到同样1200V时,若要达到同样的效率,需要多大面积呢?如下图所示,以碳化硅MOSFET作为标准,设为单位1,普通硅器件若要做出碳化硅MOSFET的Rds-on和开关损耗,需要100倍硅MOSFET的面积才能做出碳化硅MOSFET的内阻,内阻就是开关器件的导通损耗。同样的面积,硅IGBT相对的内阻或压降要高3-5倍,开关损耗大致要高至少10倍以上。所以,在高压领域,碳化硅MOSFET以及碳化硅的二极管都是非常理想的开关器件。王利民谈到。

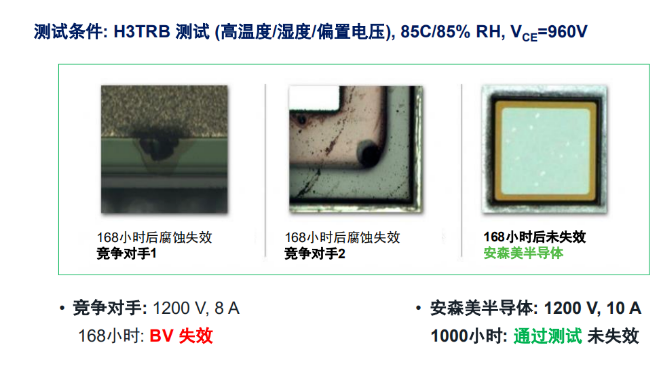

除了高性价比,安森美半导体的碳化硅器件还有全球领先的可靠性,在H3TRB测试(高温度/湿度/高偏置电压)里,安森美半导体的碳化硅二极管可以通过1000小时的可靠性测试。实际测试中,还会延长到2000小时,大幅领先于市场的可靠性水平。事实上,安森美半导体曾经是JEDEC可靠性委员会的成员,宽禁带可靠性标准委员会现已并入JEDEC标准委员会,安森美半导体正是可靠性标准委员会的专家之一。

在安森美看来, 汽车领域将会成为碳化硅最大的市场之一。因此安森美所有的碳化硅器件均满足汽车规范。安森美半导体所有的碳化硅器件均以汽车市场作为最重要的目标市场之一。

安森美的这些SiC器件包括碳化硅二极管和SiC MOS。SiC二极管有1200V的,650V的第1.5代具备世界领先的压降效率水平,还有1700V的高压器件;SiC MOS 900V和1200V都符合车规,安森美半导体的MOSFET几乎涵盖了市面上所有主流的碳化硅MOSFET,包括20mΩ、40mΩ、80mΩ、160mΩ,TO247封装等。

虽然碳化硅二极管都具备大幅提高效率的特性,但碳化硅二极管还有一个痛点,它需要非常大的冲击电流,因为它的应用不管是在boost还是PFC都是需要扛住浪涌电流。针对这一点,安森美半导体为工程师和设计专家提供了一处非常贴心的设计。以1200V 15A的碳化硅二极管为例,在毫秒级安森美半导体的的碳化硅二极管有10倍的过滤,在微秒级有50倍的过滤。

“针对电动车主驱或者马达驱动的应用里对于碳化硅二极管雪崩的要求,安森美半导体1200 V 15A SiC二极管雪崩电流接近200 A (3500 A/cm2),要想实现这点并不容易,因为很多SiC二极管都没有提供,而我们有提供雪崩能量的性能。”王利民谈到。

结语

2019年安森美的营收大约是55亿美元,其目标是在未来5年收入超100亿美元,成为全球前十大整合元器件大厂(IDM)。在SiC日益爆发的今天,安森美在SiC上耕耘和布局必将为安森美的宏愿画下浓墨重彩的一笔!

|