王苗通出席盛趣游戏发布会

雷达财经出品 文 | 李宏晶 编|深海

6月30日,杭州市下城区人民法院签发对世纪华通(002602.SZ)董事长、法定代表人王苗通及世纪华通控股股东浙江华通控股集团有限公司(下称"华通控股")消费限制令。

相关资料显示,王苗通及其控制的华通控股等一致行动人为世纪华通实控人,合计持股21.22%。

世纪华通主业原是汽配,转型游戏后,已成为A股收入最大游戏公司,但其核心游戏IP"传奇"深陷侵权纠纷,官司不断。

在业务转型过程中,世纪华通连续大笔的资产收购积累了巨额商誉。在2019年末323.4亿资产中,商誉占到47.37%,达153.2亿元。

有分析称,在收购来的公司中,部分公司要么靠再次收购完成业绩承诺,那么在承诺期业绩精准达标后迅速变脸,那么相关资产上的商誉则面临重大减值风险。

实际控制人王苗通遭限制消费,此前曾通过质押、减持套现

中国执行信息公开网发布《杭州市下城区人民法院限制消费令(2020)浙0103执2413号》显示,2020年6月24日,杭州市下城区人民法院立案执行了申请人平安银行股份有限公司杭州分行申请执行华通控股金融借款合同纠纷一案。

限制消费令指出,因华通控股未按执行通知书指定的期间履行生效法律文书确定的给付义务,杭州市下城区人民法院依照《中华人民共和国民事诉讼法》第二百五十五条和《最高人民法院关于限制被执行人高消费及有关消费的若干规定》第一条、第三条的规定,对华通控股采取限制消费措施,限制华通控股及华通控股(法定代表人、主要负责人、影响债务履行的直接责任人员、实际控制人)王苗通不得实施高消费及非生活和工作必需的消费行为。

天眼查数据显示,华通控股股东为王苗通持股90.00%,其配偶王娟珍持股10.00%。王苗通同时出任华通控股法定代表人、董事长和总经理。

雷达财经查询发现,王苗通对资金相当“饥渴”。天眼查显示,华通控股还向长安国际信托股份有限公司、杭州德程投资管理合伙企业(有限合伙)等多个机构质押融资。

根据同花顺IFind统计,截止目前,华通控股质押7.69亿股,占其持股比例77.57%。

除了质押套现,王苗通还通过减持套现。

今年6月19日,世纪华通公告了实控人减持方案。根据公告,世纪华通控股股东一致行动人华通控股以及实控人王苗通将采用大宗交易和集中竞价的方式,合计在六个月内减持3.73亿股世纪华通股票,减持比例占世纪华通总股本比例达到6%。按6月22日收盘价计算,合计减持市值近53亿元。

根据减持公告,目前控股股东王苗通一致行动人华通控股,上海曜瞿如网络科技公司、鼎通投资、王苗通配偶王娟珍分别持股世纪华通11.22%,6.66%,2.44%,0.92%和0.10%,合计持有公司控股比例达到21.22%。考虑减持完成后的情况,王苗通一致行动人持股比例将下降到15.22%。

上述公告称,减持后的王苗通仍然为公司的实际控制人。但在外界的眼中,目前担任世纪华通董事兼公司CEO、盛跃网络董事长的王佶,则把控着世纪华通游戏业务的"基本盘"。

不光是盛跃网络贡献了世纪华通2019年净利润的109%(合并报表利润较少因剔除收购盛跃网络前的少数股东权益所致),根据世纪华通一季报,公司第二大一致行动人股东为王佶与关联公司绍兴上虞吉运盛商务信息资讯有限合伙,两方合计持有公司8.83%股权,成为公司股东的"另一股势力"。

7月28日,世纪华通发布公告称,林芝腾讯于7月27日通过大宗交易方式受让世纪华通1791.5335万股A股股票,占世纪华通总股本的0.24%。在权益变动后,林芝腾讯持有世纪华通的股份比例为5%,构成首次举牌。外加由"腾讯系"入股的高毅投资旗下产品"高毅邻山远望1号"持有的4.82%,合计9.82%,构成潜在的"第三股势力"。

有评论称,如王佶与腾讯联手,两股势力在世纪华通的持股比例合计达到18.65%,其有望对王苗通实控权形成挑战。

并购产生150亿元商誉,或面临减值压力

在切入游戏领域前,世纪华通曾是一家汽配公司。2010年底,世纪华通在深交所中小板上市。在主业增长乏力的背景下,2014年公司通过不断并购切入到游戏产业。

而在连续大手笔并购之后,截至2019年年底,世纪华通资的商誉积累达到153.2亿元,占其总资产的一半左右。

2014年,世纪华通进行了首次重大资产重组,收购上海天游软件有限公司(下称"天游软件")和无锡七酷网络科技有限公司(下称"七酷网络")的100%股权。标的方评估价值共计18亿元,世纪华通新增商誉15.03亿元,其中天游软件作价9.5亿元,形成商誉7.59亿元;七酷网络作价8.5亿元,形成商誉7.44亿元。

天游软件承诺在2014年度、2015年度、2016年度扣非归母净利润分别不低于9000万元、1.1亿元及1.4亿元;七酷网络承诺在2014年度、2015年度、2016年度扣非归母净利润分别不低于9000万元、1.24亿元及1.64亿元。

据业绩承诺完成情况说明,天游软件与七酷网络均按期完成承诺业绩。其中重要的一个原因是两家公司进行了重要并购。

据世纪华通2015年年报,天游软件于2015年6月以3.5亿元的对价收购了趣游(厦门)科技有限公司,由于厦门趣游"拥有较好的市场前景及较强的盈利能力,其市场价值远远高于其可辨认净资产的公允价值",因此产生了2.93亿元的商誉。

作为天游软件子公司,厦门趣游2015年、2016年分别为其贡献净利润1.29亿元、1.03亿元。

据收购报告预测,天游软件2018年以后每年营业利润为1.81亿元,天游软件在2017年实现营业利润2.38亿元,但2018年业绩大变脸,营业利润锐减至9905万元。

同样,2015年9月,七酷网络用100万元买下杭州盛锋网络科技有限公司全部股权,后者2015年贡献净利润2869万元,2016年净利润8479万元。在顺利完成业绩承诺之后,2017年3月盛锋网络的全部股份以5亿元的价格转让。该笔交易为七酷网络带来4.5亿元的税前利润,2017年,七酷网络实现4.09亿元的净利润,如果扣除该笔投资收益,公司将亏损。

2018年,七酷网络净利润为1731万元,远低于被收购时评估预测的2.48亿元。

2019年,世纪华通实现营业收入146.9亿元,同比增长17.3%,净利润为22.85亿元,较上年同期增长69.77%,其中盛跃网络(盛趣游戏运营主体)净利润25.18亿元。上述两家子公司未进入重要子公司名录,显然利润低于2.28亿元,或者已经亏损。

2017年年初,世纪华通以对价69.39亿元收购了点点游戏资产,其中点点开曼作价68.39亿元,点点互动作价1亿元。据世纪华通2019年年报,点点开曼的期末商誉为56.29亿元,点点互动的期末商誉为292万元。

年报显示,2016-2018年点点游戏业绩完成率分别为101.68%、101.25%和103.17%。

在精准完成业绩承诺后,点点开曼2019年净利润6.13亿元,考虑到点点互动的体量,两者合计净利润大概率远低于8亿元,而根据收购报告,点点游戏2019年的净利润预测值为8.12亿元。

2019年5月份,世纪华通以总对价298亿元收购盛跃网络100%股权,本次交易让世纪华通新增商誉73.95亿元。

盛跃网络对2018-2020连续三年的年度扣非归母净利润分别作出了21.36亿元、24.94亿元和29.68亿元的承诺,截至目前,前两年的业绩承诺盛跃网络分别交出了21.40亿元和25.18亿元的答卷,精准达标。

有媒体质疑,世纪华通高溢价并购来的资产,要么靠再次收购完成业绩承诺,那么在承诺期业绩精准达标后迅速变脸,那么就要考量相关资产上的商誉是否需要进行减值。

净利润率高于同行,应收账款和应收票据高企

今年一季度,游戏行业有益于疫情影响,世纪华通净利润增长更是超过2.5倍。4月30日,世纪华通发布的一季报显示,2020年第一季度,公司实现营收38.04亿元,同比增长11.03%;归属于上市公司股东的净利润8.03亿,同比增长257.57%。

近日,国内数据咨询机构Analysys易观发布了《中国20强游戏公司2019年年报分析》(下称"报告")。根据报告显示,腾讯控股、网易和世纪华通位列营收榜前三位。

据易观数据显示,腾讯控股作为全球最大的游戏公司之一,其网络游戏营收达到了1147亿元人民币,排名行业第一;网易作为第二大中国游戏公司,2019年的营业收入主要来源于长线游戏的稳定贡献;世纪华通以146.9亿元营业收入排名第三,同时也是A股上市的营业收入最大的游戏公司。

目前,盛趣游戏已成为世纪华通的增长动力,在2019年,如果扣除盛跃网络的净利润,世纪华通其他子公司的净利润为负5.05亿元。

不过,盛趣游戏的超高净利润率足以令同行侧目。

世纪华通财报显示,盛跃网络的净利润率从2016年的4.65%上升到2017年的12.53%,2018年为净利率为50.41%,2019年稍有下降,为净利率为40%。但这一数据在A股也处于行业前列。

世纪华通另一个异于行业的指标就是应收账款和应收票据高企。

2019年,世纪华通实现营业收入146.9亿元,期末应收账款及应收票据期末余额为37.08亿元,应收账款占营收的比重为25.24%,远高于同行纯游戏上市公司龙头的同期数据。

2019年,巨人网络实现营业收入25.71亿元,期末应收账款及应收票据为2.18亿元,占比为8.48%;掌趣科技实现营业收入16.17亿元,应收账款及应收票据期末为8113万元,占比仅5%。

对此,就有人质疑,世纪华通是否存在为盛跃网络实现业绩承诺而放宽销售信用周期?

此外,截至今年一季度末,世纪华通短期借款为1.88亿元,一年内到期的非流动负债合计为24.23亿元,而公司持有货币资金28.97亿元,由此可见,公司短期内的偿债规模较大。

7月29日晚间,世纪华通发布一则关于调整公开发行可转换公司债券方案的公告,上市公司拟将发行规模从不超过77亿元的可转换债券。扣除发行费用后,将全部投资于收购上海珑睿32.44%股权及向其增资31亿元项目,以及偿还借款及补充流动资金。

核心IP“传奇”纠纷不断,盛趣游戏和娱美德多次对簿公堂

除了前述麻烦,世纪华通还面临核心IP“传奇”版权大战。

公开资料显示,盛趣游戏前身为盛大游戏,是国内最早的游戏公司之一。在2000年的时候,陈天桥以30万美元的代价拿下了《传奇2》的代理权,在此基础上开发出《热血传奇》、《传奇世界》等广受欢迎的游戏,盛大游戏一度是国内游戏领域的绝对龙头公司。

据相关报道,《传奇2》由韩国企业亚拓士(Actoz)开发,和另一家韩国企业娱美德(Wemade)享有共同著作人权利。

由于《传奇2》在国内玩家里十分受欢迎,在代理《传奇2》期间,暴涨的流水引发了盛大与开发商亚拓士之间分成不均的纠纷,在经过多轮诉讼后双方和解,盛大提高了分成比例和授权费,同时收购了亚拓士51%的股份。

而《传奇2》的另一著作权人娱美德则推出《传奇3》来分享"传奇"红利,不过《传奇3》没能取得成功。

手游时代的到来赋予了《传奇2》更大的价值。据悉,目前《热血传奇》端手游总注册用户数超过6亿人,《蓝月传奇》月流水过20亿元。娱美德CEO张贤国曾对外表示:"《热血传奇》正版市场我们有个大概的数字,我们获取到的信息整体估算下来大概是一年300亿人民币。"

巨大的利益导致盛趣游戏和娱美德纠纷不断。几乎所有盛趣游戏和亚拓士对外授权的"传奇"游戏,都遭到娱美德起诉;相反,单独获得娱美德授权的"传奇"类游戏,会被盛趣游戏一方起诉侵权,强调自己是中国的唯一授权途径。

去年12月18日,世纪华通发布一则公告,公告表示江西省宜春市中级人民法院裁定,娱美德娱乐有限公司、株式会社传奇IP公司应立即停止在中国大陆向任何第三方进行涉及网络游戏《传奇2》改编权授权。

在此之前,A股另外一家上市公司星辉娱乐发布公告,其子公司星辉天拓因旗下《烈焰龙城》同娱美德等公司共同成为被告,原告蓝沙信息(世纪华通子公司)诉称,娱美德等主体的行为构成对其享有《传奇2》游戏著作权独占性授权的侵权,请求法院判令被告承担侵权责任,并赔偿4亿人民币的经济损失。

娱美德一方也不遑多让。据媒体统计,截至2020年,被娱美德申请仲裁、起诉的正规游戏厂商(山寨除外)已经超过5个,游戏产品超过10个。其中不乏世纪华通(盛趣)、三七互娱、恺英网络等多家实力强劲的上市公司,及如蓝沙信息、九翎、欢游等旗下公司。

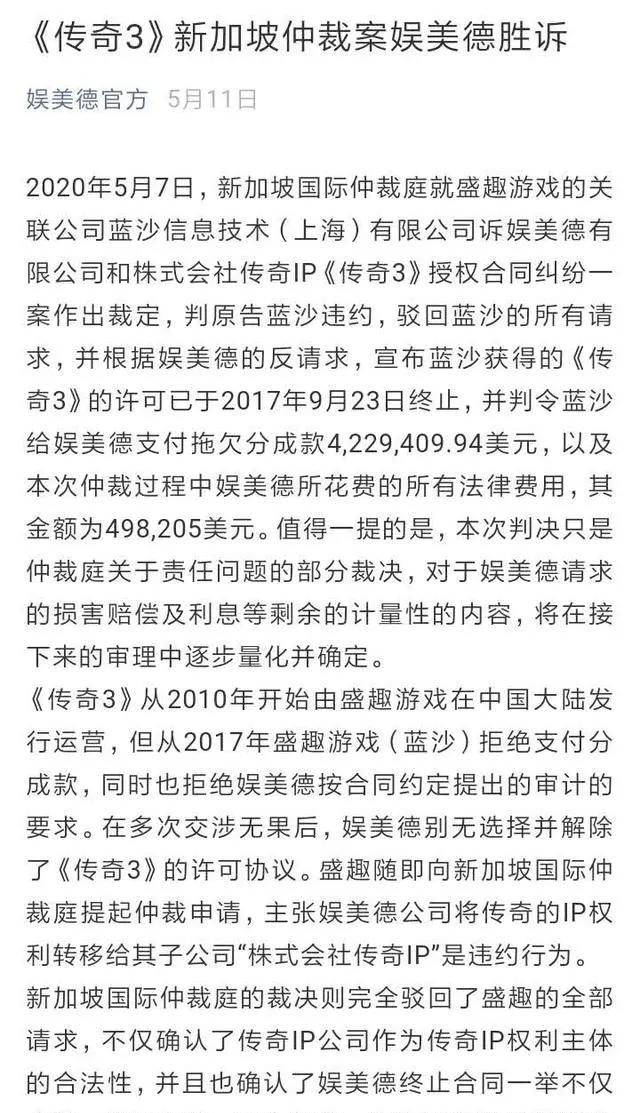

根据娱美德官方消息,2020年5月7日,新加坡国际仲裁庭(下称"ICC")就盛趣游戏的关联公司蓝沙信息技术(上海)有限公司诉娱美德有限公司和株式会社传奇IP《传奇3》授权合同纠纷一案作出裁定,判原告蓝沙信息违约,驳回蓝沙信息的所有请求,并根据娱美德的反请求,宣布蓝沙信息获得的《传奇3》的许可已于2017年9月23日终止,并判令蓝沙信息给娱美德支付拖欠分成款422.94万美元,以及本次仲裁过程中娱美德所花费的所有法律费用,其金额为49.82万美元。

据了解,《传奇3》自2010年起由盛趣游戏在中国发行运营,2017年9月份到期后,续签了代理协议。后双方对续约协议是否有效发生争议,娱美德遂向ICC提起了仲裁申请。

对此裁决结果,世纪华通在公告中表示,2017续约协议主要授权地域范围为中国大陆地区,该协议明确约定:"原软件授权协议、各修订协议、和本协议受中华人民共和国管辖并按中华人民共和国法律解释。原软件授权协议、任何一份修订协议或本协议所产生的所有争议应提交至上海国际仲裁中心("SHIAC")进行最终和有约束力的仲裁。仲裁应根据SHIAC的仲裁规则在中国上海举行。"

世纪华通称,鉴于本次ICC部分裁决书法律管辖基础及过程均与2017续约协议约定不符,ICC对2017续约协议并无管辖及裁决的权利。公司将向对本次ICC部分裁决书有法定撤销权利的相关法院依法申请撤销该裁决书,也将根据《纽约公约》及韩国法律法规规定在韩国国内相关司法程序中依法要求对该部分裁决书予以拒绝承认和执行。

不过有分析指出,ICC既已经裁决续约合同无效,那么合同里的管辖条款便没有了约束力。

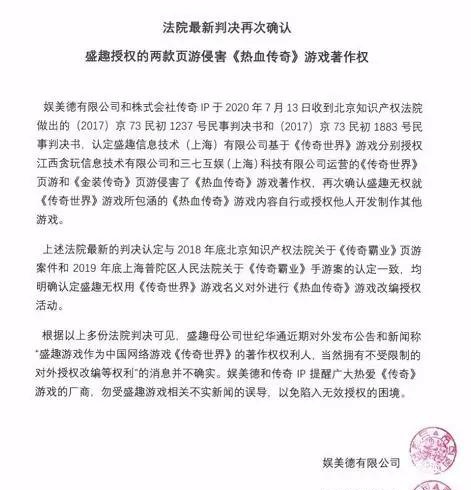

此外,7月14日,娱美德称收到北京知识产权法院做出的(2017)京73民初1237号民事判决书和(2017)京73民初1883号民事判决书,认定盛趣信息技术(上海)有限公司基于《传奇世界》游戏分别授权江西贪玩信息技术有限公司和三七互娱(上海)科技有限公司运营的《传奇世界》页游和《金装传奇》页游侵害了《热血传奇》游戏著作权,再次确认盛趣无权就《传奇世界》游戏所包含的《热血传奇》游戏内容自行或授权他人开发制作其他游戏。

根据世纪华通在2019年年初披露,仅在当时,其子公司盛趣网络同娱美德及相关公司尚未了结的、金额超过5000万元人民币或与游戏运营直接有关的重大诉讼、仲裁便达29项。

在一位资深游戏从业人士看来,传奇已然跟不上当下主流游戏的步伐,但是二十年的积累和情怀让传奇两个字仍然拥有极强的号召力和吸金能力。纵观盛趣游戏旗下的产品,即便是有《龙之谷》、《最终幻想14》这样的一线大作,《热血传奇》依旧牢牢占据盛趣游戏收入构成的首位,可以说传奇IP就是盛趣游戏的立足之本。

"盛趣游戏如果失去了传奇IP,对于广泛布局,力图在5G云游戏时代发力的世纪华通而言,将会形成较大的冲击。"该人士表示。

|