今年6 月底至7月,党政等领域的信创招投标工作有望全面铺开,今年将是信创规模化落地的第一年。

疫情让某些行业一片肃杀,但不是所有,IT行业仍热点频出,其中之一是“信创招投标”。

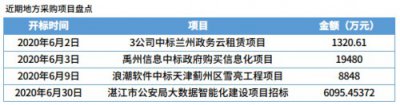

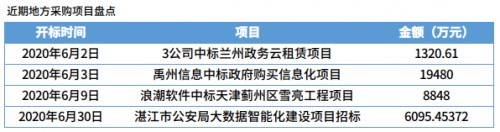

浏览一下政府采购网不难发现,6月初以来,与地方政府(包括公安)采购项目有关的信息明显增多:

除了政府外,大型行业用户是信创市场上的另一大“金主”。5月7日,中国电信公布 了2020 年服务器集中采购项目货物招标集中资格预审公告,其中 H 系列(华为鲲鹏 920 处理器或海光 Hygon Dhyana 处理器)11185 台,占比 19.86%;5月8日,中国移动公示了2020 年至 2021 年 AI 服务器产品集中采购中标候选人名单。另外,以中国农业银行、中国工商银行为代表的大型国有银行也推出了一些国产IT设备采购标的。

众所周知,信创市场是从党政军行业发轫的,金融、电信等大型行业“入围”只是最近一年多的事。这主要是由市场变化造成的:一方面中美摩擦由经贸领域向科技领域延伸, 他们有防范“被人掐脖子风险”的需要。二是国内IT产品、服务、解决方案提供商在技术、产品、服务、解决方案、生态建设等方面取得长足的进步,已基本能满足他们的需求——金融、电信等大型行业用户的业务复杂度高、风险容忍度低,对IT产品、服务、解决方案的要求较其他用户更为严苛。

信创产业链包括 CPU、存储、嵌入式板卡、服务器及PC整机、EDA、操作系统、BIOS/BMC、 数据库、中间件、办公软件(流版签、ERP、OA 等)、信息安全、其他应用软件等细分领域。经过二三十年的努力,应该说,在大多数应用软件和基础硬件领域,我国的一些企业多年前就已经具有了与国际企业相抗衡的能力,但在芯片、操作系统2大领域我国企业仍难与他们同台竞技。

不过,最近一两年来,情况正在改变。一些国产芯片、操作系统也已具有了“进口替代”的能力。以操作系统为例,统信UOS便具备了替代 Windows系统的能力。

这不是小编的判断,而是安信证券的判断。这一判断得到中国工程院院士倪光南认可。在接受记者采访时倪光南说,他关注国产统信UOS系统很长时间了,统信操作系统UOS可说是代表了目前我国PC端自研操作系统的最高水平,从底层兼容到交互界面,再到应用生态,都有了大幅提升。”

而最近一两年来,统信UOS在生态建设方面实现了“质变”。安信证券今年4月6日发布的一份研究报告显示,统信 UOS 已经完成应用软件与外设产品适配测试 600 余款,完成合作伙伴厂商对接 322 个:从芯片、整机到打印机;从语音助手到应用商店,再到各类行业应用软件。

更为可喜的是,最近两个多月,上述2个数字仍在增加:6月12日,统信软件宣布推出UOS 20 SP1系统升级版。升级的内容之一是增加了对联想、华为、长城、曙光、三诺等厂商产品的适配支持。从统信软件的一系列动作看,其与芯片、整机、外设等主流硬件厂商已经完成了适配,与统信UOS适配的各类应用软件产品也超过一千款,统信UOS的正加快软硬件生态布局。

显然,最近一年多来“入围”信创市场代表了金融、电信等大型行业用户对国产IT产品、服务、解决方案的肯定。

“钞票即选票。”用户的选择让业界人士对今年及今后几年的信创市场高度乐观。天风证券认为,今年6 月底至7月,党政等领域的信创招投标工作有望全面铺开,今年将是信创规模化落地的第一年。国信证券认为,外部环境变化将缩短我国国产替代的缓冲期,进一步坚定我国做大信创市场的决心,其将利好信创全产业链。

细分市场龙头会明显受益信创市场的大发展。还是以操作系统为例。天风证券认为统信UOS和麒麟OS会是操作系统信创市场大发展的主要受益者:“党政等市场麒麟占优,统信软件在PC市场有望占据一定份额,行业市场统信软件优势突出。”国信证券也持这种观点——看好诚迈科技(统信UOS)和中国软件(麒麟OS)。

据华泰证券测算,操作系统信创市场的潜在容量为510亿元人民币。涉及的行业除党政军、金融、电信外,还有能源、电力、交通、水利、医疗、教育和公共事业等8个行业。统信UOS和麒麟OS能否各得其所,甚至开拓出新的市场空间?答案显然在他们未来几年各自的策略与投入中。就小编掌握的情况看,同样作为混合所有制企业,统信UOS的积极性似乎更强一些。今年6月上旬,统信UOS 在南京举办了其首场行业代理商推介会。接下来,统信UOS还会到国内其他城市举办同类推价会,招募行业代理商。

|

|