2020��6�³����Գ������Ϊ��Ӫҵ����������أ���۽����ݽ��й��飬��ʽӭ���ڶ����ʱ��г�֮�á����ܺܶ��˶Գ�����ҵ���Ǻ��˽⣬����˵����������ҵ�Ƴ���Mollyä�У���ν����ȫ�����øù�˾��2019���Ӫ��������������

2010�����ҵ�ڹ��ڿ�����һ���ŵ꣬10��ʱ��ɹ�����9�֡�2019�꣬ƾ��ä�еķ��ң�ʵ��Ӫ��16.83��Ԫ��������4.51�ڡ��ڴ˴γ��IPOǰ������ҵҲ��4�����F������ǰ���ʣ����ʶ��1����Ԫ��

���Ź���������������������Ի���ơ����������Լ����������Ϊ���������˵����������ڴ˱����£����澭��ӭ���µķ�չ��

����г�DZ������������ҵ��ͷ��������2016�꿪ʼ�����ڳ����г�����Ұ������ʱ�ڡ��������Ž�������ͷ��ҵ���г�ռ������ߣ��г����ж�Ҳ�������仯���µľ����г���ֳ��γ��֡�

2020���dz����Ļ����������10���꣬10����ŵĹ��ڳ����г�������Щ������?��˭��������������ڵĴ�?��ͷ��ҵ������δӿ���ʵ��ӯ����?������ʱ��ļӳ��£��������ڳ�����ҵ�ķ�չ�ֻ������Щ�±仯?

��IP���쵽��������

�������ҳ϶�һ������������

Ϊɶ������ô�ܳ�����ϲ��?

��ΪIP��

����ϲ������������A�Ρ���Ⱥ�ڴ�����Ṻ�����A�������顢��ż���ܱ߲�Ʒ�������IP�������ҵ��ֵ��

��Ϊ������ҵ�����г��ĺ����������;�������Դ��IP�����ʹ����dz�����߲�ҵ�����ε���Ҫ���ݡ�

����������Ϊ��������IP�У���ҵ��2016����Molly����IP��Ȩ������Molly����Ѹ���ߺ죬�����������ʦ��ƵĽ�����СŮ������Ѹ�ٳ�Ȧ��“�ո�”һ��˿��Ҳ��������ƾ��Molly��Pucky����IP���Լ�Ѹ�����������ŵꡢ�����������̵�ȴ�ʩ����ʹ��ҵ����Ť��Ϊӯ��

������ҵIP������Ҫ��Ϊ���࣬һ�����������ͻ��ӵ������IP����ҵ��Ʃ��������Kaws��Ϳѻʦ������ƣ�������Ҫ��ʮ�����Ļ�Ϊ��������ӵ�еij��������ӡ�������Ů��IP����������ҵ������һ���IP���ҳ϶Ƚϸߣ���������������߷dz�ϲ����

��һ����ͨ����IP���з����������Ȩ��������ҵ���������ء�IPСվ��52toysΪ������Molly��Pucky����ͨ��ǩԼ��ʽ�����Ȩ���п�������������IP��ͷ���������ش�ʼ������ʾ�������Ҫ��Ϊ���������ʿ��Ĺ�˾��ӵ�д����м�ֵ�ij���IP��ȥ�����Լ��ھ��������ʻ�IP��������ҵ����

����IP�������Գ�����ҵ���ԣ�ӵ��ȫ�������۴ٽ�ȫ��㷺�������ߴ���ϵͳ��ͬ������߷�˿��Բ��ɻ�ȱ��һ���֡�

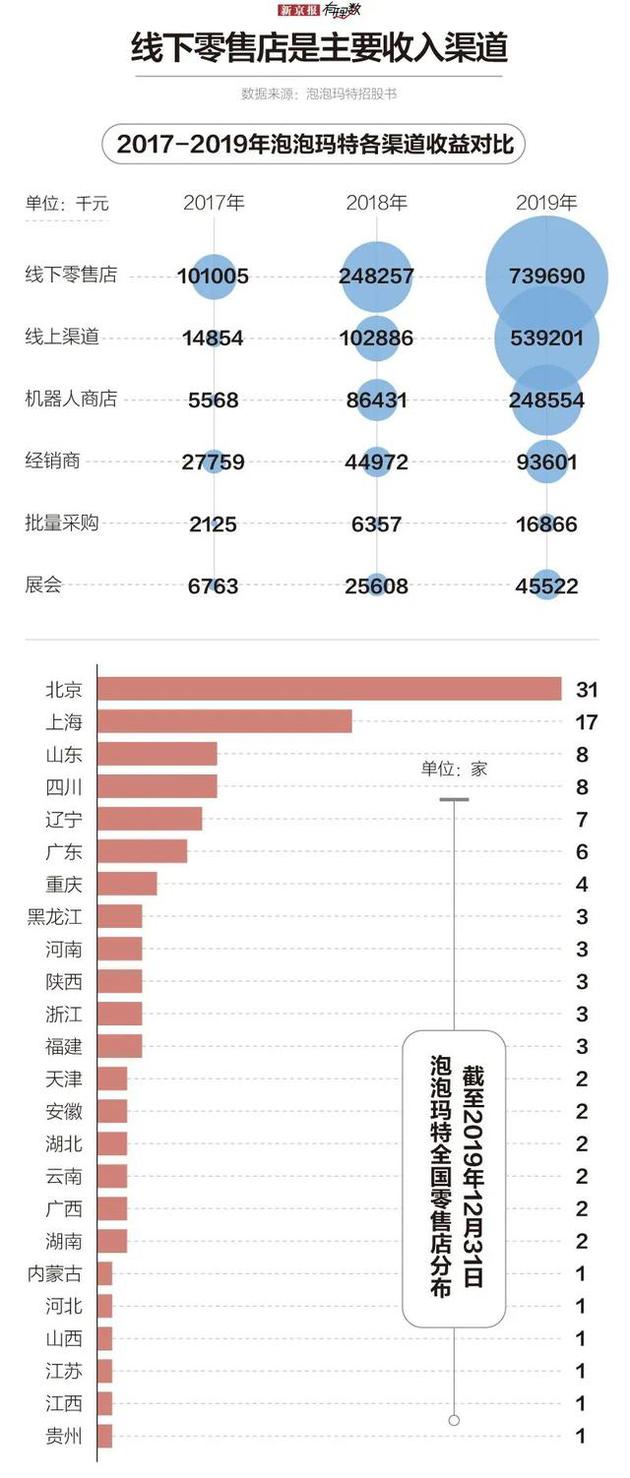

Ŀǰ�����������ڹ���һ���߳����Ѿ���114�����۵꣬825�䴴�»������̵꣬2016�������תս���ϣ������콢�꿪ҵ��ͬʱ�Ƴ��������ϳ����������ƽ̨——“��Ȥ”�ƶ�Ӧ�ó���Ϊ��˿�ṩȫ��λ����ʽ����Ȥ�������顣

����������ҵҲ����������19��3ĿǰҲ�ѿ��賬��100��ֱӪ�ŵ꣬����50�����У�ͬʱҲ����۾����֡��º������������ǡ����㳡����ҵ�ز��������к��������ֳ���ͬ��ӵ��100���ֱӪ�ŵꡣ52toys��2017��Ҳ����������“�浰Ȥ”�罻����ƽ̨��

��չ��������չ������Ҫ�����û���������Ӫ�û����Ծ�ȡ��Ӳι��˴ο�����������2018��ٰ���Ϻ����ʳ���չ�Ѿ���������ģ���ij������չ�ᣬ�ҽ���Ŀǰ��ͷ����ҵ�Ѿ���320����ע���Ա��

˭��Ϊ�������г��ij��澭����?

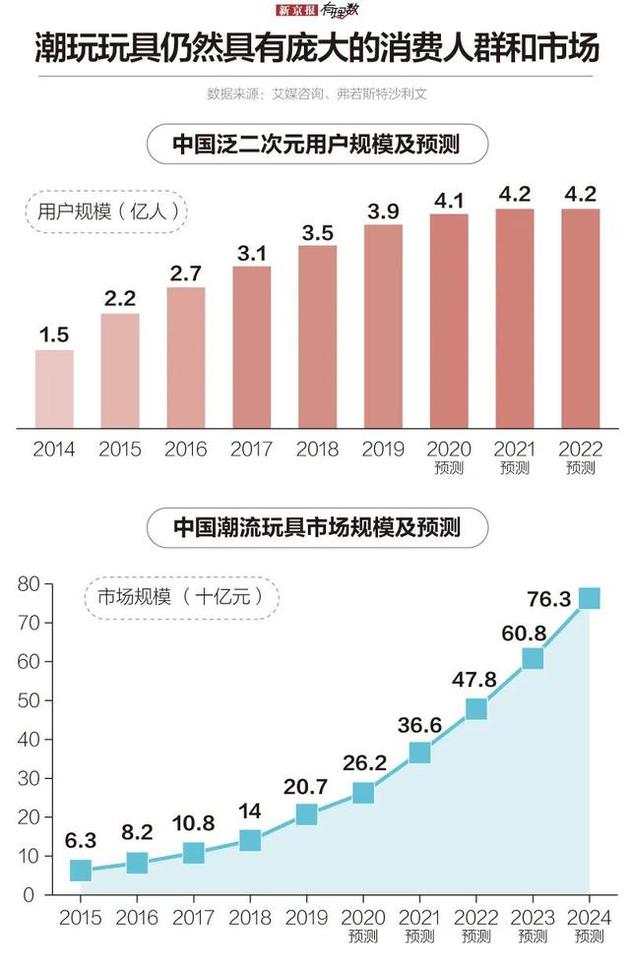

�������ACG(Animation������Comics������Games��Ϸ)�Ļ������У�������ߡ��ְ���Ʒ��Ȧ������������Ԫ��Ⱥ��ģԽ��Խ׳��

����2019�꣬���ڷ�����Ԫ�û���ģ�Ѿ��ӽ�3.9���ҳ�����������ACG�����û���ͬ��������Ԫ�û��Զ��������˽⣬��Ͷ�뾫���Ͳ���������ޡ�����IP�����IJ�Ʒһ����۽ϸߣ�������Ԫ�û��Դ����Ʒ����һ�㣬���������������������ϵ��Ʒ���ܶ���Խϸߡ�

������߽������û��Դ�ͳ����IP����֪�������ż��������˹����Ԫ�û�����Ȥ���������ä����Ҫ�Կɰ�����ϵ��ƷΪ��������Ũ��Ķ���Ԫ�Ļ���ӡ���������ԵIJ�Ʒ���ܶ�Ҳ��������ߡ�

2015����2019�꣬���ڳ����г��긴��������Ϊ 34.6%��Ԥ��2024�꽫�ﵽ 763��Ԫ����������ˮƽ��ȣ���Ȼ����Զ����ȫ���г������Դ������ڴ������Σ�DZ����

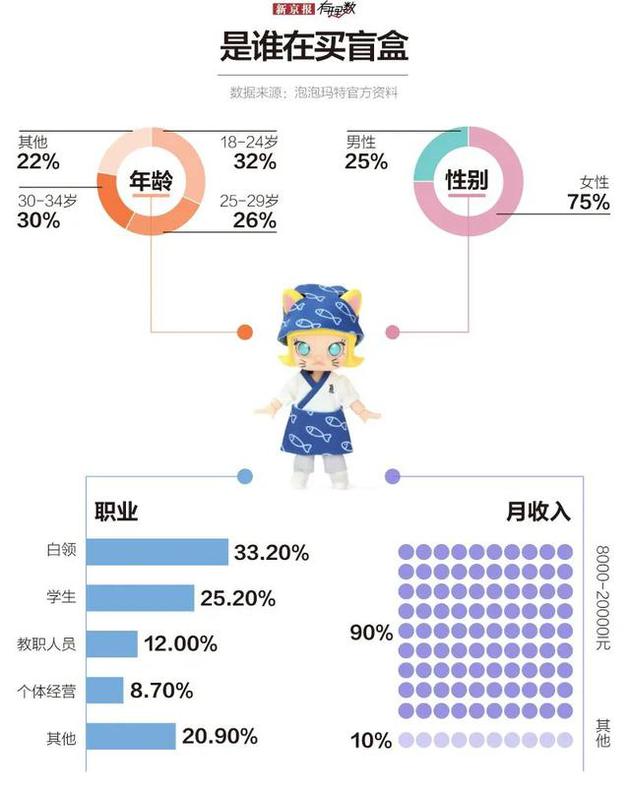

��ȥ���꣬ä���淨������ԡ�δ֪�������˴��������ߵļ��룬���������ģʽ����ϵ��Ʒ������Ȧ����·ת�ۡ����졢ѧ��������Ⱥ����ä�е����������ߣ�ӵ��ǿ��������Ů�ԡ��Լ�18-34��Ⱥ��Ҳ����ä�е���ʵ�����ߡ�

������ʾ���ڹ���ä�е���Ⱥ�90%��������8ǧ��2��Ԫ֮�䡣����80��90��Ϊ��������Ϊ�ղؼ�ֵ��ҲԸ��Ϊ��ϵ��Ʒ��������������Ը��Ϊ�罻Ŀ�Ķ���������߸��贫ͳ��߲�Ʒ�Գ������������ԣ�Ҳ�����˶���������ԣ��ܵ���������Ⱥ��Ĺ㷺��ע��

�г����жȵ� ͷ����ҵ��Ϯ������

�ʱ��ӳ��³����ܷ�ӭ���»���?

Ŀǰ��ä��Ϊ�����ij����г���ӵ�����������������ڣ�����ֵ�һ�鵰�⣬��Ŀǰ���ڳ�����������г���ɢ�ҳ���������

2019��������졢��ģ����ͷ������ռ��������г��ݶ��8.5%���������ڶ��Ĺ�˾(ռ��7.7%)�����ࡣ���ң��й�ǰ�������Ӫ�̺ϼ��г��ݶ��Ϊ23%���г����жȲ�����.

����IPСվ�������ȹ�����52toys�ȳ�����߹�˾�ľ�����������ҵ�������ڶ��ղ�Ʒ����̼������̵�ѹ�����Լ�һ���������û������������罻ý�����������ߵ��²�������������

���ֽ�������bilibili����ҵ����ںϣ��Ȳ��Ȳ����ʵ���ä�С����ҵ�“�����Ȼ”ä�еȣ����ǿ��Ͷ��������������Ĵ���������bilibili�Դ�����Ԫ���ԣ�ʵ�����������Ҳ���Dz����ܡ�

�����ⲿ����ѹ����������ҵ�ڲ��ǻ�Ҳһ�����ڣ�����IP���ض�������Ϊ������ҵ��Ӫ���ǻ���

�Ա���������2019������Ͳ�ƷӪ�շ��֣�Molly��Pucky����IP��Ӫ�ն�ֱ�ռ��ȫ��Ӫ�յ�27.1%��18.7%����2018�꣬Mollyϵ�е�Ӫ�ձ�����ռ��42.6%��

��ҵ�������й�����ֱ�ԣ�“Molly������߲�Ʒ�������κμ��پ����ܶ����ǵ����漰��Ӫҵ����������Ӱ��”����ҵ��85��IP����51�����빩Ӧ�̺����ķǶ���IP����Щ��Ӧ�̿����뱾��ҵ���к�������ȻҲ���������������ֺ���������ͬ������Ʒ��

��Ȼ����ҵ�ķ�չ��ͷѸ�ͣ�����ǩԼ���������ʦ�����ӳ�Զ�ķ�չ�����������IP�����ʿ�����������������Ļ����̡�û�г����Ĵ�����������Ʒ�������������ϣ�������һ������ʧ��

���ˣ�ͷ����ҵ��������Ҳ���������������Ϯ�ķ粨�����¾���������2020��1�£�������Ͷ�������������������������ƹ�����“˫11�����ײ�”�����յ��IJ�Ʒ�Ȳ�����ƷҲ�������ȿ����������ظ����˽�������������������߲������ˡ�

����2�£�����������ƷAYLA����ʱװϵ���ⷢ�ۣ��������������ָ����AYLAϵ��ä�����ӳ�Ϯ֪������DollChatueau2017��IJ�Ʒ�����գ����������ڹ����е�Ǹ�����Ͽ�ʽ��ƴ������Ⲣ�¼���ز�Ʒ��

ä���淨���棬���ڴ�����δ�γ���ȷ�����ѹۡ���ֵ�ۣ����������ѧ��Ⱥ����ԣ�������ҵ�ܷ�����������������Ҳ��Ӧ�ü縺���������Ρ�

���£������г������ʱ��֣���ҵ��ͷҲ�����������г����ռ���ʡ�����������ڵ��г�����ҵ�����ʱ��ӳ���Ȧ��ͬʱ��ҲӦ�ó�����������˼������ι淶��ҵ������չ?��һ������IP������?����ƽ����ҵӯ������ὡ����չ֮��Ĺ�ϵ?