2020年5月7日,寒武纪在上交所回复函中表示,公司2019年终端智能处理器IP授权业务2019年销售收入大幅下滑的原因,主要是寒武纪于2018年向华为海思逐步完成了终端智能处理器IP的交付,2019年固定费用模式的IP许可销售收入相应下降。

由于终端智能处理器IP等相关技术的重要性,华为海思后续选择自主研发相关产品和技术,未再继续采购寒武纪IP产品,除已达成的合作外未与寒武纪达成新的业务合作。

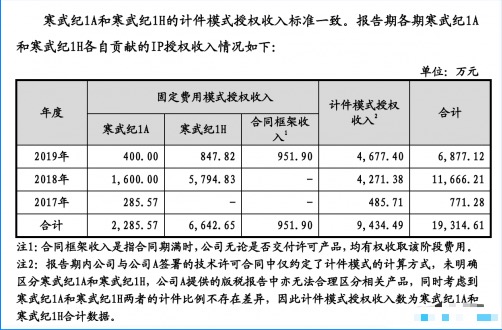

受华为海思采购下滑影响,寒武纪预计2020年业绩将下滑。2018年和2019年,公司终端智能处理器IP授权业务实现销售收入分别为11.666.21万元和6.877.12万元,其中2019年相较于2018年下滑41.23%,主要原因系2018年向华为海思逐步交付了终端智能处理器IP,2019年固定费用模式的IP许可销售收入相应下降。

截至2019年末,根据公司与华为海思已签署的协议约定,公司已取得全部固定费用收入部分,提成费用部分距协议约定上限尚余3.200万元人民币左右。

截至本回复报告出具之日,公司与华为海思尚未达成新的合作。基于此,公司预计2020年华为海思为终端智能处理器IP产品支付的提成费用金额将下滑。

回复函中显示,寒武纪1A(7nm)系公司的第1代IP,主要客户为华为海思,该客户于2017年发布了对应产品,目前该产品未再被华为海思继续使用。

寒武纪1H(7nm)系公司的第2代IP,主要客户为华为海思,该客户于2018年发布了对应产品,目前该产品亦处于生命周期的末尾。故上述对应的寒武纪1A和寒武纪1HIP授权收入随之下降,该影响因素具有持续性。2020年第一季度寒武纪1A和寒武纪1H产品合计IP授权收入为316.18万元,预计全年授权收入为600-800万元。

|