人工智能新机遇下,AI公司应该如何发展?2020年GDP同比下降6.8%。根据奥肯定律,GDP每下降2个点会拉低1个点的就业率。

三驾马车中,消费、出口难起作用,想要稳定就业和促进经济发展,投资成为必选。在当下,只要投资,资金流向必是新基建。

新基建的核心是智能化,在5G、新能源、人工智能等产业链中,人工智能是实现智能化的关键。从这个角度看,人工智能产业值得关注。

人工智能这个大风口,自然也吸引了不少玩家的入局。它们可以分为两类:IT巨头与AI企业。市场上往往认为IT巨头凭借资金、数据等资源的优势,在产业中将比AI企业更具优势。

但实际上并非如此。由于B端对效率提升和成本降低的需求更旺盛,且需求相对单一,更容易实现,因此每一次的技术革命都是通过B端切入,人工智能也不例外。

而每个行业的竞争要素各不相同,比如教育更靠资源、医疗更靠技术。因此IT巨头在特定行业中很难进入。而AI企业往往可以依靠在B端领域的卡位优势,向C端延伸,实现业务闭环。

那么对于AI公司来说,它们应该怎样在人工智能产业中获得自己的一席之地呢?

科大讯飞(SZ:002230)给出了不错的答案:前期在多条赛道布局,从而探索出行业刚需且变现空间大的赛道,之后在这些赛道中聚焦。

一方面,行业的刚性需求保证了公司收入的稳定性、持续性。另一方面,聚焦后可以从产品化能力提升,费用率下降两方面带来盈利能力提升。最后使公司在最具前景的赛道上,实现有“质量”的增长。

/ 01 /疫情给人工智能带来的新机遇

疫情影响下,经济发展承压。2020年Q1.GDP同比下降6.8%。根据奥肯定律,GDP每下降2个点会拉低1个点的就业率。

在三驾马车中,消费、出口难起作用的情况下,保证经济发展和稳定就业,投资成为必选,这在历史上并非先例。

2008年,金融危机席卷全球,在我国出口出现负增长的情况下,“4万亿计划”通过扩大内需帮助我国实现了“软着陆”。

在当时,资金投入最多的领域是铁路、建筑等基础设施建设领域,三一重工、冀东水泥等一批基建公司水涨船高,以三一重工为例,2008年其市值为196亿,到2011年其市值已达1500亿。

现在,历史又出现了类似情况,投资大概率会再次成为政府推动经济发展的手段。而在当下,资金流向必是新基建。

新基建最本质的概念是打造信息数字化的基础设施,其核心逻辑是智能化。在5G、新能源、城市轨道交通、人工智能等产业链中,人工智能是新基建实现智能化的关键。

从这个角度看人工智能产业值得关注。

另一方面,疫情也为人工智能产业提供了新的发展机遇。

人工智能的发展经历了“三起两落”。前两次,人工智能均并未实现产业化应用,制约因素之一是数据量的匮乏。

随着互联网的爆发,全球数据总量从2010年的1zb快速增加到现在的40zb,因此近几年人工智能陆续进入到金融、医疗等各个行业。

疫情期间,不同人员、不同行业被迫转移到线上,人工智能的基础设施-数据的积累会到一个新的台阶,将长期利好人工智能的发展。

更为重要的是,疫情在部分赛道加快了人工智能在场景上的落地。比如医疗,科大讯飞智医助理2019年从安徽走向了全国,累计提供了2.500万人次的辅助诊断建议,日均超过20万条。诊断合理率从75%提高到88%,对于精确率和效率的明显提高,也使智医助理在疫情期间被更多的医疗机构所应用。

在人工智能发展的新机遇下,行业内的头部玩家也必将像2008年的三一重工、冀东水泥一样迎来“千载难逢”的发展良机。

/ 02 /行业竞争要素的不同是AI公司的发展机遇

人工智能这个大风口也自然吸引了不少玩家的加入。它们基本可以划分为两类:IT巨头与AI公司。

由于IT巨头掌握了大量C端数据和资金优势,市场上不少人认为,长期来看IT巨头比AI公司更有优势。

但实际上并非如此。由于B端对于效率提升和成本降低的需求更旺盛,且需求相对单一,更容易实现,因此每一次的技术革命都是通过B端切入,人工智能也不例外。

但在人工智能的技术革命中,不同行业的竞争要素各不相同,因此对进入者的要求也不一样。我们以教育和医疗为例。

教育产品的广泛应用一定是经过规模化验证的产品,并且要有数据支撑,因此先发优势至关重要。

在这个领域入局最早的企业是科大讯飞,目前已经覆盖了3.5万所学校,并且产品已有数据支撑,比如应材施教产品使学生在作业时间减少32%的情况下,错题解决率达到了80%以上。

因此在BAT悉数入局的背景下,在2019年末接连两笔刷新AI教育交易金额的订单均被科大讯飞获得,并且随着教育订单由学校点对点签单到区域化统一规划采购签单的转变趋势,科大讯飞有望实现在教育行业的快速控盘。

在医疗赛道上,得技术者得市场。医疗是最追求准确度的产业之一,在智能家居、语音等赛道,算法上千分之一的差距并不重要,但是在医疗上却“人命关天”。

因此,并不同于智能家居、语音被IT巨头把控的局面,在医疗赛道上的领先者是商汤科技、深睿医疗、科大讯飞这种技术占优的AI企业,并且从发展趋势上看,它们也呈现出较快的发展势头,以科大讯飞为例,2019年其AI医疗赛道的营收增长达145.5%。

而AI公司在某一赛道的B端业务取得卡位优势后,凭借底层技术相通、应用场景相同以及资源优势向C端业务拓展,以实现该赛道内的业务闭环。

比如科大讯飞在教育赛道上,通过对学校的快速覆盖,获取了一定教育资源,并依据人工智能和大数据技术,推出了个性化学习手册、学习机切入C端市场,凭借过硬的技术与丰富的教育资源,逐渐在学生和家长中推广开来。

因此,公司C端产品保持着较快增长,以个性化产品为例,营收增长超过118%,教育中C端产品营收占比也由2018年的11.6%上升到19%。

B、C端协同发展,一方面使公司的业绩增长由B、C端业务双轮驱动,将提高公司的天花板。另一方面,B、C端产品通过场景闭环以及数据闭环也会增强公司的竞争壁垒,使公司加快实现对赛道的控盘。

综上,我们可以得出一个结论,由于不同赛道的竞争要素不同,导致IT公司很难简单的进入某一行业,而AI公司一旦在某一行业取得卡位优势后,很容易实现B、C端的业务闭环。

因此,虽然IT巨头在资金、数据上有着优势,但也并不阻碍AI公司的发展。

/ 03 /从科大讯飞的演变看AI公司的发展路径

那么对于AI公司来说,它们应该怎样在人工智能产业中获得自己的一席之地呢?科大讯飞给我们做了一个不错的参考。

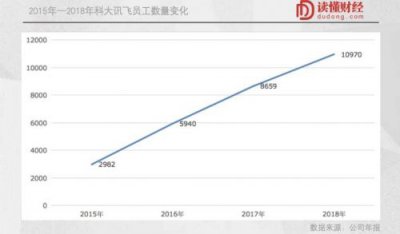

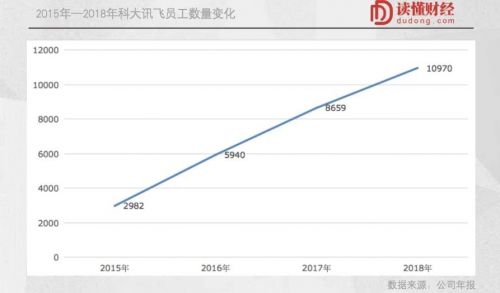

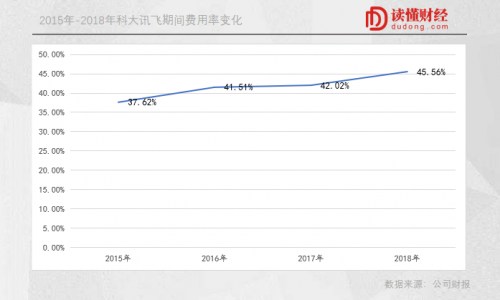

在2019年之前,公司为了探索能够规模化落地的应用场景,同时开辟了多条赛道,因此导致公司人数在2015年-2018年持续增加。

人员的持续增加以及多条赛道的布局也带来了期间费用率持续上升,这在过去也限制了其盈利能力。

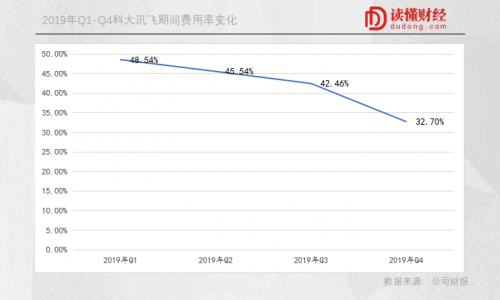

在2019年情况发生转变,随着公司对落地场景的探索,公司聚焦在教育、医疗、政法、消费者等核心赛道。

这些赛道都有一个共同特点:属于行业刚性需求。比如医疗对于准确率提高的需求,教育对于减少重复劳动、提高学习效率的需求,都是亟待人工智能解决的行业痛点。

刚需意味着需求不会受经济波动产生明显变化,可以逆经济周期。因此可作为公司的基石业务,以保证收入的持续性、稳定性。

当年投资机构问李嘉诚应该怎样做投资,李嘉诚说:应该做一些无论世道怎么变,经济周期怎么波动,你都能养活自己的区域和领域。在当下,教育、医疗、政法就属于这样的赛道。

另外,公司聚焦赛道后,从两个方面提高了公司的盈利能力。一是,公司聚焦赛道的产品化程度更高,因此毛利率更高。比如教育、政法的毛利率都在45%以上,要远高于信息工程的25.42%。

并且长期来看,公司聚焦赛道有利于产品化程度的进一步提升,从而持续提升毛利率。

第二个盈利能力提升的原因是,公司聚焦赛道后,减少了在劣势赛道上投入,这将从销售,管理等运营的各个方面减少费用的支出。因此在2019年科大讯飞的期间费用率在各个季度均呈现下降趋势。

因此,综合两方面因素,我们能看到公司的盈利能力在2019年迎来逆转,具体表现是净利率进入上行通道。并且,公司盈利能力的提升是持续性的。

综合来说,科大讯飞在前期通过多条赛道的布局,探索出兼具行业刚需且变现空间大的赛道,之后在这些赛道聚焦,即实现了公司收入的稳定性、持续性,又实现了产品化能力提升,费用率下降从而带来盈利能力提升,进而使公司在最具前景的赛道上,实现了有“质量”的增长。

从这个角度看,科大讯飞的业务演变,给其它AI公司的发展路径提供了不错的参考。

|