4月17日,被网友们称为“中国电商第一网红”的张大奕重新登上热搜,获得了久违的关注度。但令人遗憾的是,她被曝光疑似陷入感情纠葛。

昨日,“花花董花花”的博主在微博发声,其指名道姓地表示:“这是我第一次也是最后一次警告你,再来招惹我老公我就不客气了,老娘也不是好惹的。望自重,好自为之@张大奕eve。”

评论指出,“花花董花花”系天猫总裁蒋凡夫人,“张大奕eve”,是千万级网红博主、2015搜狐时尚盛典年度电商模特候选人、淘宝素颜大赛第1名、中国电商第一网红。

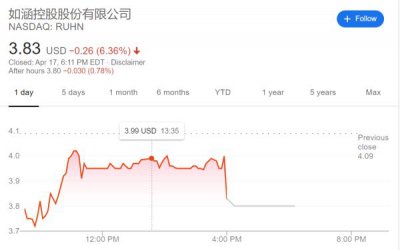

受此事件影响,张大奕身后的中概股如涵控股开盘一度跌幅超9%,截至17日收盘跌幅为6.36%,市值蒸发约2200万美元(约合人民币1.5亿元),且在盘后时段继续微跌。目前,如涵控股的市值大约3.2亿美元。

打开看点快报,查看高清大图

不过,身陷舆论风波的张大奕在4月17日依旧照常发微博“营业”。

打开看点快报,查看高清大图

“难以复制”的张大奕

熟悉网红经济的人,对张大奕并不陌生。2014年,27岁的张大奕和34岁的冯敏合作开了淘宝店,做了8年自由模特的张大奕,个人IP从此一发不可收拾。

随后,凭借着网红经济的迅速崛起,张大奕开启了自己的“网红生涯”,并成为第一批享受电商红利变现的网红人物。在《网红》纪录片中,张大奕曾自信地说道:“2016年是张大奕的时代”。

数据显示,张大奕曾用短短4年时间,微博粉丝从30万暴涨至1077万;2017年“双十一”,张大奕的网店日销售额突破1.7亿元人民币;2018年“双十一”张大奕网店创造28分钟销售额破亿记录。

火爆之下,张大奕的商业版图也越做越大。2019年,张大奕背后公司如涵控股成功登陆美国纳斯达克,成为“网红电商第一股”,张大奕也一路从模特、淘宝店主直至公司上市成为老板。

公开资料显示,如涵控股创立于2001年,定位为“网红孵化”公司,即利用网络红人形象打造优质店铺品牌,再通过营销推广、电商变现。

正是看中了张大奕背后的网红经济,2016年11月,阿里巴巴以3亿元入股张大奕和冯敏的公司如涵控股,公司估值达到31.3亿元。如涵官网信息显示,该公司是中国网红电商第一股,作为国内最大的电商网红孵化与营销平台,借助淘宝的力量,如涵已在红人孵化数上稳居行业第一,致力于为更多品牌实现品效合一。

招股书显示,如涵控股的收入构成中,占比最大的还是网红们自己经营的网店。截至2018年底的9个月里,如涵控股一共签约113名网红,按照交易流水分为三个层级:一线网红、成熟网红以及新晋网红。目前如涵拥有3位一线网红,分别是张大奕、大金以及莉贝琳,同时还拥有7名成熟网红以及103位新晋网红。

她们一共贡献了17.8亿元的销售量,同比增长仅有10%。网红电商对于头部资源的依赖过重,是该公司存在的重大风险。这一百多个网红里,真正能大笔贡献收入的只有张大奕。张大奕在2017财年和2018财年以及2019财年前三季度,分别占据了收入的50.8%、52.4%和53.5%。因此,连王思聪也吐槽称“这是多么不健康的比例。”

除此以外,张大奕还是股东之一。招股书显示,该公司CEO冯敏持股为29.27%,为公司最大股东;张大奕持有15.00%股权,为第二大股东。在机构投资者方面,阿里巴巴持股8.56%,君联资本持股8.54%。

此外,在流量瓶颈期,培养新的网红成本高企。艾瑞与微博联合发布的《2018中国网红经济发展洞察报告》显示,2018年,粉丝规模在10万人以上的网络红人数量持续增长,较去年增长51%;其中粉丝规模超过100万人的头部网红,增长达到了23%。网红之间在内容、黏度、创新上都存在着竞争。

“网红毕竟不是明星,粉丝的购买力和忠诚度都要打折扣。明星可以通过创造作品,来不断保持热度和人气,网红就不一样了,尤其是展示类带货的网红,仅仅看脸也是不行的。”一名网红机构人士对21世纪经济报道记者坦言,张大奕之所以能红,很大程度也是流量红利带来的结果。现在基本很难复制了,毕竟在微博上购买流量和曝光,也是不小的一笔投入。

网红的流量去哪儿了?

纽约时间2019年4月3日,在纳斯达克上市的如涵控股开盘价为11.5美元/股,开盘即跌破发行价(12.5美元/股),盘中股价持续下跌,收盘大跌37.2%,市值跌至6.49亿美元。

不少投资者感慨:“第一次见到破发15%的新股”“打新首日居然暴跌30%”“数年难得一见”……而从IPO至今年4月17日收盘,如涵的股价已经累计下跌64%。

招股书显示,如涵在2017财年、2018财年和2019财年前三季度,分别实现收入5.77亿元、9.47亿元和8.56亿元人民币。当季分别亏损4013万元、8995万元以及5750万元。

其中,亏损的原因在于包装网红的营销费用上升。网红电商的模式是,从工厂订货,然后再通过自己的渠道进行销售。最核心的环节在于,通过网红引流带货。2018至2019财年前3季度,营销费用从1.21亿增长到1.584亿元,主要是因为网红培养的成本水涨船高。网红培养团队工资增加,培训和支持费用增加,导致费用越来越高。

对此,王思聪点评认为,如果需要花1.5亿元的营销费用,那KOL的意义何在?如涵销售商品成本主要分为采购商品成本、存货报废成本以及KOL服务费三大块成本,2018年三块成本分别占收入的比重为53%、5%以及11%。

这意味着,网红们带货的“提成”比例约为一成,且不断需要加大在微博、淘宝、抖音等平台的曝光,来维持热度。21世纪经济报道记者了解到,一名网红每年在电商业务上销售额的近10%,都会用来购买粉丝头条、会员等各种增值服务。

未来一段时间内,不断上涨的流量成本,仍然是如涵的挑战所在。可以说,在网红经济时代,如涵探索与发现了一条网红电商之路,但电商模式成熟,网红电商却大幅亏损,投资者也不看好这一模式。其能否建立持续的、排他性的护城河?目前看来很难。

21财闻汇综合

21世纪经济报道(记者:陶力)、证券时报网、每日经济新闻(记者:温梦华 毕媛媛)

|