最近两天,想必莎普爱思(603168)的2.5万名股东高兴坏了。

1月8日晚间,该公司一纸公告称:公司控股股东、实控人陈德康拟将其持有公司7.24%股份转让给养和投资或其指定关联方;同时,陈德康拟将以不可撤销的方式放弃所持公司剩余21.73%股权的表决权。

公告中还称,如此次股份转让完成,养和投资及其关联方将持有公司16.90%股份,公司的控股股东将变更为养和投资,实控人将变更为林弘立、林弘远兄弟。如果后续股份转让完成的话,养和投资将最终持有公司总股本的22.33%。

市场也随即给出了反馈——在1月9日集合竞价期间,约3万手资金以涨停价吸筹。开盘交易后涨幅一度下杀至6.56%,但仅在两分钟后就拉升封板,最终收盘价报9.39元,涨幅9.95%。

截止至1月10日发稿时,莎普爱思股价为9.88元,涨幅5.22%。

这一波三折也道尽了资金的分歧,但最终市场还是认可此次股权转让为利好消息。那么问题就来了,作为股权受让方的养和投资究竟是什么来头?以至于让股民给予如此积极的反馈?

公开资料显示,养和投资注册成立于2015年6月23日,公司前东家是上海新视界眼科医院投资有限公司原董事长、总经理林春光,拥有多年的眼科医疗行业从业经验。现股东为林春光之子、林弘立与林弘远兄弟二人,目前在国内开有多家民营医院,实力雄厚。

至此不难看出,资本市场所认可的,是“医院+药企”这一充满遐想的“故事”。而更令莎普爱思的股民振奋的是,林氏父子曾在资本市场的一桩交易案:

2018年2月,上市公司光正集团发布公告称,公司控股股东光正投资与林春光签署《股份转让协议》,约定光正投资以协议转让的方式,将其持有的光正集团5%股份转让给林春光。

5月,光正集团发布重大资产重组进展公告称,公司董事会审议通过购买新视界眼科51%股权及相关资产购买方案。在该笔交易中,光正集团以现金购买新视界实业、林春光、上海聂弘、上海春弘合计持有的新视界眼科51%的股权,交易金额为6亿元。

就目前来看,重组后的光正集团股价已来到11.84元,远超停牌前的6.35元。此次林氏入主莎普爱思后是否会复刻在光正集团的案例,也让股民们充满遐想。

事实上这笔股权转让案很早就已经开始了——2018年12月,莎普爱思药业董事长陈德康与养和投资签署了《股份转让协议》,拟将其所持有的公司9.66%的股份协议转让给养和投资。每股转让价格为 8.33 元人民币,溢价约20%。只不过当时的市场将其解读为一次正常的“资源整合”,远远低估了陈德康与养和投资的手笔。

而促成此笔股权转让的原因,事实上也早有苗头。

自2017年末深陷自媒体事件之后,莎普爱思就表示公司未来将会着重两个方向,一是推动拳头产品苄达赖氨酸滴眼液的一致性评价工作,二是要开始深度布局OTC大健康产业。在2018年至2019年内,莎普爱思频繁与各大医院、连锁药店、保险、高校、公益组织等机构合作,也能看出其在困境之下,希望协同更多力量,发动产业升级的决心。

在这种情况下,有着多年医院管理、医疗产业发展、医疗科技发展经验的养和投资,就成为合作的绝佳目标。特别是在2018年至2019年期间,产品销量、净利润营收等各项指标均呈经营下滑趋势的驱动下,莎普爱思更迫切的需要一个有能力与之深度融合、助力其发展的伙伴。

另一方面,对莎普爱思而言,在如今医药行业变革加速的时代,医药行业资本运作案例不断。有着“光正集团重组”这一珠玉在前的林氏,更容易为公司制定出一套适合资本市场发展的战略,才能让公司赶上2020这一医药卫生产业发展的黄金年。

而对养和投资来说,无论是此前的溢价受让、还是如今的大手笔入主,都突出一个“买到就是赚”。

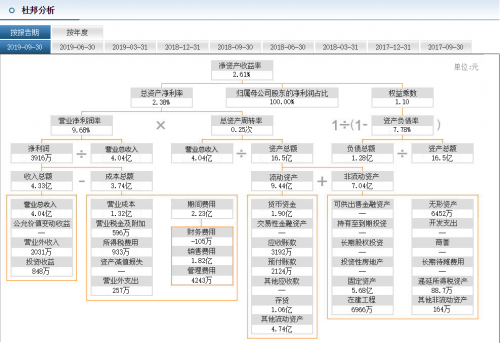

根据莎普爱思2019年第三季度财报来看,虽然公司的净利润仍在下滑中,但基本面依然坚挺——公司资产负债率仅为7.78%,现金流异常充沛,生产及销售渠道完善,拳头产品苄达赖氨酸滴眼液滴眼液的一致性评价工作进展顺利。这一优质标的非常适合讲述一个动人的资本“故事”。

一拍即合之下,双方玩上这么一出深度绑定也就在情理之中。

|