为什么有了社保,还要买商业保险?

这是保险界的经典问题,也是我们在买保险前需要首先搞清楚的问题。例如以下两种看法:

一种是「我有社保就够了,不用买商业保险」,这种看法通常出现在老一辈人的观念中。

另一种是「社保根本就指望不上,我就自己买商业保险好了」持这种看法的,大多是自由职业、或者是对社保不满意的。

两种看法都比较极端。实际上,在保准君看来,社保和商保一定是互相补充的关系,彼此不能够完全替代。

接下来,我们就以社保中的基本医疗保险为例,来和大家讲讲社保和商保之间的那些事儿。

01

社保,也就是我们常说的“五险一金”,包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险、住房公积金。

其中,养老保险和医疗保险是其中非常重要的两项,和我们关系最密切。

前者主要用来保障我们能老有所依,给自己一个体面的晚年生活。

而后者,更像是一个面向全民的福利,具有商业保险难以替代的3大优势:

1)投保无门槛,可带病投保

在购买商业保险的时候,我们都需要填写一个健康告知,如果身体有问题,很有可能就会被保险公司拒之门外。

相比之下,医保不存在这个困扰,不管是否有健康问题,都可以参保。之后生病了去医院,按政策报销。

2)保证续保

只要不断缴,就可以一辈子持续拥有医保带来的保障。不像商业医疗险,会受到理赔和健康状况变化的影响。

对比商业医疗保险,即使是像尊享e生、好医保这类续保条件优秀的产品,也只有在产品不不停售的大前提下,才能做到正常续保。

3)保障长期有效

之前我们讲过,医保缴费达到一定年限,就可以终身享受医保待遇。比如北京医保的要求就是,男性满25年,女性满20年,就能一直享受福利。

由此可见,

医保是国家给予我们最基本的尊严保障,日常小病小痛,医保几乎能解决我们大部分问题。

但另一方面,正是因为医保具有全民的福利性质,造成了它的两个短板:保基本,低水平。

它能满足我们最基本的生活和医疗保障需求,可也仅限于此。

02

目前来看,医保主要有以下几点不足:

1)仅报销医保目录费用

医保报销需要满足「一定点+三目录」,在这个范围内才能报销。

一定点,指的就是定点医院。具体包括哪些医院,可以自己去人社局网站上查,也可以问一下公司的HR。

以北京为例,有243家医院是固定的定点医院。包括19家A类医院,定点中医、定点专科医院。

三目录=药品目录+诊疗项目目录+医疗服务设施目录。

药品目录主要有甲类药、乙类药和丙类药。

甲类药可以报销,使用范围广,价格低,由国家统一规定的;

乙类药部分报销,疗效好,价格高,国家制定标准,地方可以适当调整;

丙类药不能报销,药效最好,费用最高。

像一些特殊的医用材料,比如骨折用的进口钢板钢钉、治疗癌症的特效药,还有一些伽马刀、核磁共振等项目都是医保不报销或部分报销的。

2)报销金额和报销比例有限制

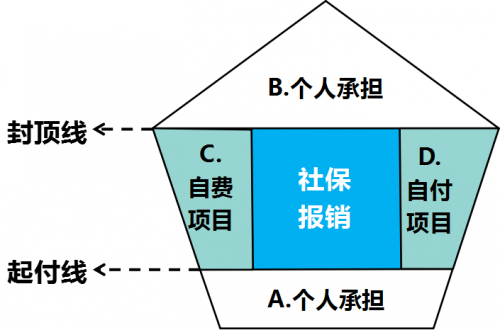

直接来看下面这张图:

由图可知,医保报销下有起付线,上有封顶线,中间还有自费项目,就算是医保可以报销的部分(自付部分)也有比例限制,并不能100%报销。

以北京医保为例,门诊起付线是1800,住院的起付线是1300。

也就是说,只有门诊看病超过1800,住院超过1300的部分才能报销。

北京城镇职工基本医疗保险报销比例情况如下:

可以看到,去掉自费部分,门急诊报销的最高限额是2万元。假如是生一场大病住院,最多也只能报销30万元。

3)异地就医,医保使用不便

医保一般只能在当地使用。如果生了大病,想去北京的知名医院看病,那就需要办理转诊手续。

假如拿不到转诊证明,那就只能自己先垫付,之后再回老家报销,而且报销比例会下降很多。

4)医保无法报销非医疗损失

以重疾为例,治疗过程中通常会产生直接医疗费用和间接费用。

直接医疗费用就是治疗所需费用,而间接医疗费用则包括护理费、营养费、康复后的休养费和生病期间的收入损失。

生病三分治七分养,大病更是如此。在医院接受治疗只是很短的时间,后期需要长时间的营养补充和护理。

再就是像生病期间产生的收入损失,以癌症为例,一旦患上,短时间内势必不能再继续工作。

同时,对于癌症患者来讲,五年生存期非常关键,假设这五年中患病的这个人不工作、需要有人照顾,也就意味着接下来5年,病人和照顾病人的家人,都将没有正常的工资收入。

很显然,以上支出社保都是不报销的。

再者,社保只能事后报销,但住院这段时间收入其实是中断的,而且开支还很大,这对于因大病住院、急需用钱的家庭来说,根本就是远水解不了近渴,丝毫起不到缓解治疗期间经济压力的作用。

因此,社保虽好,但仍然存在很多限制,这就需要通过商业保险的配置,来满足我们更高质量的医疗需求。

03

最后,保准君再来和大家简单分析下,商业保险起到的作用。

毫无疑问,相比于医保,商业保险保障的范围覆盖更广、力度更大。

比如商业医疗险,它是医保的有效补充。

上面我们讲到,医保保障范围和报销比例均有限,许多费用仍须由个人承担,而医疗险恰恰就可以弥补医保不予报销的医疗费用,尽可能的减少我们自行承担的医疗费用,让人人都看得起病。

再比如重大疾病保险,只要疾病诊断后,凭相关的就诊资料申请理赔,申请通过后,保险公司直接给付。

一般重疾的花费都需要几万、几十万的很大一笔钱,这样提前给付的方式,无疑为病人及早治疗和就医选择提供了方便,充分凸显了商保的人性化。

再加上目前大部分重疾险,都会附带一个被保险人豁免功能。

即在交费期间,若被保险人发生重疾,保险赔付以后余下的保费可免交了,但其所享受的保单利益不变。这一点,也是社保是完全做不到的。

结论:

社保起的是基础性的保障作用,商保才是抵御疾病风险更坚固的保护伞。

病来如山倒,增强风险防范意识,提前做好保险配置,既是对自己的一种保护,也是对家庭责任的体现。

以上就是我们今天的全部内容,希望大家都能正确认识到社保和商保的关系,如果觉得文章不错,也欢迎分享给身边有需要朋友。

Ps:

举个栗子:

王先生和李先生得了同一种病,需要住院治疗。但王先生只有医保,李先生除医保外,还购买了商业保险,他们各自的报销结果如下:

看完以后是不是对社保有了进一步认识了呢?

更多保险知识,欢迎关注【保准有料】公众号咨询~

|