����iPhone11�ķ�����������ҵ���Ǽ�����Ļ��˵����ʼ��ö���������ȷʵiphone11����ûʲô���£�Ψһ�������Ǽ۸�����˲��٣���ʹ�ô�Ҷ��ֻ�������������ҵ������������ʼ�������ɣ����������һ�£�������ҵ���������Ƿ��Ѿ�����?���������϶��¡��Ӻ�۵�����˵�����Լ����жϣ����������ҵ�����黹δ���Զ���ʱ�̡�

����˵��������ҵ�����Dz��ò�˵һ���dz���Ҫ��ָ�������Ƿѳǰ뵼��ָ�������ָ����������ֵ����30���뵼�幫˾���Ƶ�һ��ָ�����������Դ���ȫ��뵼����ҵϸ��������ǿ��30����˾�������ǵĵ���ָ�������ָ������ضȽϴ�����ͼ��

������2000�����������ָ�����ӵ�����ͼ���ơ���ɫ���������ǵĵ���ָ������ɫ�����Ƿѳǰ뵼��ָ�������ǵĹ�ͬ������һ������һ�£����Dz����ϴ����Ƕ�����������г�������ָ������ ���֮�£����ǵIJ����ȷѰ�ָ�������ⲻӰ�����Ƶ��жϡ�

�ѷѰ�ָ���ó�������һ�£��������ڹ�ȥ��Щ�꾭����ʲô?δ���ֽ�����ʲô?

�л��������ָ���ֳ�3����ʱ�����Ҹ���Ҳ�Ƚ���ͬ��

��һ��ʱ���Ǹ��˵���ʱ���� �����˻���������ĭ(��һ��)��������(�ڶ���)��������Windows XP�ĻԻ�(������)��Ҳ�����˸��˵���ʱ���ı���(���Ľ�)��

�ڶ���ʱ�����ƶ�������ʱ���� ���ʱ��������ƻ�������Ĺ�˾���������ֻ��������ĸ߷�(�����)�����ֻ���ҵ���ϵش��£�ʹ����ҵ������������������Ȼ���б��رҵĺ�ճ���(������)�������������ҹ�������ҵ�Ļƽ�Σ������˴������ѵ��ӵ�֪����ҵ������IJ�ҵ���������ת�ƣ�������Ƶ�Ŀǰ��δ������Ȼ������һ�ֻ��䣬���߾����������ҹ������ֻ����ѳ��ֱ��ͣ�������ҵ���²�������(���߽�)��

������ʱ������Ϊ���ﻥ��ʱ����Ҳ�Ǵ�5Gʱ�ڿ�ʼ���ڰ˽Σ��� ��Ӧ����A���г����������ҵ�ı��֣�Ҳ����Χ��5G��������չ���������ǻ�վ�����PCB��ҵ(ӡˢ��·��)������5G��������������ѵ��ӵ����ڷ�ת������Ŀǰ�������ǵ���Ҫԭ��

��ô����5Gʱ��������ʲôʱ��������?���ǿ�һ��ͼ��

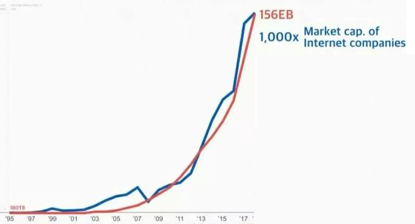

������ȫ����������ͼ���������������ݣ���ɫ���ߴ���ȫ��������������1995�꿪ʼ��2018��������100����������ɫ������ȫ��������˾����ֵ��30���������Ǹ߶��غϣ��������������ı����֧����ͨ�ż���������һ�δθ�������3Gʱ����û�취ʹ���ƶ�֧���ģ���4Gʱ�������������⣬��2010�꿪ʼ�����ǿ��Կ��������Ѷ���������������ƣ�����˴���ȵ���������5Gʱ�������?���ǿ��Կ�����5G�����ߵñȽ�ǰ��ĺ���������ʲô����ת�䡣��������ڽ���6�¿�ʼ5G�ϴ��ģ���û��ˣ���Ȼû��ʲô�µ�Ӧ�õ������������Ѿ����Է����˱仯��

����ͼ�Ǻ������������Ӫ��֮һ��SKT���ն��û���������ͳ�ơ��ڽ��и�����Ƶ��һЩ��Ϊ����Ӧ�õ�����£�5G�û������������Ѿ���4Gʱ����2.5�����������������˼�ʻ��AR/VR�����ܼҾӵ�Ӧ���ռ���������ݻ�����ô���ĸı䡣

���ԴӺ�۽Ƕ�������5G��������һ��ǰ���ڵĽΣ����ڵ�����ҵ�Ĺ��ײŸոտ�ʼ�����ʱ��Ҫ˵������ҵ������ͷ�Dz��������ġ�

�ٴ��۵ĽǶ�������Ϊʲô��ǰ����Σ�����ָ��������һ���������У���̫������ͷ�ķ��ա��о�����������Է���ʦ��֪����һЩ�����Խ�ǿ�Ĺ�˾������ҵ��Σ�յ�ʱ��ǡǡ������ӯ��������ǿ���г��ձ鿴�õ�ʱ�����Թɼ���ߵ������������ӯ���Ĵθߵ㣬��ӯ��������ߵ��ʱ��ɼ��Ѿ���ʼ�����ˣ����Ǹ�ʱ�������������Ϊӯ�����������������׳��ֳ��׳��ڰ�ɽ�����������������Ӿ���2017����ļ������ѵ�����ҵ�ı��֡����������������ּ����������Զ�����ǿ������ڵ�����ҵ�Ĺ�ֵ�����

��ǰ��ӯ�ʽ���38�����ң���2017��ĸߵ�70�����кܴ���롣�ٿ������ڣ������õ�����ҵ�н�Ϊ�����Ե��ֻ�Ϊ����

����ͼ���ֻ���ҵ��������ʾͼ����ɫ�ߴ�Ŵ������IJ������ڡ����3������Ϊһ�����ڣ���ô����������������Ӧ����1�����ϣ���Ŀǰ����ά���˰������ѡ�ʱ���Ҳ���߱�����ͷ��������

���ԣ����϶��¿������������ҵ������Ӧ�ö���δ���Զ���ʱ�̡�

|