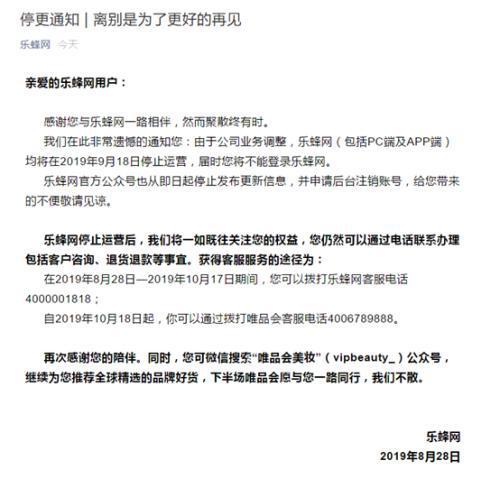

2019年8月28日,乐蜂网发布停止运营通知,称由于公司业务调整,乐蜂网(包括PC端及APP端)将在9月18日停止运营。

2019年8月28日,乐蜂网发布停止运营通知,称由于公司业务调整,乐蜂网(包括PC端及APP端)将在9月18日停止运营。

7月30日,奢侈品电商尚品网发布公告正式宣布倒闭。公告称即日起将和用户告别一段时间,官网及APP都将暂停营业。据公告显示,尚品网本次暂停营业的原因是因融资重组不顺、经营受阻,已无法继续为广大用户提供服务。

8月16日,财新网报道,阿里巴巴将斥资20亿美元收购跨境电商网易考拉。8月20日,有消息称阿里与网易就收购网易考拉一事已经谈崩。

一个月之内,乐蜂网和尚品网两家垂直电商接连宣布倒闭;网易考拉被传卖身阿里,却因价格未谈拢而交易失败。国内垂直电商接连遭遇困境,是不是行业玩家很难活下去?这个赛道又遇到了什么问题?

行业迎来倒闭潮?

网易考拉与阿里的交易虽然并未成功,但是也透露出网易考拉正处于困境之中。

近几年网易考拉的发展,看似漂亮成绩的背后,却是居高不下的运营成本和潜在风险。网易考拉是跨境垂直电商,其自营模式对供应链和仓储要求非常高,线下扩张也需要大量的资金。同时,考拉在网易,并不像天猫国际一样背靠阿里的电商生态,而获得非常多的内部流量。随着获客成本不断高涨,网易考拉增长遭遇瓶颈。

或许在丁磊看来,相比苦撑,把考拉卖给阿里可能是一个相对还不错的选择。卖掉考拉可以给网易带来一笔不菲的现金收入,还能及时止损。

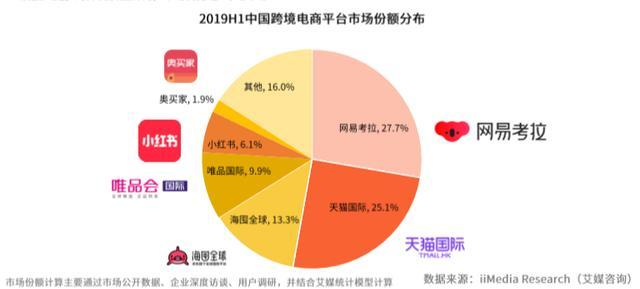

8月8日,艾媒咨询发布了《2019上半年中国跨境电商市场研究报告》,报告显示,网易考拉以27.7%的市场份额排名首位,天猫国际和海囤全球分别以25.1%和13.3%的市场份额分别位列第二、第三。对于阿里来说,收购考拉之后,两者的市场份额加起来超过50%,阿里会坐上跨境电商领域头把交椅的位置。

只不过,阿里与网易考拉的并未谈拢,交易失败。对此,有业内人士表示:“考拉卖不上价,交易流产了证明垂直电商地位很尴尬。网易考拉投入都不止20亿美元,如今阿里只出价20亿美元,亏本的买卖,丁磊当然不干。”

考拉作为头部垂直电商之一,有母公司输血,都遭遇了发展瓶颈,被迫出售。更不用说一些非头部的、资金供给不足的行业玩家。

近12年来,垂直电商玩家或倒闭、或衰退,几乎成为行业的普遍现象。只是,今年显得更频繁一些。尚品网、乐蜂网接连宣布倒闭,网易考拉深陷盈利难的困境。

2007年,卓越网创始人陈年创立凡客网,定位于互联网快时尚领域,在完成7轮融资之后,估值超过30亿美元,离上市很近。由于凡客忘记初衷,大肆扩张,销售的产品除了服务,还有家电、数码、日用百货等。在疯狂扩充SKU的时候,因为量产而影响品控,最后导致失败。

乐蜂网成立于2008年,由知名电视人李静创办,是中国第一个拥有专家明星进驻的美妆垂直电商,曾定位为“美妆唯品会”。因过于倚重明星效应及背后的红杉资本,使得乐蜂网偏离了美妆垂直电商的核心,由一家电商公司演变成了一家品牌运营公司。2014年,唯品会投资乐蜂网并成为其最大股东。今年8月,乐蜂网发布停止运营通知。

由陈欧2010年3月31日所创办的聚美优品,是一家以销售化妆品为主的时尚购物网站。并于2014年5月16日在美国纽交所上市,迎来它的高光时刻。后因售假风波、虚假广告、过于消费创始人个人品牌价值,而使聚美优品由盛转衰,高管接连离职等。

由陈欧2010年3月31日所创办的聚美优品,是一家以销售化妆品为主的时尚购物网站。并于2014年5月16日在美国纽交所上市,迎来它的高光时刻。后因售假风波、虚假广告、过于消费创始人个人品牌价值,而使聚美优品由盛转衰,高管接连离职等。

2017年8月,聚美优品收购深圳街电科技,有业内人士称:“陈欧不务正业,或将导致聚美优品继续衰落。”结果一语成谶,聚美优品从此一蹶不振,股价一泻千里,市值较高点时的近60亿美元,已经跌去95%以上。

今年7月初,京东官方消息,旗下旗奢侈品服务平台Toplife已并入Farfetch,并于7月21日关闭服务。据悉,Toplife在2017年10月上线运营,是独立于京东主站的高端全品类奢侈品电商平台。不到2年时间,Toplife就宣告倒闭,让外界始料未及。

无论是尚品网、乐蜂网、凡客网、Toplife等接连倒闭,还是聚美优品、蘑菇街等由盛转衰,亦或是网易考拉苦于难盈利,寻求卖身,均指向一点——垂直电商进入行业衰退期,赛道上的玩家很难存活。

为何难以活下去?

刘强东曾预言:“未来电商企业只有两种模式可以存活 ,一种是平台式,一种是个性化和品牌化的垂直网站。”

如今看来,刘强东的话只说对了一半,像淘宝、京东式的平台活得很好,而像乐蜂网、聚美优品式的垂直电商难以存活。

在国内市场,垂直电商难以存活的原因很多。首先,行业具有天花板。垂直电商由于产品类别相对单一,针对特定的用户群体,导致总用户数有限。以乐蜂网为例,其主要针对15-30岁的年轻女性群体,且以化妆品为主,这就导致这一群体总用户数有限,增长具有很强的天花板。

当获取新用户变难时,乐蜂网就会面临增长瓶颈,且不论其因“售假风波”,导致许多用户流失。

其次,持续营销费用高。和淘宝、京东这类综合电商相比,垂直电商对流量的要求更为精准,这加大了流量获取的难度,需要较高的获客成本。而且垂直电商需要长期花钱营销,不然难以占领用户心智。

如果一旦停止营销,会出现老客户流失,新用户增加难的困境。

再次,用户需求得不到满足。随着人们收入水平的提高,消费者对商品的需求变得多样化、个性化、精细化。而垂直电商平台因为品类少,难以满足用户的需求,消费更愿意到大型综合电商平台上去购物。

此外,商品利润空间小。本质上垂直电商主要是到生产厂家那里进货后卖或者走账期,从中赚取差价。考虑到库存存问题,进货数量有限,单个产品的拿货价格比较高,利润空间有限。

加上人力、租金等成本不断高涨,垂直电商由于运营成本居高不下,盈利变得遥遥无期。

而且,以上这些因素,几乎是垂直电商面临的普遍性行业问题,也很难解决。

上有巨头打压,下有“微商”侵袭

垂直电商除了诸多的行业问题,还面临着许多竞争对手的抢食。

一方面,巨头实力强大,打压垂直电商。

淘宝、京东这类综合性电商巨头,相比垂直电商,平台上拥有更多的商家、更丰富的品类、更多的用户等多个优势,实力过于强大。这就使巨头的销售额非常高,聚美优品此类垂直电商难以抗衡。

在流量和供应链上,巨头拥有非常多的流量,消费者数量和复购率持续增长,加上更为完善的供应链管理,能产生巨大规模效应,利润空间更高。可是垂直电商因为品类单一,如果巨头对其发起价格战,垂直电商将会非常被动。

而且,巨头具有成本优势,更具商品的议价权。例如京东自营可以做到把供货厂家商品价格压的较低,而且结算周期较长。这无形之中提高了京东对商品的定价权,以及为自身带来更为丰厚的流动资金。

另一方面,网红电商、微商、明星带货、个人代购等冲击垂直电商,造成客户进一步分流。

随着直播和短视频的发展,许多网红通过在短视频平台上开始卖货。2019年最红的网红之一,“口红一哥”李佳琪,在抖音上坐拥近3100万粉丝,口红带货能力超群,豪不逊色于聚美优品、乐蜂网这类主打女性化妆品购物的垂直电商平台。

近几年,在抖音、微博、小红书等平台上,许多明星入驻。不少明星开启带货模式,一边帮商家打广告,一边卖货。例如小红书就吸引了张雨绮、韩雪、关晓彤等诸多明星,因为明星们自带光环,有很多粉丝,带货能力不容小觑。

此外,随着微信的发展,自2014年以来,微商越来越多,几乎每个微信用户通讯录上都有一些人从事微商的好友。甚至有不少人全职做微商,通过熟人关系网络卖货。微商相比垂直电商,通常价格更低,使一部分垂直电商平台上的消费者转移到微商渠道,购买商品。

同时,近几年,个人代购的兴起,很大程度上冲击了网易考拉、天猫国际等海外购物垂直类电商平台的生意。

整体来看,垂直电商平台不仅面临着众多巨头的打压、个人商户的冲击,而且由于流量获取越来越难,行业之间也存在着激烈的竞争。在危机四伏的背景下,对于垂直电商来说,不是面临破产,就是被收购,很难存活下去。

在这些主流垂直电商逐渐死掉后,是不是行业再也没有发展空间了?电商市场下一个站将何去何从?还需要时间给出答案。原标题:垂直电商迎来集体死亡“魔咒”

|