鱼类世界中,有一类鱼特别喜欢争斗,好像骨子里天生就具有战争基因。平时生活在一起,它们也常常相互厮杀缠斗,由于这个习性,人们将它们称为“斗鱼”。

斗鱼是一种小型的淡水鱼类,体长通常为60~70毫米,身体上的颜色非常艳丽,常被作为观赏鱼类饲养在水缸中。自然环境中的斗鱼主要以孑孓为食。当然,斗鱼最出名的地方在于它们“争强好斗”的性格,尤其是到了生殖期的雄性斗鱼,常会斗得头破血流。

陈少杰看到了游戏直播的前景,他将AcFun旗下的生放送直播更名为斗鱼TV,专注于游戏直播。关于命名,陈少杰坦陈,“斗鱼”是泰国的一种民间动物,这种鱼凶狠、好斗。(摘自腾讯深网)

斗鱼7月17日上市,发行价为$11.5/ASD,位于招股价格区间的底端,发行市值为36.8亿美金

斗鱼很努力,但是募资额方面,机构们并没有让他活蹦乱跳。

斗鱼上市可以说一波多折,原计划在5月初上市,后传推迟一周,随后定于23日挂牌,从月初已经开始了PDIE,事实上拖了两个月,直到今天才正式挂牌。

IPO作为一笔交易,一再推迟,没达成的核心原因往往因为价格,价格谈不拢,自然要延期,百威亚太的例子已经说明了问题。我们从买方了解到,首轮询价的结果很低,低到让公司很难接受,这种情况下,最好且唯一解决办法就是等一等,在Q1的业绩上加加油,努力努力再出来卖,总不能像百威一样,说不开心就撤,给市场撂蹶子。

下面进入正题,斗鱼有多努力

1. 看营收: 斗鱼很努力

好多人看媒体报道说斗鱼不仅营收大幅增长,还首次实现了单季度盈利,听上去令人欣喜,实际情况如何呢?

作为比对,我们参考三家以直播为主营收入的公司

19Q1:

陌陌营收37.2亿元人民币,同比增长35%

YY净收入47.8亿元,同比增长47.1%

虎牙营收为16.31亿元,相比增长93.4%

这三家公司的营收呈现同一特性:营收在环比和同比均逐步降低, 特别是Q1春节因素的影响下,环比增速受限明显,然而共性的特征在斗鱼这里被打破了。

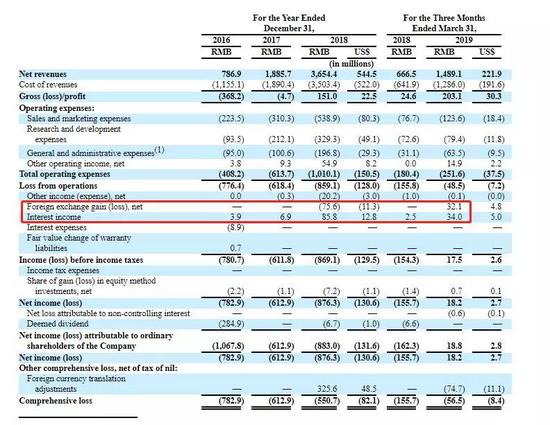

如下图,斗鱼Q1收入同比增长123.4%,增速反超Q4近一倍,环比28.3%,增速反超Q4一倍多。从自身来看,18Q1,斗鱼营收较上季度是回落的,然而19Q1却神奇的实现了大幅增长,这里的原因我们不妨认真思考,公司在哪些层面用了什么令人振奋的方式,使得营收神奇的迅猛增长呢?

数据:招股书

2. 看毛利: 斗鱼很努力

斗鱼的主营结构和虎牙完全一样:直播+广告

成本结构也相同:内容&分成+宽带

但是二者的毛利率却有较大差异。 虎牙稳步增长,斗鱼则是有所起伏。成本结构的大头是内容分成,

虎牙这个数字在2018年为66%,而斗鱼为76.3%,到了19Q1则下降到71.7%,,无论如何,斗鱼的内容成本是显著高于虎牙的,在分成结构类似的情况下,高成本源于斗鱼对头部主播的大手笔签约费用,一方面让斗鱼获得了强于虎牙的流量、声量和独特的社区氛围,同时也付出了高额成本。由于斗鱼没有公布细分季度的详尽分成数据,所以只能从总体看公司的毛利率。

一个有意思的现象是 ,斗鱼的毛利率在17Q4、19Q1都出现了大幅度提升,分别达到了16.5%、13.6%远超上一个季度的4%、3%的水平,从时间点上看很值得玩味,17Q4之后,斗鱼接受了腾讯投资,19Q1之后则是延期两个月的IPO….

数据:招股书

3. 看效率: 斗鱼很努力

营收冲的猛,成本压得低,看起来真是一家努力的公司。从费用端来看,斗鱼大幅度砍掉了销售和行政成本,二者较上个季度分别下降6.6pct、3.7pct,这使得总体费用占比下降到了16.9%,相比上季度下降了接近11pct。

数据:招股书

占比下降的快,是因为收入提升带来的规模效应吗?显然不是的,在费用的绝对值上,环比节省了8000多万,这是硬生生省出来的。

事实上,斗鱼的好斗可以在诸多方面有所体现,很重要一点便是粗放式管理,你可能听过很多人说,斗鱼的管理比较粗糙、效率不高,但是并没有数据上的直观体现,没关系,我们从招股书里把斗鱼和虎牙的员工人数拉出来做了对比:

可以发现斗鱼员工数显著高于虎牙,在可观测数值上18Q3达到了顶峰,而随着斗鱼持续不断地裁员和优化,例如在年初把整个深圳70多人的海外团队整体裁掉,此后人所有所下降,依然达2000+。对比之下虎牙的员工数量稳步增长,增幅显得很扎实。

数据:招股书

而最能说明问题的,是人均效率,我们用两家公司的收入/员工数可以作参考,指标的意义是每人贡献的收入额度,在这最近可对比的18Q4窗口下,虎牙每名员工贡献了372万元的收入,而斗鱼则是162万,由于19Q1没有公布数据,不过根据此前的趋势测算,二者的效能差距在缩小。换个角度而言,斗鱼尚具备提升空间。

数据:招股书

4. 经营利润和净利润: 也很努力

斗鱼在各个方面做了很多努力,但是经营利润依然是亏损的,19Q1亏算4850万,即便我们把股权激励的3530万非现金支出加回去,依然是亏损的。神奇的是,斗鱼通过3400万的interest income和3210万Foreign exchange,使Net profit首次转正的。

数据:招股书

如何理解这两项?其实利息收入是比较正常的,接受了腾讯投资之后,斗鱼的账面现金丰饶,有55亿之多。而Foreign一项则有点摸不着头脑,公司对此解释为:“增加的主要原因是由于我们的一位股东因重组而偿还了一笔美元款项而实现的收益” 如何理解,只能见仁见智了。

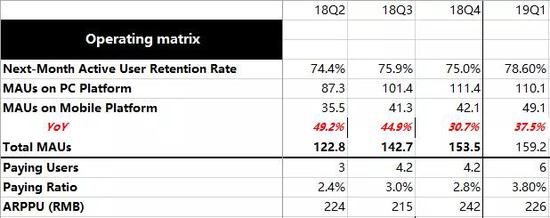

5. 看核心数据

Q1的总体MAU上涨60万人,而付费人数环比猛增180万,ARPPU环比下降18元,三个数据列出来,说明斗鱼在做强运营,追求强转化,

斗鱼如此努力,必然有其目的,似乎大家心照不宣,希望在接下来几个财报窗口期,也能实现数据的不断超预期。

数据:招股书

投资斗鱼的逻辑

此前和朋友交流了很多,可以概括为:

斗鱼在内部精简人员、效率提升,对外引入公会、稳健集约发展的方向,以及自身的社区文化。

然而,公司和股票之间隔着一层估值,在经营效率没有达到虎牙水平的,即便坐拥最多用户的斗鱼,也不容易拿到和虎牙同样的估值。

在一年前,如果两家同时上市,一个广泛的共识在于,斗鱼+虎牙都买一些,游戏直播的赛道就算完结, 然而互联网的发展就是令人猝不及防,多如牛毛的降为打击让每个从业者都胆战心惊,

7月15日的新闻,快手游戏直播移动端日活超3500万,并且推出“百万游戏创作者扶持计划”。强化对中腰部和尾部游戏创作者的专业化管理和扶持。目前,快手站内游戏直播移动端日活跃用户破3500万,游戏视频用户日活达5600万。2019年上半年,快手站内游戏相关内容的发布数达到5亿+,点赞数100亿+,作品评论数15亿+,内容分享数1.2亿+。

我这个水平,在彼时是无法预计到短视频切入直播是那么顺畅和自然,秀场就不说了,游戏视频和直播对泛游戏用户而言,可以非常有效的满足了潜度需求,作为流量入口,短视频平台用内容留住用户,对斗鱼和虎牙的移动端渗透影响不容小视。而且同样作为腾讯的投资公司,不像快手等在内容版权上并不受限制。

所以,斗鱼和虎牙的行业逻辑,似乎看到了对手。

从个体而言,游戏直播和短视频一样,隐含了中国模式出海的逻辑,虎牙和YY通过Bigo和Nimo的海外战略,在声量和运营方式上显得卓有成效,而斗鱼因为内部派系(传)等因素,裁了海外团队Doyo,转而联合阿里、微影联合投资了Nono live,这样一定程度上降低了市场预期。

我们多数篇幅在讲斗鱼存在的问题,当然客观看待的话,斗鱼也具备很强的优势: 比如社区文化和产品创新力上。斗鱼有自己的社区调性,弹幕造梗、典故运用上独树一帜,而虎牙则显得单调很多。在主播的话题度上,斗鱼走出了多位全网流量的主播,很大程度上使斗鱼的声量浩大,当然关注度倍增的负面后果是被封的主播也有数位。从产品创新看,斗鱼更像社区,而虎牙则是继承了YY底子,秀场色彩浓郁。

从用户画像来说,虎牙偏向五环外,斗鱼偏向内环,某种程度上,斗鱼更像B站,而虎牙更像快手。

此外,斗鱼在广告收入一项是大幅领先虎牙的,这源于整体的用户规模和打开率。

我们不对斗鱼的短期股价做预测,只想对投资斗鱼的朋友说,不妨多等一等,再看两三个财报窗口。

最后补充两个问题:

虎牙和斗鱼的宽带成本

我们略微粗糙的将二者MAU对比宽带支出,在最近两个季度内,虎牙的平均MAU宽带支出是远高于斗鱼,在19Q4的差异达到了36%。

粗暴对比是因为这里的变量有很多,无法统一,但是36%的差距也能说明点问题了。有两种可能

1. 虎牙的技术落后,流量费用很贵。

2. 斗鱼MAU水分大

数据:招股书

就第一点而言,通过多位技术大牛的了解和反馈来说,各家的CDN都采用外部购买,差异不大,而画质相对同质化,一些用户的反馈不同,有的说虎牙卡、有的说斗鱼卡,这其实源于各个节点自身问题,总体上是一致的。

那么由此推断,斗鱼MAU存在水分的可能性更大一下,这其中包含用户时长、机器人等等因素,最终呈现的是customervalue。

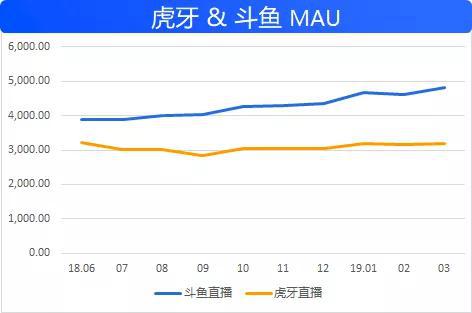

MAU 问题

斗鱼的PC端MAU大幅领先虎牙,而公布的移动端MAU则不如虎牙。从Questmobile数据监测来看,虎牙App的MAU是显著低于斗鱼App(差值在1500万左右),而且和虎牙官方公布数据也有较大差值,非常大了。因为采用了多种渠道,可以排除单一平台统计口径差异,与虎牙官方的数字异尚不明确,如果您有合理的解释欢迎留言讨论

数据:Questmobile

|