5月21日晚,拼多多(NASDAQ:PDD)发布了2019年一季报,从一季报披露的各项指标来看,拼多多在业务高速增长的同时,自身的经营效率也在不断提高。

如何理解今天的拼多多?从上市开始,拼多多的增长速度就成为业内关心的话题。但奇怪的是,不论外界如何关注,似乎对于拼多多来说,速度都不是最重要的事,甚至都不能进入“重要”之列。不管是黄峥对外的表述,还是这家公司所有的对外发言,都对“速度”不置一词。

这算是一种难得的自知之明。如果按黄峥在股东信之中“上小学的姚明”的比喻来看,发育速度固然重要,但在漫长的成长过程中,能够起到决定性作用的反而是日复一日的训练。

从这个维度去理解拼多多的财报,才能真正获得解读复杂拼多多的钥匙。

归根到底,零售的本质仍是效率的比拼。通过提升效率,保持商品的性价比,让用户获得物美价廉的产品,仍旧是每一个零售平台的立身之本。

一、拼多多仍然是唯一一家呈指数级增长的互联网公司

自成立以来,拼多多留给市场最突出的印象就是速度,成立仅三年就迅速登陆资本市场。完成上市后,拼多多仍保持高速增长的态势。从一季报来看,拼多多的高成长性主要体现在GMV,用户数和营收这三个指标上。

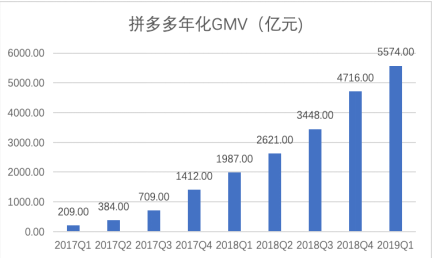

先看年化GMV水平。截至1Q19的12个月内,拼多多年度GMV达到5574亿元,同比增长180.5%,环比增长18.2%。

数据来源:公司财报

国家统计局最新数据显示,2019年第一季度,全国网上实体商品零售总额同比增长21%,,拼多多的市场份额增速依旧遥遥领先于行业平均水平。同竞争对手相比,阿里巴巴2019年度的GMV增速为19%,京东一季度的GMV增速为21%,拼多多的GMV增速仍然为京东和阿里的9倍以上。由此可见,在整个零售市场和电商市场,拼多多的市场份额仍在快速提升的过程之中。

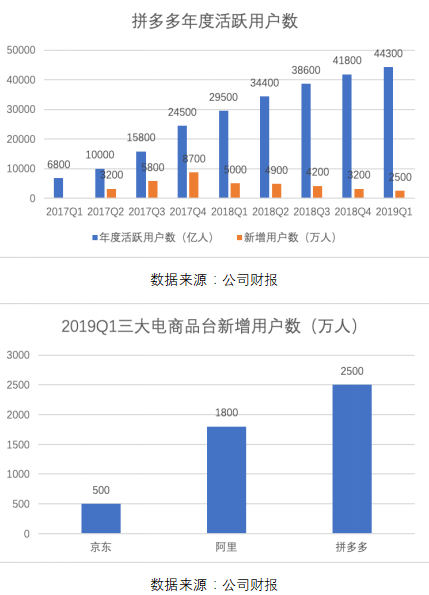

再来看下用户数水平。截止2019Q1末,拼多多年度买家数已达到了4.43亿,净增2500万,不仅远远超出京东500万的新增用户数,也再次超过阿里国内零售1800万的新增用户数,成为国内季度用户增量最高的电商平台。从用户总量上来看,拼多多4.43亿的年度买家数已经和京东3.015亿的买家数拉开明显差距,相当于阿里6.54亿年度买家数的68%。作为一家成立仅仅三年电商公司,拼多多在吸引用户表现的卓有成效,新增用户数已超过成立20年的京东和19年的阿里。

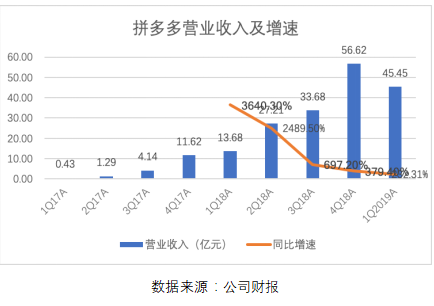

最后再来看营收的水平。拼多多2019Q1的营收为45.5亿元,超出市场预期的41.43亿元,同比增速达到228.3%。从营收的角度讲,拼多多仍然是互联网百亿美金公司中唯一实现指数级增长的公司,营收不仅远超阿里51%的增速,京东21%的增速,也超出美团93%的增速和腾讯16%的增速。

二、明为增速放缓,实为全面渗透

拼多多的财报发布后,一些媒体质疑拼多多增速放缓,与阿里的竞争日趋激烈,用户规模接近天花板。实际上,拼多多不仅能保住自身稳固的基本盘,同时也已经开始和阿里京东进行存量用户的争夺。

首先,拼多多稳固的基本盘来自微信和阿里的用户数差异。

阿里的活跃数为6.5亿,微信的活跃用户数为10亿,在3.5亿用户数就是阿里凭借自有渠道和流量短期难以覆盖的。凭借着拼单的模式创新和腾讯的大力支持,拼多多率先实现了用户下沉,成功抢占了这部分阿里难以覆盖的用户。

其次,拼多多的获客成本远低于阿里巴巴和京东。

要理解拼多多的核心竞争力必须理解电商中两个重要概念LTV和CAC。CAC(Customer acquisition cost)代表单个用户的获取成本,LTV(Life time value)代表用户终身价值。LTV主要由用户单次购买金额,消费频次,留存率和平台货币化率确定。作为一个电商平台,只有用户的LTV大于CAC,平台的才有可能从单个用户身上实现正收益,否则平台的获客只会增加自身的亏损。

同一二线城市客户相比,三四线城市的单次购买金额和消费频次均相对较低,电商平台要想获取这部分客户,必须降低自身获客成本,并且以较低的运营成本服务客户。尽管随着用户规模的不断扩大,拼多多的新获客成本呈现上升趋势,但是同阿里京东相比,拼多多在获客成本方面仍有明显优势。

截止2018年Q4,拼多多的获客成本为143元,不到阿里巴巴375元获客成本的一半和京东1500元获客成本的十分之一。同样拥有微信的扶持,京东的获客成本过高,自营的商业模式也决定京东不可能服务低客单价的居民,因此京东同腾讯合作5年却始终没有实现用户的下沉。

另一方面,拼多多的APRU值取得了显著的上升。截止2019Q1,拼多多的人均年度购买金额达到1257元,同比增长86.6%,人均年度购买金额的提升不仅反映了拼多多的用户粘性在逐步增强,也反映出拼多多的用户结构处在升级过程之中。

此前,有第三方数据显示,拼多多平台16-35岁青年用户占比为83%;移动大数据平台QuestMobile的一份数据显示,拼多多已经成为80后女性最常用的购物app;极光大数据的报告显示,2019年拼多多新增用户中,有44.2%来自二线及以上城市,并仍在呈持续上升趋势。而在更早之前,Trustdata发布的报告显示,2018年拼多多新增用户城市分布中,前十名均为一二线城市,其中增长最快的是北京。

从这些数据看,拼多多的新增用户主要为一二线城市的年轻用户。从宏观环境上看,这一变化趋势也不难理解。2018年以来,在宏观经济下行和贸易冲突的影响下,居民势必更加注重消费的实用性,拼多多正好符合这一变化趋势,迎合了一、二线城市的消费需求。对于这些存量核心用户的争夺,拼多多的增长势头仍然不容小觑。

综上所述,拼多多借助商业模式的优质,快速圈住低线城市的用户,建立自己稳固的基本盘,同时也积极进取,同阿里、京东展开存量用户的争夺,实现对各线用户的全面渗透。

三、比起速度,拼多多 真正的优势是 更高的运营效率

数据显示,拼多多2019Q1高于市场普遍预期的成绩,是在亏损大幅收窄的情况下取得的。

2019年第一季度,拼多多经营亏损为21.21亿元,非通用会计准则(NON-GAAP)下经营亏损为13.79亿元,两项数据均较上一季的26.41亿元和18.96亿元大幅收窄,远低于市场普遍预期。

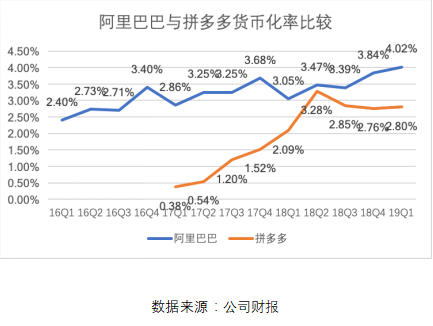

从毛利率和货币化率的角度看,拼多多本季度的毛利率为81%,较上季度提升6个百分点,拼多多的季度货币化率水平为2.8%,年度货币化率水平同样呈现逐步上升的趋势。同阿里巴巴4.02%的货币化率水平相比,拼多多的货币化率水平仍有提升空间。

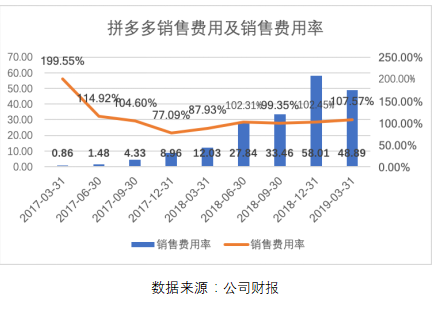

拼多多本季财报中最受市场质疑的问题仍是销售费用。截止2019Q1,拼多多的营销费用为48.9亿元,营销费用率为107.6%,拼多多仍然将全部收入都投入营销费用当中。市场普遍担忧拼多多的增长是依靠高投入换来的,一旦停止投入高增长很有可能难以为继。

依据护城河理论,网络效应是电商平台最重要的护城河。按照网络效应理论,越多的买家可以带来越多的销售额,从而吸引越多的卖家;越多的卖家可以带来越丰富多样的商品,从而吸引越多的买家。从供给和需求两侧来看,拼多多具备构建强大网络效应的效率和潜力。

从需求方角度来看,拼多多的营销费用的效果可以通过获客和用户粘性两个角度来衡量。

获客方面,拼多多一季度新增活跃买家2500万人,活跃买家数达到4.43亿元,仍旧保持50%的同比增速。用户粘性方面,据极光大数据、TrustData、QuestMobile等多个第三方统计数据显示,拼多多的月活用户/年度活跃买家数比例达65.35%,为历史最高水平;拼多多30天用户留存率为77.3%,超过淘宝的69.6%和68.3%。日均使用频次为4.26次,同样领先阿里的4.08次和京东的3.1次;拼多多的用户日均使用时长为23.1分钟,接近淘宝的23.1分钟,远超京东的10.6分钟。

作为一家创立仅仅四年的公司,拼多多仍需着力打造自身品牌知名度,构建市场对公司的正确认知。早期高昂的费用包含了对用户的教育成本和培养用户使用习惯。随着用户粘性的不断增强,这部分成本的下降可以说是水到渠成的。

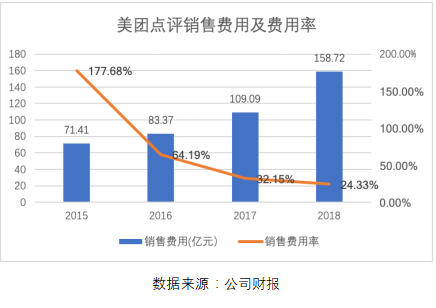

从美团点评的经验来看,其2015年的销售费用为70亿元,为40亿元营收的1.8倍,远超拼多多当前107%的水平,随后随着用户习惯的养成和用户习惯的养成,美团点评的销售费用占营收的比例逐步下降,到2018年,美团的销售费用已经下降至营收的24%。美团点评和拼多多都面临阿里强大的竞争压力,因此有理由相信未来拼多多能够控制自身销售费用,不断降低销售费用在整体收入中的占比。

从需求方的角度,拼多多当前仍面临阿里巴巴强大竞争压力,特别是2018年以来,阿里巴巴频频采用“二选一”的方式向拼多多施压。目前,拼多多的GMV以及平台整体价值与阿里巴巴尚有一定差距,拼多多仍需加强品牌营销和推广支出,向优质商家提供更多定向补贴,增强平台对优质商家的吸引力,从而提升平台价值。

在当前竞争格局下,拼多多的核心任务仍然是加速抢占市场份额,在京东、阿里遏制拼多多之前完成对用户的圈定。正如黄峥在致股东信中表示,“拿储蓄罐里的钱去存定期,恐怕不是一个好主意,我们在相当长一段时间内将不会改变现在的经营策略,而是持续的聚焦在企业内生价值上。”当前拼多多70%的用户来自微信,但拼多多的MAU仅为2.9亿,不到微信10亿MAU的三分之一。因此,拼多多通过大力营销投入,全力获取用户,从而吸引更多品牌商家,形成良性发展循环,这在未来很长一段时间仍是十分正确的道路。

四、拼多多的未来:提升用户体验+增强平台效率

最后,我想谈谈我对拼多多商业模式和未来发展方向的看法。

互联网公司的商业模式本质都是前期烧钱圈定用户,培养用户使用习惯,后期逐步提升货币化率,实现流量变现。这里面又可以分成功的烧钱和失败的烧钱。成功的烧钱如京东,美团和滴滴,通过烧钱圈定用户同时不断提升自身现金流水平,最终实现正向现金流,摆脱融资依赖。失败的烧钱主要如共享单车,瑞幸,乃至之前各种上门服务。持续烧钱虽然圈定了大量用户,但是无法形成正向现金流,仍然需要持续的外部融资,最终商业模式被证伪,难以获得长久发展。

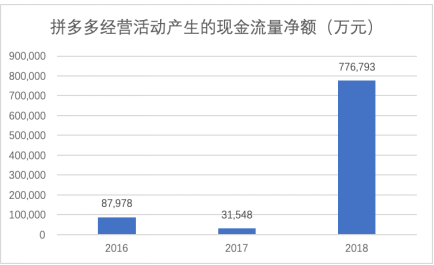

而从经营活动现金流和现金及现金等价物这两项指标看,拼多多的商业模式无疑的非常成功的。

从2016-2018年拼多多始终保持正向现金流,2018年年度经营活动现金流净额已经达到77.68亿元。随着规模的不断的扩张,拼多多占用上下游资金的能力不断增强,对融资的依赖大幅降低,目前已经完全具备独自造血的能力,能够在不依赖外部资金的情况下实现自身的发展。

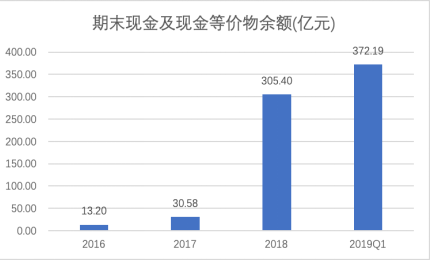

从现金及现金等价物的角度看,截止2019Q1,拼多多持有的现金及现金等价物余额为372.19亿元,远远超出亏损金额,且现金及现金等价物余额仍呈现逐季上升的态势。

此外,目前拼多多的激励机制与Disney有异曲同工之妙,本质都是通过快乐吸引用户,通过参与感留住用户,最终实现用户粘性的极大提升。未来,拼多多可能持续在用户体验和提升效率两个维度持续发力。

从用户体验的角度来看,随着移动互联网的不断发展,网络平台的产品变得丰富,但用户时间碎片化,决策时间日益有限,这就引发了选择困难。

例如,在搜索方面,以头条为代表的信息流推荐逐步取代以百度为代表的搜索引擎,人们获取信息的方式逐步从人找信息变成信息找人。在购物方面,同样的变化也在发生,用户购买行为逐步从人找物变成物找人。可以说拼多多目前同阿里的竞争关系,与头条和百度的竞争关系有一定相似性。

从我自身的调研来看,京东和阿里等电商平台都认识到用户的购买习惯已经发展很大转变,以搜索为核心,目的性很强的购买方式已经逐步转变为边看边买,在浏览的过程中产生购买欲望。京东和阿里也逐步加大在直播和内容方面的投入,希望增加用户在APP的停留时间,从而激发用户的购买欲望。

与主流电商平台不同,拼多多成立之初就不设搜索功能,不设购物车,弱化搜索在购物中的作用,不鼓励用户有目的性的搜索、浏览和选择商品,而希望将社交和娱乐的环节融入购物中,通过社交分享,拼单购买乃至游戏娱乐的方式激发用户的购买欲望。

未来拼多多仍需在推荐的精准性投入力量,通过人工智能技术以及同腾讯的深度合作,更好地理解用户需求,优化商品推荐功能,帮助用户解决选择困难的问题,实现物找人的最终目的。

另一方面,归根到底,零售的本质仍是效率的比拼,通过提升效率,保持商品的性价比,让用户获得物美价廉的产品,仍旧是每一个零售平台的立身之本。为此,拼多多通过C2M直销提高商品性价比、推出世界第二大电子面单系统提高物流效率等方面的努力有着长远的意义。

当前我国存在大量优质制造企业为海外高端企业代工,这部分企业有很强的生产能力,完备的供应链体系。有些代工企业甚至有很强的产品设计能力。他们的主要问题是缺乏营销宣传能力,难以大规模推广从而只能沦为海外公司的代工厂。

拼多多的出现给了这些工厂一个新的机会。拼多多拥有庞大的用户群体和强大的营销能力,这些工厂与拼多多合作,可以打通需求和生产的信息流,帮助工厂将自身产品推广该海量用户,从而建立起一个新的品牌。目前,拼多多已经通过“新品牌计划”试点了超过20家工厂,包栝家卫士、百亚、新宝等制造商的旗下品牌。

从品牌的本质来看,品牌商品能够获得溢价的本质是满足用户质量保障和炫耀需求。在宏观经济下行的情况下,消费者未来会越来越看重品牌的实用属性而非炫耀属性,日本无印良品的快速成长和奢侈品市场的日益低迷完全可以体现这一趋势。传统工厂可能难以向消费者证明自身的质量安全,拼多多的出现正好可以解决这一痛点。作为平台商家,拼多多完全可以帮助消费者监督产品的生产状况,保证产品的高质量。用户甚至能够通过工厂生产直播看到新品牌的生产过程,将自己置身于流水线旁,第一次对商品生产产生具象认知。

通过大力展新品牌,实现新品牌的规模化,拼多多就对上游具备很强话语权——拼多多可以通过整合更多上游产地和工厂,提升平台产品生产的效率化和规模化,给客户提供更有性价比的产品。

因此,拼多多未来仍然可以在用户体验和效率方面持续进化,优化商品推荐,降低用户决策成本,通过创新玩法增强用户体验,让用户在用户购物过程中获得更多满足感。拼多多也可以在新品牌建设方面投入更多资源,加速提升自有品牌的规模保障,保障平台商品的性价比优势。

|