以腾讯王卡为代表的异业融合产品曾在短期内引起广泛关注,不但获得了大量订购用户收割了N多年轻用户的流量,而且还引领了自此至今的流量不限量套餐竞争。通过相互提供便利,运营商获得了BATJ等互联网大佬的线上代理渠道,互联网企业则铆定了大量用户。看似两全其美、各有所获的玩法,实际上从长远来看,已经让运营商叫苦不迭。

一、异业融合产品,更多在为互联网企业做嫁衣

混改后的中国联通充分利用与BATJ等互联网大佬深度捆绑的优势,率先推出了腾讯王卡等融合套餐产品。腾讯王卡借助腾讯的线上节点,借助中国联通的线下代理,以线上线下融合概念为切入点,迅速吸引了行业外内的关注和用户的青睐。中国联通依靠腾讯王卡等异业融合产品获得的竞争优势,很快被中国移动和中国电信效仿。之后阿里宝卡、百度圣卡、网易王卡等互联网大佬与运营商联合推出的产品如雨后春笋一般出现,并在短期内大规模泛滥。通过运营商大规模的线下渠道,以及为用户提供的更便宜的上网通道,BATJ等互联网大佬迅速扩大了各自的用户规模盘子,而且在某种程度上还为其忠实用户降低了上网消费支出。用户节省下的通信费也可以非常容易地流入互联网公司手中。

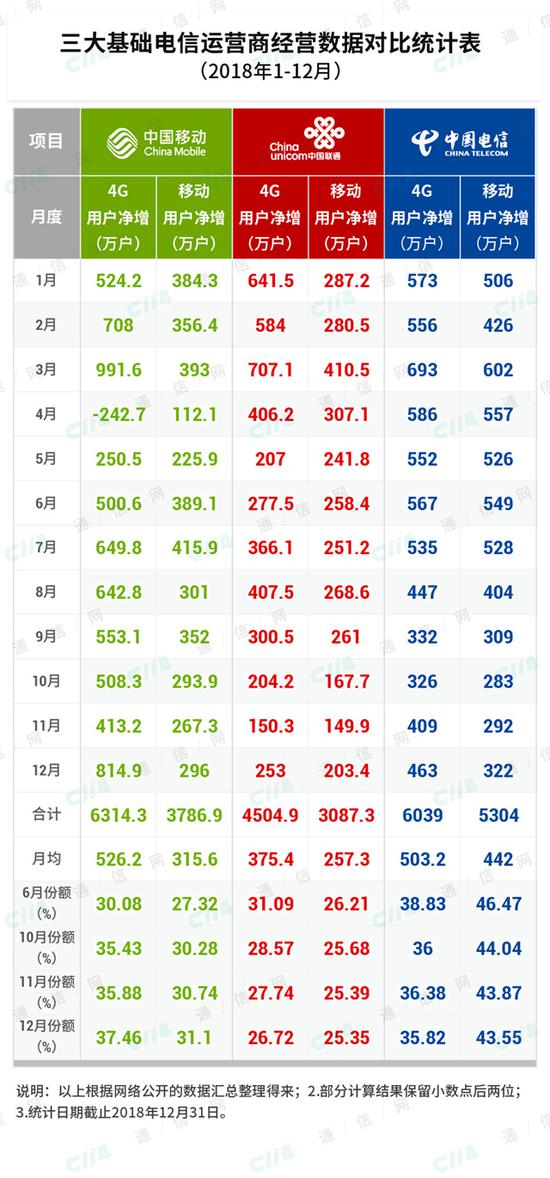

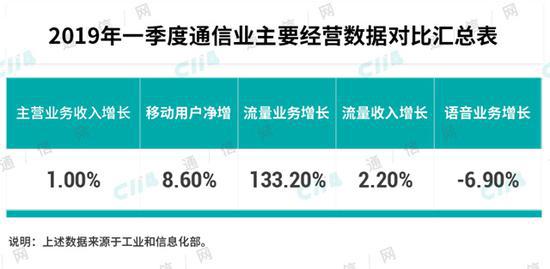

为了在获客方面取得竞争优势,运营商不惜成本加大与互联网企业的融合营销力度。异业融合后的副作用很快显现,流量资费降幅在2018年上半年结束时就达到了46.3%,远超监管层提出的2018年流量单价降低30%的目标要求。然而,当互联网大佬开放全面合作之后,三大运营商都推出了与BATJ合作的融合套餐产品。至此,中国联通最初依靠腾讯王卡竞品获得的竞争优势不再。2018年的用户发展数据显示,率先开展异业融合营销的中国联通净增用户规模最小。但是竞相竞价之后,运营商的流量单价不可能逆势提价。如此必将使得通信行业不断放低竞争身位,并深陷通过不断降低流量单价竞争的泥潭。2018年流量业务收入增量未能有效覆盖语音业务减收量,以及2019年一季度移动业务收入增长同比下滑都在说明流量单价过快降低的副作用已经从资费降价传导到收入降低层面。

二、融合套餐,阻碍了运营商自有内容的建设步伐

融合套餐经过相互效仿后,虽然为用户提供了更加优惠的上网渠道,但是失去了运营商想要的显性竞品作用。这个过程当然提升了用户获得感,也给互联网公司的发展提供了梦寐以求的用户。然而运营商失去的却不仅仅是想要的竞品,更失去了自建内容的机会、信心、决心和资金。运营商把有限的资金用于补贴互联网大佬,本质上就造成对自有内容资源投入的不足。另外,鼓励用户使用互联网企业的内容和业务,自然会影响对自有内容业务的培育。BATJ等互联网大佬占据了用户生活中的绝大多数场景,但是运营商都建立了相对应的业务应用。为了平衡友商的竞争优势,短期内战术性大规模推广融合套餐完全必要,但是长期内进行异业融合营销,最终必将影响运营商自有内容资源建设和推广。只是,现在网络上各种融合套餐卡仍然多如牛毛,而且各种新名义的融合套餐卡还在不断推出。

除了现在的异业融合套餐聚焦互联网定向流量不限量外,运营商还推出了更多的不限制应用的不限量流量卡,以及各种名义的日租卡。其背后当然有竞争的需要,其中的培育自有有无、推广自有内容资源的意义也不可小觑。当前单纯的流量经营即将走到无路,流量业务不但不能有效支撑起通服收入的增长,而且还变相增强了OTT对语音的替代作用。从某种意义上说,流量收入增长中的一部分正是靠语音业务减收获得的。从流量经营向内容经营过渡已经迫在眉睫。融合套餐卡不应该继续成为运营商的主打产品。

三、失去内容资源,运营商只剩不断贬值的管道

当竞品作用不再之后,异业融合套餐卡既不能为运营商的获客提供支持,也不能为运营商的营收增长提供支撑。即便融合套餐卡推高了运营商DOU,但是这种纸面上的DOU增长并无实际意义。运营商的大量有限资金成本用于补贴融合套餐卡之后,对自有内容资源的建设和运营投入自然会降低。我们可以总结概况出以下结论:融合套餐卡不但长期不能增强运营商的获客能力,而且也没有为运营商的流量业务和主营收入贡献足够的收入,最终重要的是放缓甚至削弱了运营商自建内容的步伐和能力。

失去内容资源之后,运营商的管道已经无法为其持续健康发展提供支撑。2019年春节期间,以及一季度的经营数据已经说明了通信管道的持续贬值现实。这种贬值趋势不但超过了运营商的预期,而且也已经不受运营商的控制。5G即将商用的后4G时代,运营商的内容资源短期内不可能建成,内容业务也不具备与BATJ等互联网大佬竞争的能力。然而即便如此,运营商仍然不能放弃内容建设的机会,也不能降低内容建设力度。就像中国移动一直力度咪咕一样。因为5G时代的人与人通信更多在内容领域。

内容资源的建设和内容业务的培育都需要长期的投入。经过了水与火的洗礼之后,BATJ等互联网大佬才能存活并独霸各自专业至今。各种经营数据一再提示大家,运营商靠流量过活的日子不会太长,及早转变经营思路,尽快改变经营策略才是出路。

|