早上刚一起床,马上就被虎嗅的“十二刷”给震惊到了。主角没别人,正是还不足两岁的咖啡界短跑冠军——瑞幸咖啡。就在昨天,这位咖啡界的明星为科技财经圈带来了一个不小的冲击:瑞幸咖啡要上市了。2017年11月第一家门店开业,2019年4月宣布IPO,短短一年半的时间,如果瑞幸咖啡上市成功,那么它也将顺利打破之前由黄峥和他“五环外的拼多多”保持的上市记录(3年)。

风口浪尖的瑞幸

2019年4月23日,瑞幸咖啡递交赴美上市招股书,将登陆纳斯达克,股票代码“LK”,拟最多募资1亿美元。

“美国资本市场大概率会参考星巴克为瑞幸进行估值。”一位互联网咖啡领域的投资人表示。据悉,星巴克市值已经高达938亿美元。

很显然,一年烧钱16个亿卖咖啡,甚至一度被质疑能否活下去的瑞幸咖啡,给外界带来一个不小的惊喜。

这家成立仅一年半的企业一直处在风口浪尖上:疯狂扩张的门店、无限的用户补贴。

2017年11月瑞幸咖啡由神州优车前 COO 钱治亚正式创办;2018年1月1日,瑞幸咖啡于北京、上海两地试运营;5月8日正式营业。

自此,瑞幸咖啡就开始了“一日千里”的开店速度。

先来看一下它自成立到现在的开店成绩单:

◆2017年首年开9家直营店;

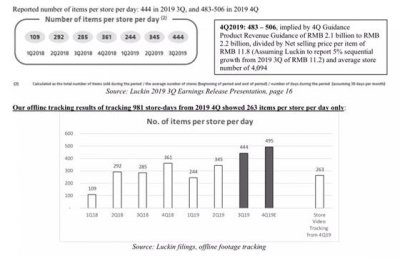

◆2018年Q1新开281家,Q2新开334家,Q3新开565家,Q4新开884家

◆2019年Q1开店297家;

按照瑞幸年初官宣的“小目标”,2019全年瑞幸咖啡将新建2500家门店、年底总数超4500家,要在门店和杯量上全面超越星巴克。

而作为中国咖啡界的霸主,星巴克于1999年入华开了第一家门店,20年时间过去星巴克的中国门店也仅有3600家。

用三年来做对手20年都没做成的事,不可谓不“疯狂”。

这家咖啡品牌的疯狂,还体现在无限的用户补贴上,动辄“1.8折” “2.8折”的优惠券,不禁让人想象瑞幸账面上的钱还能烧多久。

亏损

疯狂的用户补贴背后是疯狂的账面亏损。

瑞幸咖啡2017年收入25万人民币,亏损5620万人民币;2018年收入猛增至8.4亿人民币,净亏损更是达16.19亿

而2019年一季度,备受质疑的瑞幸咖啡收入4.79亿人民币,同比增长36倍,同期净亏损同比扩大至5.51亿人民币。

成立不到一年半,累计亏损超22亿元。

“赚的越多,亏的越多”是如今瑞幸的真实写照,“烧钱烧不出天下,恐成下一个ofo”的言论也成为市场对其普遍的评价。

瑞幸咖啡联合创始人、高级副总裁郭谨一曾解释道,“我没想过这个生意能否慢下来。中国这个商业环境,以前是大鱼吃小鱼,现在是快鱼吃慢鱼,一个商业模式如果能跑通的话,很快就会有很多追随者”;“中国企业又不缺钱,所以一个好的商业模式,你必须自己要跑很快。”

尽管现在看来,在4月18日完成1.5亿美元融资后,瑞幸再次化身“不缺钱的主”,但之前的账面吃紧却是货真价实。

据传,上个月瑞幸将咖啡机等动产抵押给了中关村科技租赁有限公司,获得了4500万元的贷款。

成立一年半以来,瑞幸迅速完成三笔大额融资。

◆2018年7月11日,完成2亿美元A轮融资;

◆2018年12月12日,完成2亿美元B轮融资;

◆2019年4月18日,瑞幸咖啡完成1.5亿美元B+轮融资;

三笔融资总共为瑞幸输血5.5亿美元,折合当日汇率换算总计为37.19亿人民币。

截止最后一笔投资完成,瑞幸的投后估值达29亿美元。这个蒙眼狂奔的咖啡品牌享受着一级市场的宠幸,创下了国内独角兽的最快崛起记录。

但按照瑞幸的烧钱速度,这笔救急金明显撑不了多久,跑步上市是唯一的解决办法,也是继续当资本市场“宠儿”的最佳方案。

成绩

在不计成本的投入下,瑞幸咖啡已经拿下了不错的成绩。

截至2019年3月31日,瑞幸咖啡累计交易客户数达1687万人次。根据沙利文(Frost & Sullivan)报告,截至2018年年底,从门店数量和销售咖啡的杯数这两个维度,瑞幸咖啡在中国市场排名第二。

今年年初,瑞幸咖啡创始人、CEO钱治亚在获得新浪网评选的“2018十大经济年度人物”新锐奖时,有人恭喜,也有人反对,官方为钱治亚应该入选年度十大人物给出的理由是——

「她创立的瑞幸咖啡用一年的时间对星巴克进行破坏性创新,建立了2000多家门店,成功的在过去20年中国咖啡市场一超多强的局面下杀出了一条生路,为沉闷的2018年中国商业注入了活力,也为中国企业创造了一个学习案例。」

亏损是真的,成绩也是真的。

至于这种商业模式,相信冲击纳斯达克后,股价会做出客观真实的解答。

那么,问题来了:

如果瑞幸咖啡上市成功,它的股票你会买吗?(原标题:瑞幸到底幸不幸)

|