《2018中国电器线上市场分析报告》出炉 京东手机占比50%强势领跑

第十个“11.11”临近,各大电商的销售大战再次拉开帷幕。就在线上销售竞争如火如荼之际,中国电子商务协会大数据应用与体验经济研究院最新发布了《2018中国电器线上市场分析报告》,对2018年全年中国电器线上市场进行了深入分析。

图 :中国电子商务协会大数据应用与体验经济研究院日前发布《2018电器线上市场分析报告》

报告显示,在政策鼓励、消费升级的背景下,2018年全年电器电子类技术消费品(含摄像产品、消费电子产品、大家电、小家电、IT及办公产品、通讯产品等)整体零售市场,预计达到2.775万亿元,同比增长12.3%。

同时,由于线上购买的消费群体的不断扩大,电商市场已趋于成熟,高度竞争的市场环境带来电商的差异化竞争。京东、天猫和苏宁依然保持了三大龙头地位,特别是手机线上销售市场,京东占比50.3%,天猫以32.5%紧随其后,苏宁以7.5%位居第三。

图:京东保持电器线上市场龙头地位 家电网购份额占比超60%

手机市场稳定 销量增速 平缓销售额上升

在中国经济发展格局逐步调整的环境下,消费市场同步进入稳中有进的新态势,手机市场也趋于成熟和稳定。手机产品逐渐高端化,线上均价由1680元提高到2100元,一人双机的比例也在提升,换机周期缩短,因此手机销售增量开始下滑,但销售额反而上升。

数据显示,2018年1-9月,国内网购市场共销售手机约8750万部,同比上升1.5%,手机类线上市场销量约占整体手机市场销量的24.3%,线上销售额达到1600亿元,京东则占据了手机销量半壁江山。线上销量同比去年增长8%,而京东同比增长则高出1倍达到16%。特别是二、三线城市消费者购买力大幅增长,逐步成为线上手机市场增长的关键驱力。这也是在当前手机发展整体放缓的趋势下,京东的增长仍能保持亮眼成绩的重要原因。

图:线上网购手机销售约8750万部 线上手机市场趋于成熟和稳定

个性化需求成追逐热点 国产中高端手机将受热捧

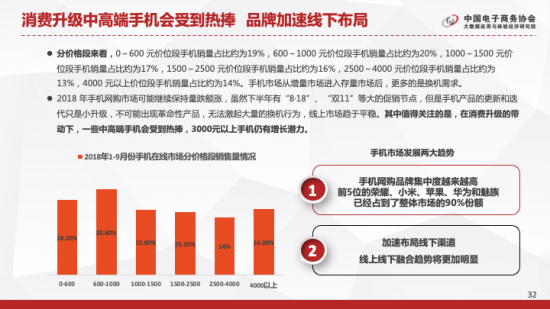

2018年,中国手机市场“T”型格局明显,手机网购品牌集中度越来越高,前五家头部厂商:荣耀、小米、苹果、华为和魅族已经占到了整体市场的90%份额,二三线手机厂商的生存越来越困难,新品牌异军突起的机会更加渺茫。同时可以看到,随着品牌认可度的提高,国产手机品牌已打破以往苹果、三星主导高端市场的格局,分流了大量消费者。

图:消费升级中高端手机会受到热捧 品牌加速线下布局

随着品牌差异度的缩小,消费者对于品质的需求逐渐凸显。尤其是八零、九零、零零后逐渐成为手机消费的主流群体,他们富有创新和冒险精神,乐意享受并体验消费,并且更注重价值和性能,同时追求个性与差异。从心理和能力上,他们都越来越愿意花大价钱购买高品质手机,因此,尽管未来手机市场可能仍以换机需求为主,但中高端手机将会受到追捧,3000元以上手机仍有增长潜力。

围绕这些需求,品牌及电商平台都在竞争中寻求突围。京东不断加码消费者服务,与众多品牌独家合作推出了定制版手机以适应个性化需求,同时加速布局线下渠道,为消费者带来更加智能和高效的消费体验,

消费升级两大方向 品质与服务缺一不可

电商市场经过多年的发展与洗牌,才形成了今天稳中有升的格局。从早期的跑马圈地野蛮生长到现在细分领域差异化竞争,消费者对电商的信赖度随着市场的规范化和良性化发展逐日提升,而日益丰富的需求也反过来催生了电商的不断变革。

在未来消费升级的大趋势中,品质升级与服务升级将是两大方向,抢先占有先机者必将拔得头筹。2018年,京东基于“无界销售”的全新理念,积极向“零售+零售基础设施的服务商”转型,通过开放京东在大数据、金融、营销、运营等方面的优势,为品牌厂商进行全方位的赋能,为品牌商打造线上线下一体化、服务深度定制化、场景交易高融合的零售解决方案。

同时京东手机面对消费者常见的意外损坏、价格顾虑、响应时效等消费痛点,首创了包含“一站式无忧保障”、“更高品质更低价格”、“用户体验全面提升”三个层面的“京享无忧”服务,将服务属性作为产品购买选项,提供贯穿售前、售中、售后全购物流程特色服务,让消费体验更上层楼。

变化创造需求 行业未来上升可期

中国经济正在进行一次结构性的变革,推动增长从传统动能向新动能转变。中等收入群体崛起、新一轮科技革命和产业变革兴起等,将创造巨大需求。与此同时,电商平台新玩法、新业态的不断涌现也为手机产品的线上销售带来了新挑战,自媒体内容电商、拼团社交电商、精选电商等概念火爆,增加了市场多样性的同时也为消费者提供了更多选择。

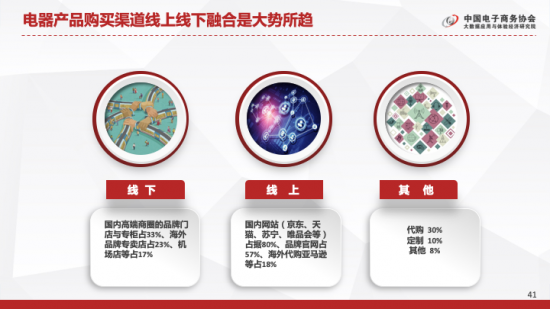

图:电器产品购买渠道线上线下融合是大势所趋

在机遇与挑战并存的市场环境中,以京东为代表的电商平台积极响应消费者与品牌商的需求,从技术、服务、销售等全方位提升,必将促使行业进入充满变化又稳定发展的新时代。

|