(原标题:比裸贷更可怕的是租房贷!年利率只有6.27%?实际是2倍!)

当“部分长租公寓或是推高房租的黑手”引爆舆论背后,浮上水面的还有“套路贷”。

你以为你只是正常的租个房、签个协议、交个押金,结果你很可能已经在不知情的情况下就贷了款。

比如,投诉平台最近的一些曝光中,确有租客表示,租房公司并未就“贷款”事项尽到告知义务。在合约上虽然写明“第三方金融分期签约”,但销售人员却不提及这件事情,甚至在合同里不明写“利息”而是写成“服务费”:

除了刻意隐瞒、欺骗获客等行径把租客们坑了之外,所谓低利率、低折扣让利,也未必真的那么优惠。

租房分期年利率只有6.27% ?实际利率是其2 倍!

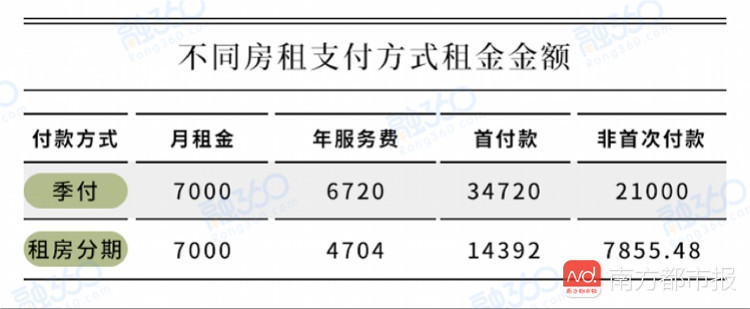

小A在北京跟同学合租了一套两居室,每个月租金一共7000元。按季付,押一付三加上服务费,他和同学首付需要缴纳34720元,其余每次缴纳21000元。

此时,中介称使用某租房分期贷款,第一次付款时押一付一,并且缴纳第一个月的服务费共计14392元。从第2个月到第12个月,小A每月需要还款7855.48元。并称,使用分期不仅可以月付房租,而且年利率只有6.27%,非常划算。

简单来比较一下两种支付方式的支出情况:

可是,租房分期的年利率真的有这么低吗?我们来做一个计算就知道了。

按照该租房分期平台上展示的,小A从该分期平台贷款金额总计为:(每月房租+每月服务费)*11= (7000+4704/12)*11=81312元。

一年下来,小A累计支付分期手续费:6.27%*贷款总额82312=5098.26元。

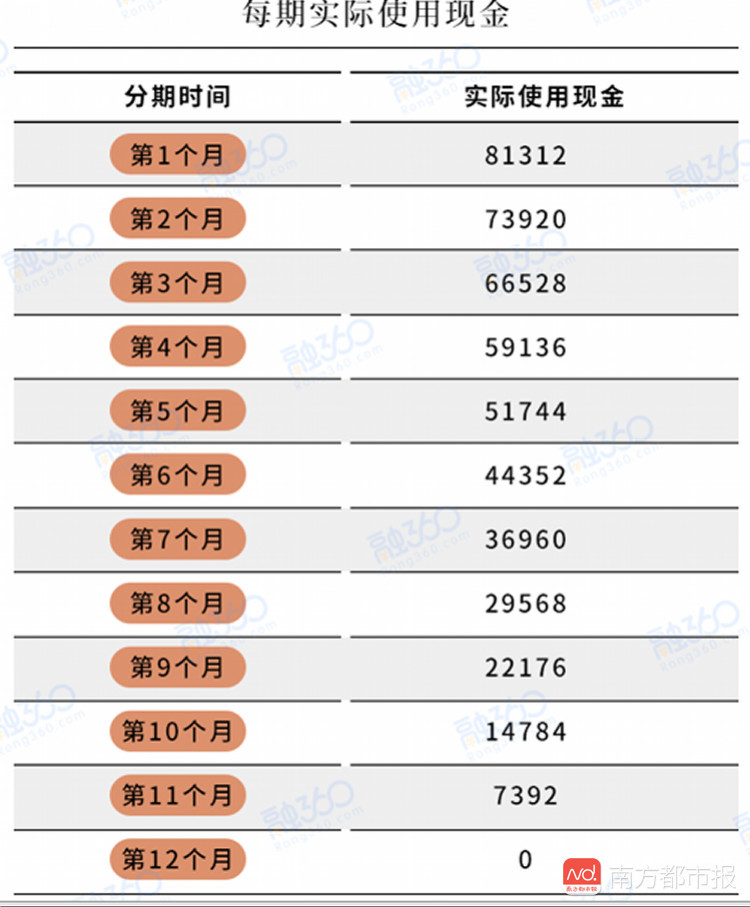

但是,请注意,这81312元贷款,小A并没有用一年。事实上,除了第一个月用足了81312外,剩余11个月,他每个月使用的本金都是递减的:

也就是说,小A虽然从平台借了81312元,但由于每个月都还了一部分本金,他实际使用的本金远远低于这个数。

实际平均每月使用本金数应为:

(81312+73920+66528+…+22176+14784+7392)/12个月=40656元。

所以,小A的这笔分期贷款的实际年利率=6.27%* 81312/40656=12.54%!整整是其宣称年利率的2倍!

在这里,再给出一个在日常生活中,快速计算出自己使用分期消费或贷款产品实际利率的方法,就是用账面利息的两倍再减1。

真实年利率=每月费率*12*2-1=(6.27%/12)*12*2-1=11.54%

这个方法可以帮助你快速计算出大概的利率,适用于日常消费场景。

租房分期怎么选?事后维权这样做!

归根结底,租房贷、租房分期的初衷是帮助租客更好地利用自身资金,能够减轻租客起租时的负担,也被看作是最值得、最有前景的消费场景。

那么如何用好这个金融产品,而不要跳进部分黑中介的套路里呢?

1、房源选择要慎重

融360分析师建议,首先,最好能跟房东直租,或者通过正规渠道、大中介选择房源,尽量避免一些个人二房东。还通过住建委官网“房地产经纪机构查询”一栏,查找你打算合作的房产中介,凡是查询不到的中介机构,都属于没有在住建部门进行备案的“黑中介”,一定要慎选。

2、分期产品要看清楚这几点

如果使用分期租房的话,一定要问清楚利率、服务费和其他费用、是否上征信、逾期费用等,尽量选择有自己房源的大平台,或者是跟大中介合作的分期平台。

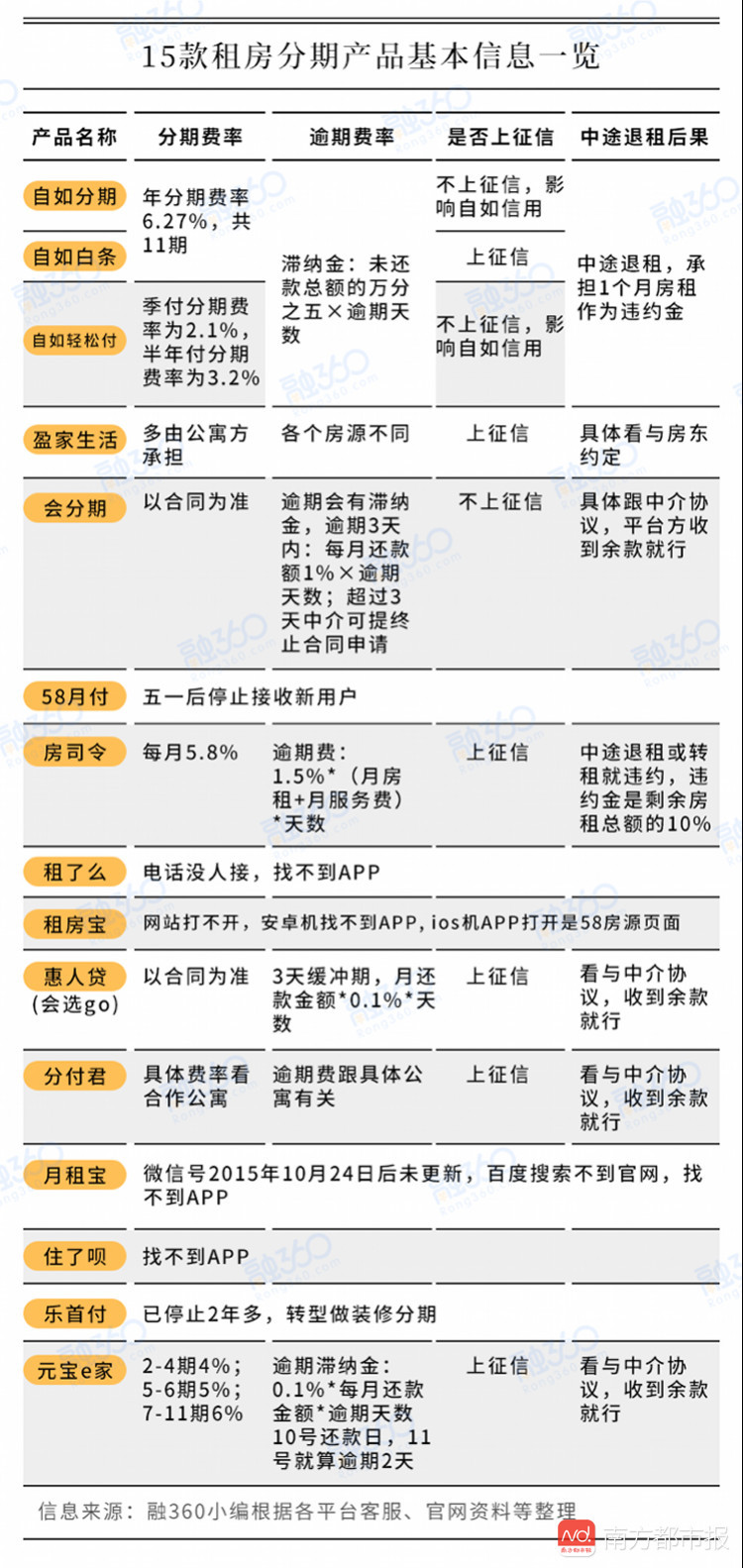

目前,主流的15款租房分期产品如下:

3、一旦被骗,就这样维权

万一不幸遭遇了黑中介,在不知情或被误导的情况下,误用了租房分期产品,不要慌,收集贷款合同、中介话术等相关证据,与中介协商撤销合同。协商不成的,拿起法律武器维权。

北京泽永律师事务所王常清律师认为,“如果贷款方明知房产中介的欺诈行为,则租户有权撤销该贷款行为。如贷款方不知房产中介的欺诈行为,给租户带来损失的,租户可以要求房产中介承担赔偿责任。”

此外,还可以积极投诉。比如,工商12315,消费者协会96135,市长热线12345等。

|