12月8日,由移动信息化研究中心、T客汇共同主办的第二届中国SaaS峰会在深圳益田威斯汀酒店顺利召开。本次峰会,在SaaS概念落地和资本热捧之后,众位SaaS创业者围绕如何才能为企业用户实现价值进行了反思,移动信息化研究中心分析师则针对移动信息化、CRM、行业医疗云以及麦达SaaS指数进行了演讲与总结。

撰文:T客汇 杨丽

移动信息化研究中心高级分析师江涛认为:“移动信息化到现在是一场华丽的盛宴。无论是中大型企业还是小微企业用户,移动信息化发展在其生产端,亦或实践周期、实践部署的方式,以及人才引进、预算方面都有了完备的实践规律可循。”

一、以CRM为例,看整个CRM市场用户需求究竟如何?

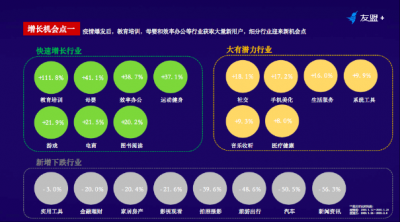

通过移动化研究中心近三年数据的检测发现,移动CRM的市场和用户需求均呈现稳定增长的趋势,并且从众多的移动应用当中脱颖而出。

但是,繁荣的背后,我们同样看到了“裁员”、“烧钱”、“客户流失”、“估值缩水”等问题,这给众多SaaS厂商和资本都带来了不小的伤害。

移动信息化研究中心高级分析师 吴勇

从2010年到2016年6年的时间从事移动销售相关的,包含移动CRM产品在内的一些创业公司,起初有320家,获得融资的只有63家,在2015年只有9家。而已经获得融资的移动CRM厂商大多数停留在天使轮止步不前,突破B轮、C轮的凤毛麟角。

而直观的反映出企业与客户之间的相互关系的NPS值,在移动CRM的行业均值为-3.7%。美国2016年互联网服务行业均值是2%,中国2015年服务行业NPS均值是4%。换句话说,整个移动CRM行业来说,NPS均值还是比较低的,需要厂商去努力改进服务。

移动信息化研究中心高级分析师吴勇认为:“移动互联网带来的人口红利在逐渐消退,对于移动CRM而言无论是在概念的包装,还是产品的演进上都基本进入到了针锋相对的时代。”

此外,还有几处隐患不容忽视:一是整个移动CRM市场销售规模的增长低于预期;二是存量用户是处在一个相对的高位值,而潜增量的用户处在相对的低位值,但预计安装用户以及持续关注者却大面积减少;三是SaaS产品的客户流失在整个行业中呈现出:每一个厂商拥有的用户越多其流失率反而越高。

二、前景不容乐观,生态、平台究竟是谁的菜?

经过2016年一年的行业厮杀之后,CRM终于迎来了下半场赛事,众多存活下来的CRM厂商也逐渐认识到:只有贴近用户,回归价值本质,才能迎来最终的胜利。

CRM产品四大流派之一的社交类CRM,分析师认为未来将是一个非常重点的发力趋势,基于社交化和移动化的浪潮,腾讯企点站在厂商的角度分享了自己的一点看法:

腾讯企点销售与解决方案副总裁 母小海

“起初,我们认为企点扮演的角色贴近于CRM,但有所不同,所以我们在CRM之前加上了Social。但是,这还不能全部概括腾讯企点的特征。”

毋庸置疑,QQ、微信为腾讯企点带来强大的通路能力和对客户的触达能力。企点可以利用这些IM工具,整合它们积累多年的社交大数据,留存不同渠道的客户线索。但最重要的是,“腾讯企点的定位不是工具,而是开放的平台”。

不止腾讯,过去一年以BAT为代表的互联网巨头纷纷发力,进入企业级服务赛道,这给众多的创业公司带来了不小的挑战。

销售易CEO史彦泽认为,一方面,CRM领域水很深,如果说BAT的进入会对该领域产生冲击,那么一定要明白:进入这个行业一定要有技术、资金、人才、服务上的支撑,以及对企业级服务深层次的理解;另一方面,与BAT做平台的思路不同,销售易认为:标准的CRM无法满足不同行业用户的诉求,通过搭建自己的PaaS平台,可以更好地为企业提供定制化服务。

红圈营销CEO刘学臣则认为,平台、生态是BAT的生意,创业公司更多地是应该做垂直、做应用,与BAT的合作一定要想明白能够从对方身上学习到什么。

不止CRM领域的创业者,其他行业包括协同办公以及人力资源领域的SaaS企业创始人,也针对未来SaaS行业归向何处发表了自己的看法。

三、评价SaaS公司有NPS作为支撑

实际上,众多创始人在发表自己看法的同时,心中也在疑惑:究竟什么样的SaaS才是好SaaS?

麦达数字副总裁 战略投资部总经理 廖建中

此前,麦达数字布局SaaS生态,与移动信息化研究中心达成框架合作协议,在行业的人才培养,搭建行业交流人才、项目研究,以及国内SaaS指数监测等方面进行全面合作。

会上,移动信息化研究中心高级分析师江涛联合麦达SaaS指数,深度解析了SaaS厂商十分关注的一个数值——NPS。

作为NPS来讲,它是一个连续的概念,绝不是做一次就完的事,所以未来麦达每隔三个季度就会推出一批最新的NPS监测。

整个SaaS市场,目前NPS值为20%。用户对于产品和服务已经初步接受,已经形成了对于产品厂商和产品服务概念的理解。SaaS产品/服务NPS值为21%,初步得到了用户的基本认可,但仍需根据用户的抱怨点进行改进迭代。

移动信息化研究中心高级分析师 江涛

针对不同的业务场景,NPS则有不同的数值,包括:生产运营管理类,行政办公事务管理类,以及销售管理及客户服务类。

以销售管理场景下的NPS为例,其行业均值在17%。这说明,这类SaaS得到了企业用户的基本认可,但在这个领域无论是产品还是服务都会有一些问题。今年上半年做CRMNPS值的调研时,发现上半年CRMNPS值是负的百分之个位数,但今年年底NPS已经成为负两位数。实际上,通过NPS的数据观察,我们可以更好地对大到整个行业,小到一家SaaS公司做出评测。

四、医疗云成为互联网巨头必争之地

一直以来,由于医疗行业本身存在的信息孤岛,我们很难想象如何才能将医疗信息放在云端。不过,这一两年医疗云的布局明显加快,一方面,随着云计算技术不断成熟,云计算的应用场景不断拓宽、延伸到了医疗行业,另一方面,医疗机构对云计算的顾虑在逐渐消弭,对云计算的了解、认可和接纳程度都在不断提高。

同时,我们还看到互联网巨头纷纷牵手医疗系统集成商,将医疗云作为其布局圈地或占领制高点的重要目标。

移动信息化研究中心行业总监 孙巍峰

移动信息化研究中心行业总监孙巍峰认为:目前,整个医疗云有三大模块构成,体量最大的还是医院信息化,其次就是区域卫生云、健康医疗云。

未来几医疗云将保持高度增长的趋势,技术不断成熟以及用户接受度不断提高,可以说有四五年的好日子过。随着部署范围的逐步扩大,区域医疗云会向纵深发展。一些技术力量雄厚、数据中心用量大、市场拓展能力强的供应商将会脱颖而出,甚至遥遥领先。

数字医院云的部署将会从大型医院向中小医院拓展,区域卫生云的部署会向深度发展,社区卫生服务机构医疗云的应用上还处与尝试期,健康云的盈利模式成熟的案例也会越来越多。未来医疗行业云计算上部署的业务将会是呈现由外到内、从边缘到核心、从点到块的趋势。

在这次大会中,还邀请了八家创业公司参加了电梯演讲,包括:云鸽在线、商道在线、融惠科技、轻帆ERP、易升云图、前海宇墨科技、优易云和普方软件。

附上此次大会演讲PPT链接:https://www.fangcloud.com/share/93f3d4466223fa44c08680561b

|