��2022�걾���������GMVʵ��Լ770��֮��2023�꣬�����������������GMV����һ��СĿ�꣬1500�ڣ��൱�ڷ���һ����

Ϊ��ʵ�����СĿ�꣬�����һ�죬�������оͳ��������ѣ���Ȼ�������̳�����è���л��ܳ������ûʲô��ͬ�������������ѶԶ��������ڴ���

���˳��У��ڶ�����������������Ϣ�ƣ�3��1�Ŷ�������ȫ��չ�����Դ˶�����Ӧ����һ��ҵ��“��������”����“�Ź�����”���ڶ�������ȫ�����߶�������չ�Ե���С�

�ɼ����ڻ�û���γɹ�ģ֮ǰ��������͵����¡�

ֻ�ǣ����������ܲ�����������ҵ��

��ֱ������֮���ɳ��С��Ź�����������ɵı�����������飬��ʵ��1500��GMV��Ŀ����

1“��������”����ô��

�����������������˼���“������”��Ϸ�롣

2020��3�£�������ҵ�ţ���վ���Ƴ��Ź����ܣ���ʼ��������̽�������ϵ��

2021�꣬�ڲ�“�Ķ�����”��������������ϵ���Ը��ϣ�������֮��

���ǣ��ڳ�����Ӫ����ҵ��ʧ�ܺ�2022��8�£������뵽�˺Ͷ���ô������

����ģʽ�ǣ�����ô���ڶ�������ƽ̨����С����Ϊ���壬�����������̼�Ϊ�û��ṩ����������������顣

�����ô����֮��������������ּӿ졣

2022��12�£�˳��ͬ�ǡ�����������ͬ�Ǽ�ʱ����ƽ̨����������Ͷ���“�Ź�����”��������ʵ���Ź��ײ�“ȫ��ƽ��1Сʱ��”��

ͼ�������Ź��ײ�Ϊʲô�����������ӣ�����ѡ���˶���ô���������ţ�

��������Ϊ������Ϊ�Լ����������Աȶ���ô��רҵ���Ͼ�����ô���IJ�������Խ��Խ��

��������

��������������ʾ��2020����������ռ���й������г��ݶ��69%��ͬһʱ�ڵĶ���ôռ��Ϊ26%��

���б�����ʾ��2022�꣬����������������г��ݶ�ƽ�70%��Ӫ���Ƕ���ô��3����������1����DAU�ľ������ƣ�������1700������DAU�Ķ���ô——��ʵ���걻�����չ�֮ʱ������ô���Ѿ�������Ų����ˡ�

��ô���꣬�����а�����Ѫ������ô������������������Ȼ�������ԡ������������ޣ����кܶ����¶�����������������������ϵͳ������Լ��

Ҳ����˵������ô����ҵ��Խ��Խ����ס���ŵĹ��������Ŵ��ھ���¢�ϵ�λ������ô�Ѿ�̸����“ƽ����ɫ”��“2+N”�ĸ��������������һ�Ҷ���ľ��档

���ԣ�����Զ����׳���“���֦”ʱ���������ô������Ը��ǿ�ң�Ҳ��������������ҽ����ϣ���ڶ����ṩһЩ�������Ͼ�����������Ҷ���ô��������Ҷ��������Dz��뿴������һ�Ҷ��������λС�ܾ�������Ӧ�Դ�硣

�Ƕ���Ϊɶ����ս���ź��ĸ��أ�

2�������“����”��“����”

��Ϊһ��ӵ��8�ڹ���Ӧ�õ�APP�������Ѿ�û�а취���ؾ�ͷ��Ӱ����Ҫ������ֵ���潲���¹��¡�����ֻ�ǵ�������������ʱ�䣬�Ǻ��з�չ���ġ�

��һ���棬��Ȼ�ֽ���������ΪAPP����������ʵ���ܴ�ľ��Ƕ������亣��档��һ��һ�죬��ҶԶ���Ƶ����ˣ���������ҵ����������������

���ԣ���չ������������DZ��ߵ�һ���塣

���ȣ��������������Լ�����ɫ���ơ��Ӷ���Ƶ+ֱ�������ֲ�������ʽ�����侫�㷨ģ�ͣ����û��������̼ҡ���Ҳ��Ϊʲô�ܶ��̼Ҷ�Ը����פ������һ��ǰ�ڶ�����Ӷ�ͣ�������ҵ����ȷʵ���ù�����б����ܵ�λ��

��Σ��Ƕ���������������Ѿ����߹�ģ���ݡ�2022��������������ݱ��桷��ʾ����ȥһ�꣬����������dz����ѳ�370���������ŵ곬100��ң�Ӫ�ձ����ϣ�ȫ��GMVԼ770�ڣ��ݳƶ��������Ź���2022��Ĺ��ҵ�����Լ83��Ԫ���߳�45��Ԫ��Ŀ��84.4%��

��ý�屨������ҵ����ʿ��ʾ����������ҵ��Ľ�չ��������Ҫ��ܶ࣬��������0-1�Ľ���1-10�Ĺؼ��Σ���������Ͼ����Ϻ����ɶ������ݡ����ݡ��人�������Ƚ�20���������ߡ�

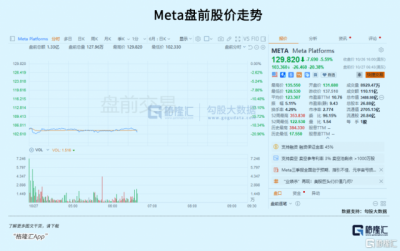

���ǣ�2��7�ն����������ҵ��ȫ��������Ϣһ�����ѣ�2��8�����Źɼ۾�Ӧ������������Ϳ����ߣ����е���9%����ֵһ�������� 900 �ڸ�Ԫ��“�����ѵ�”����Ҳ�ܵ���һ��Ӱ�졣

���ʱ��Ƕȿ��������������г��㹻������ռ䡣

һ�DZ��������������ѯ������ʾ��2020���й�������������г���ģΪ19.5����Ԫ����2025����һ���ֽ���������35.3����Ԫ���������������������Ԥ����2025������30.8%��

���������г���ģ���ݹ�����Ϣ�������ݣ�2021���ҹ����������г���ģ��1����Ԫ�����̲�ҵ�о�ԺԤ�⣬2022���й�����������ҵ�г���ģ��9417.4��Ԫ��

Ҳ����˵������ֻ����20%���г��ݶ�Ϳ��Ի��Լ2000��ԪӪ�գ�����5%�ij���ʼ��㣬�Ϳ���Ϊ��������100��Ԫ��Ӷ��Ϳɹ۵Ĺ�����롣

��Ҳ��Ϊʲô�ʱ�������˷ܡ�

���ʱ�ͬ���˷ܵģ���C���������������ǡ�

3����������������

���ڶ���������ҵ�����ѱ�ʾ����֧�֡����������û��ڴ����̼�ȫ��ֱ�������������͵���������һ�ζ������衣

��Ȼ���������ϣ�������ͷ���������ݶ���ǰ�ģ��ε������ͼ���֡����Ŷ���ô������սϷ�룬�������ڴ�����“��ë”��ʮ���Ǯ���ܳԵ�һ�ٲ������������Ͼ����������͵���ˮ�Ǵ��ߡ�

ʵ�����أ�

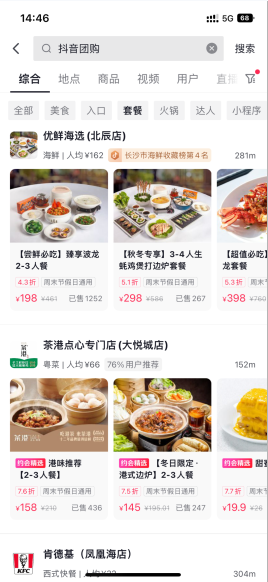

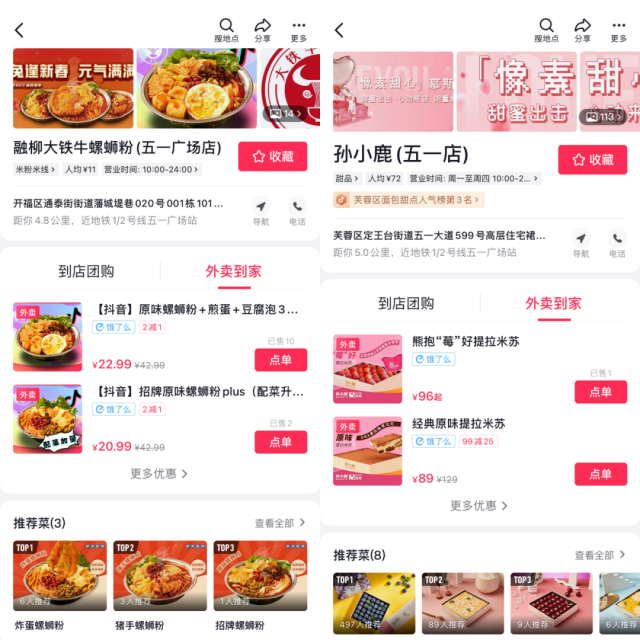

ͼ��������������

��ÿ���̱���ʵ�ⱨ����Ŀǰ�������������������ص㣬��һ�����Ź����ܵ��㣻�ڶ��������ȶں����ͣ�����������������֧�֣������͡�

�������ڶ����Ͽ����ṩ����������̼Ҳ��࣬����ҳ��Ҳû�и����������࣬�̼��������ң����Ҳ�����ҡ������û��Աȶ��������š�����ô��ͬһ������ͬ��“������ײ�”�������ڶ������µ��۸����

ͨ�����û���ֱ�����飬�Ѿ���ʾ��Ŀǰ����������ҵ���ϵ��̼Ҷ̰�����Ͷ̰塣

�������ڶ��������Ѿ��߱�һ����ģ��ֱ������Ҳ�Ƿ���ˮ�𣬵����������ͻ���һֱ�������ˡ������о��������������в���ƴ����м��ã���Щ���̡�����ǰ���ǣ����Ѿ��������ȶ�������������ϵ�����û�����������ϵ�£����Ѿ�ϰ���˵��մ���ߴ��մ�ķ������顣

���Բ����û����������������ҷ���٩“�͵��˶�������”��

������������������ҵ�����Ժ������ŵ�λ��

�Ӷ��������ĵ͵�����̬��������������Ҳ�á�����Ҳ�ã��ƽ���ҵ����������ҵ��̬����������Ϊ����ǰ������̬��λ��

�������Ѿ������г���֤������ƽ̨��ҵ·������һ�飬����ҵ��н��Ƿ�˿������������ƽ̨�����̡�����ƽ̨��ȶ����ף�Ҳ����ҵ�����ɹ�����ؽ�Ҫ����Ҫ������“ռ����”��

��������������������ҵ��Ҳ���Թ�ģȡʤ�����Ǹ������������ʹ�͵��۵IJ�Ʒ��

��һ���û�����������Ҫʱ�䡣��ǰ�����ۼ�Ͷ�뼸ǧ�ڵ��ʽ𣬲���������ϰ������ģʽ����������ҵ����ҪǮ��Ϊʱ���硣

��һ�㣬������ҵ����˵��2022��������ȣ�Ӫ��626.2��Ԫ��ͬ������28.2%��������12.2��Ԫ���ڲ�֪�����˶�����֮�����Ų�ʵ��ӯ����

���Ҷ��ڶ����Ľ��������ž����������Ӳ�����

��ʵ����2021�꿪ʼ�����ž�����ʶ�Ͷ����������ڶ���Ƶ����෬���֡�

�������ǺͿ��ֺ�����������С����������“����ֱ������”APP������������APP�ڲ����Ƶ���ܣ����Ƴ�“����ƤƤϺ”�Ĺ��ߣ����������߽���ͼ�ı༭����Ƶ������

����Ķ�����������“ȦȦ̽��”С�����������������˱�����Ҳ�������˽��������ݷ��͵�С���顢�������ڵ�����ƽ̨��

����˵��������������ŵ���2022��ߴ�2360�ڵ�GMV������������������ƺ�����������в����������Ҳ��ѹ�����Ͼ�������Ȼ�������������ٿ��¡�

�ۺ�Ŀǰ����������������ڣ���������ҵ��������в�����ţ��������������ŷ������ȿ��ܻ��ǿ������Ҳռ�������ٱ��ˡ�

���⣬����˼���ǣ�ȥ�꣬��������CEO�������ڽ���ý��ɷ�ʱ¶�����������о�������������Ŀ����ԡ�

���һ��������Ǭ���Ѷ�������Ȧ���ֽ�����������

|