�⸰�����е�;�����������ٶ���۽����ݽ��й����ϡ��й�����ʾ��;����������Ӫ������ͣ�͡�ӯ��������ռ��ή���������ŵ�������������⣬����ӯ�������Դ���֤��

2013����2021���ڼ䣬;��������������16�����ʣ����ʶ�ϼƽ�90��Ԫ��2019����2022���ϰ��꣬��˾¼�þ�����ϼƳ���140��Ԫ����ת����������ȹɹ��ʼ�ֵ������ľ�����ϼ���36��Ԫ��

;������ҵģʽ���бȽ����Ե�O2Oƽ̨���������������ǮȦ�أ�Ϊ��ҵ����ƽ̨�ϵ���С�̼Ҵ����ֵ��һ�����ѵĿ��⡣�ڵ�ǰ���г���ƽ̨���ü�ܱ����£����������ƽ̨������С�̼Ҵ�����ֵ�����������ģƥ�������ֵ�����������ʱ����ţ�����ҵǰ��Ҳ�������൱�̶ȵIJ�ȷ���ԡ�

Ӫ���»�����Ǯģʽ����ƿ��

;����������Ҫҵ����ͨ������ƽ̨�������ŵ��ṩ������Ʒ�ͷ��ͻ���;�����Ͻ����µ�����Ӫ�����˵�;�������꣬���ߺ����ŵ���ѡ����ʵ��ŵ��ṩ����Ҳ��ֱ�ӵִ�����;����������ܷ���

;������������Դ���ۺ�������Ʒ�ͷ���ƽ̨���������ࡣ�����ۺ�������Ʒ�ͷ����������Ҫ������̥�͵����㲿�������������������������ݵȣ�ƽ̨����������Ҫ���Լ����̵ļ��˷ѡ��¶ȹ����ѡ���������ķֳɷ��õȡ�

2013����2021���ڼ䣬��˾��������16�����ʡ������ڼ�ƽ�����ʼ��㣬���ʶ�ϼƽ�90��Ԫ��

ͼ1��;������16���������

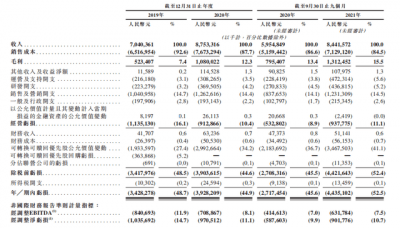

2019����2021�꣬;�������ֱ�ʵ��Ӫҵ����70��Ԫ��88��Ԫ��117��Ԫ��ͬ�ȳ��������ơ���ֵ��ע����ǣ�2022���ϰ��깫˾Ӫҵ����Ϊ54.68��Ԫ��ͬ���½�0.2%�����ڳɳ��ڵ�;����Ӫҵ����������ǡ�

ͼ2��2019����2022��H1;������Ӫҵ���뼰������

2019����2022���ϰ���������ʱ�����˾¼�þ�����ϼƳ���140��Ԫ������ת����������ȹɹ��ʼ�ֵ�䶯��Ӱ�죬�����ʱ���﹫˾������ϼ���36��Ԫ��

��Ӫ������ӯ���»�

;�������������Ӫ������ͼ��˹����꣬��ʵ�����·������Ҫ��ɵ�Ԫ����˾�������У����Թ����������ռ�֡�2022���ϰ������Թ������Ӫҵ����ռ�ȴ�85%���ϡ�

2020��ĩ��;��ʵ��ӯ������Ӫ�������ŵ���Ŀռ�ȴ�Ϊ77.3%��������2021��ĩ��ʵ��ӯ������Ӫ�����ŵ���Ŀռ�ȵ���57.3%��Ҳ����˵�ij����ϵ���Ӫ��δʵ��ӯ��������2022���ϰ���ĩ�����������δ�иĹۡ�

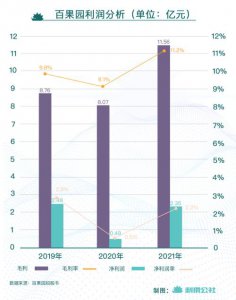

2021���ϰ��꣬;����Ӫ������ë���ϼƿ���2077.5��Ԫ��2022���ϰ��꣬��Ӫ������ë������������2718.6��Ԫ������2022���ϰ���ĩ��;����Ӫ������ʣ��179�ң���2021��ĩ����16�ҡ�

ͼ3��ʵ��ӯ�������ŵ�����ռ��

;�����Լ����̵�����������˷ѡ��̶��¶ȹ����ѡ���������ķֳɷ��á��������ڣ���;��֧����������ķֳɷ��õļ���;������������ռ��Ҳ���½�����2019��ռ��90%�����½���2022���ϰ���82.8%�����⣬;����δ��¶“��������ķֳɷ���”�е�“����”������ָ�ĸ��ھ�������蹫˾��һ��˵����

�Ӳ�ͬ��Ӫ��ݻ����Ͽ�����;����˵���������ϵĹ���������;����ƽ��ë���ʽϵ͡���2022���ϰ������ݣ���Ӫ1��2���;��������ƽ��ë����Ϊ19.7%����Ӫ2��3��Ĺ�����ƽ��ë���ʴﵽ22.3%������Ӫ3�꼰���ϵĹ�����ë�����½���18.6%��

ͼ4������Ӫ��ݻ��ֵ�;�����������롢ë����ë����

�����ŵ��������6302��

��;���������⣬���Ƿ�Χ�ϴ�ĺ����ŵ������ͨ�������´ﶩ���ͻ��ṩ���°�װ��ά��������Ϊ������IJ��䣬�����ŵ��ܹ������ʲ��ķ�ʽ������չ�ŵ����磬ΪĿǰҵ����������ͻ��ṩ����

ͼ5��2019��ĩ��2022���ϰ���ĩ;�������������ŵ������仯

2022���ϰ���;�������ŵ�������������������ϰ���ĩ��������ŵ�������2021��ĩ��31623���½�����25321�ң�����6302�ң����ٽ�20%��

���⣬;����������һЩ��������ֵ�ù�ע��

2021��2�£�����Ժ��¢��ίԱ�ᷢ���ˡ�����Ժ��¢��ίԱ�����ƽ̨��������ķ�¢��ָ�ϡ����淶������ƽ̨����������λ�ȷ�������Ϊ����ܻ������ƽ̨���ø��ϸ�ķ�¢�ϼ�������������ִ�������ܻ��ֹ��˾δ�����мƻ����չ��������ϲ���ʩ�ӷ������Ҫ����������ʲ���ʩ���������ơ�

;������������ִ�ж�������������Ϊ���Ȥͷ����˾���ڽ���֤ȯ�������ϵı���֮һ���ü�������ָ����Ȥͷ����2018��9���״ι������ۼ�2019��4�º�����Ȩ�����йصķ����ļ��д����ش���ٻ����Գ�������©��

�����¹ɡ������»��ƾ�������ƾ���ͬ�����һ�����¹ɺʹ��¹ɽ��Ϊ��Ҫ���ݵ���Ŀ���»��ƾ����»���н��Ĺ��ҽ�����Ϣƽ̨��ȫ�渲��ȫ����С����к�ծ�еȽ����г����ṩȨ����רҵ��ȫ��Ľ�����Ϣ����

|