“金融危机就像美丽的女人一样,你很难定义,但是遇到时可以认出来。”

金德尔伯格的这句话,真是对金融危机最贴切的诠释:从古到今,不管是个人还是国家,金融危机的本质都是信用崩塌。

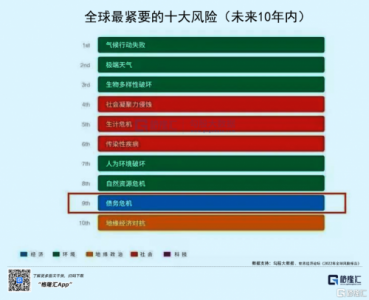

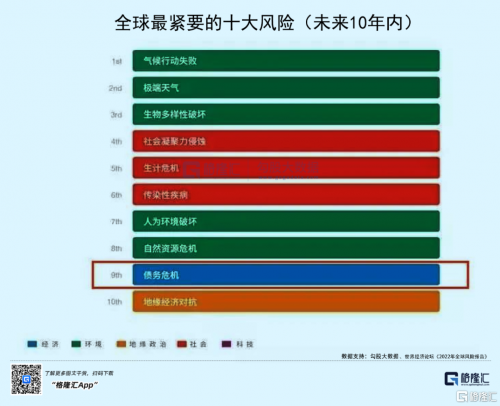

据世界经济论坛发布的《2022年度全球风险报告》,“债务危机”也被列为2022年全球十大风险之一。

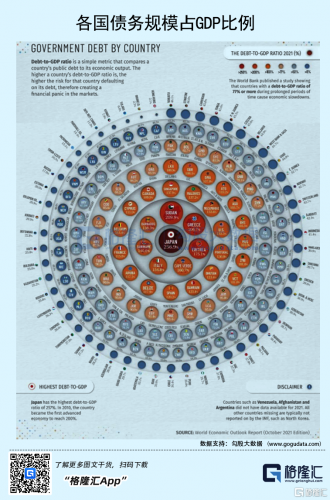

而在疫情中,全球债务与GDP之比,已经远远超过2008年。

尤以我们的邻邦日本为甚。

截至2021年底,日本的GDP为4.94万亿美元,跌破5万亿大关,但其债务规模,却高达1216万亿日元,约12.69万亿美元。

比例约为256.9%,相当惊人。

我们常说,日本经济在过去三十年,是失落的。物价、工资、经济规模没有一个在上涨——就像一潭死水。

然而,在日本,有一个东西是一直在上涨的,那就是债务规模。

01 日本“速度”

冰冻三尺,非一日之寒。

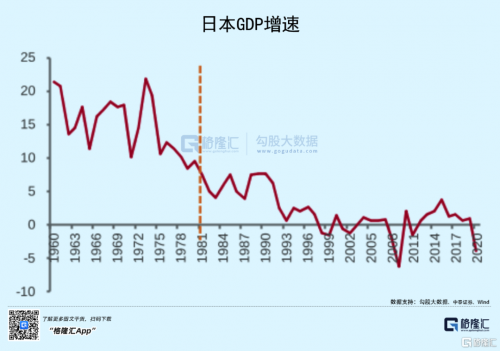

日本财政收支恶化,源于1991年经济泡沫破裂——为了救助困境中的大企业,1994年日本政府债务/GDP超过80%,1997年超过100%。

屋漏偏逢连夜雨。1998年,亚洲金融危机袭来,日本政府不得不再次举债救助银行和企业,债务/GDP迅速达到113%,进入不可持续的窘境。

1999年9月,日本央行将基准利率下调至0,以此减轻债务负担,成为历史上第一个进入0利率的国家。

可惜,此后日本经济一直没有起色。而GDP不能高速增长,超过100%的债务/GDP也就不可能减轻,导致整体陷入经济停滞。

可以发现,当负债比例超过100%后,除开2008年金融危机后的谷底反弹,日本经济增速绝大部分年份都在2%以下,甚至很多年份都是负值。

30年前,日本的GDP规模是5万亿美元,是我国的10倍;30年后的今天,日本的GDP还在5万亿美元左右,不到我国三分之一。

日本经济规模在世界上的占比,也从1997年的15.3%,降至如今不足6%。

而在信用货币时代,如果一个经济体的增长动辄就是负值,其实也就说明这个国家一直处于倒退状态。

并非没有人注意到债务的膨胀,也不是没有采取措施整顿。只是日本政局更替频繁,导致债务规模终究没能控制住,像滚雪球一般越来越大。

2008年全球金融危机爆发,日本债务比率飙升至200%。除开那些脆弱的军阀政府,这是历史上第一个负债水平达到如此之高的国家。

2016年,日本把基准利率降到-0.1%,正式进入负利率时代。

但这还不算完。

2020年,新冠疫情袭来,日本政府负债比例一度高达266%。尽管到去年底稍稍缓和至257%,但根本称不上好转,甚至未来几年,也很难有大的变化。

给人的感觉,如今日本政府就像一个严重资不抵债的人,随时都有崩盘的危险。会不会上演一次债务危机?

比如日本的难兄难弟意大利,在加入欧元区之前,也是出了名的爱借债。

早在80年代末期,意大利举债比例就超过90%,1992年超过100%,1994年超过120%。只不过那个时候,它用的还是自己的货币里拉。只要借的是内债,就可以通过印钞来减轻负担。

这也是为什么,在G7国家中,意大利一直都是最不靠谱的。

值得注意的是,欧盟《经济与货币联盟条约》规定,加入欧元区的条件,是政府债务/GDP不能超过60%。

此后数年,意大利政府拼了老命把债务比例降到105%,才在1999年被允许进入欧元结算体系,并在2002年把里拉正式切换为欧元。

但长期超过100%的债务比例,使得政府任何额外花钱的举动都十分艰难,使用欧元更是限制了自身经济改革的能力。

唯一的好处,就是欧元的信誉比里拉高得多,稳定。但这对降低债务没啥用。

2008年,金融危机爆发,尽管政府基本没花钱拯救市场,意大利的债务负担还是上升到120%。2010年,著名的“欧猪五国”债务危机接踵而至,意大利作为其中最大的猪,政府债务又经历了一轮暴涨。

为了救助重债国,欧央行不得不将利率下调至0,正式进入0利率时代。但这只是暂时解除危机。

由于经济增长停滞,这几个重债国的债务水平仍在不断提高。

2014年,意大利、西班牙、葡萄牙、希腊再度遭遇债务危机。欧央行在无奈之下,只能将利率再次下调至-0.1%。

但即便这这样,仍无法解决意大利的债务问题。尤其在疫情降临后,意大利政府的债务比率已经跳升到如今的156%。

很多人担忧,随着意大利公共债务的剧增,类似希腊债务危机的黑天鹅事件 会不会再次出现。

而日本的负债率,比意大利更甚,陷入债务危机的概率会不会更大?

至少在目前,还不会。

可以看到,日本债务规模确实一直在扩大,但很显然,日本人的小日子仍然得还不错,从没有像欧洲国家那样遭遇债务危机。

为什么有这么大的区别?

02 有何不同

第一,家底厚。

80年代,日本人均GDP比美国还高,尽管经过30年的沉寂,如今的人均GDP只有美国的三分之二,但瘦死的骆驼比马大。

中华文化圈国家的人们,向来都有良好的储蓄习惯。日本也是个藏富于民的国家,民间拥有海量财富。

所以日本债务结构与欧洲有很大不同:欧洲国家发行的国债,很多都是海外投资者购买;而日本国债超过93%都被本土企业和国民买去。

换句话说,日本政府基本是跟自己人借的日元债。而对内举债相对来说更好操作,只需把握好印钞规模,避免本国出现恶性通胀就可以,很多国家也是这么做的。

以希腊国债为例,大部分都是海外投资者的钱,流通的也不是本国货币而是欧元,如果到期还不上钱,又无法借新债还旧债,经济就会处于崩溃边缘。

同时,日本经济在过去几十年都处于通货紧缩状态,这也为其很大闪转腾挪的空间。

第二,海外资产。

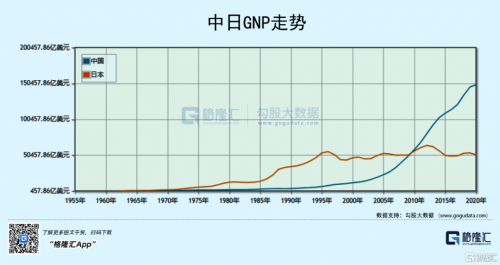

讲这个前,我们先说明两个经济名词,GDP和GNP。

前者全称叫“国内生产总值”,重点在“国内”;后者全称为“国民生产总值”,即国民和经济组织产生的经济总价值,无论是否在国内都算。

而日本企业在海外的投资,非常之多。

在日本经济如日中天的那个年代,大量企业奉行走出去战略,在世界各地建立分公司、生产线,购买资源,甚至有“在海外再造了一个日本”的说法。

但日本的GNP,真的比GDP高出很多吗?

过去三十年,日本海外投资最强的时候,在2013年。当年GNP为6.15万亿美元,GDP为5.16万亿美元,高出1万亿美元,占GDP的19%,这个比重就很高了。

但到最近几年,这个比重越来越弱。

疫情前,2019年,日本GNP为5.26万亿美元,GDP为5.08万亿美元,高出的1800亿,仅相当于GDP的3.5%。

疫情后,这个数据更低。2020年,日本GNP为5.08万亿美元,GDP为5.06万亿美元,相差已经不大。

可见,“外海还有一个日本”的说法,虽然是不成立的。但日本在海外投资占经济的比重,确实更加突出。

只不过,这个优势,正在逐年减弱。

在全球经济如此活跃的现代,各国彼此之间都是互相投资,基本都是你中有我、我中有你,主要经济体的GNP与GDP相差都不会很大。

如2020年美国GNP为21.26万亿美元,GDP为20.95万亿美元,仅相差1.48%。其他国家,包括英国、法国、加拿大、意大利等国,GNP与GDP差距也都在2%以下。

第三,美元。

日本政府持有1.4万亿美元外汇储备,仅次于中国。其中相当一部分,购买了美国债券。

而在国际收支中,不论是还债还是进口货物,都需要使用美元。

总体来说,日本债务大部分都是日元债务,同时手里又有超过万亿美元。所以,世界上没有多少人担心,日本政府会还不起债。

也正因此,日元的国际信用很好。日本政府发行的债券,即便利率很低,也能很快抛售一空。

打个比方,一个信用良好的人,手里拿着大把现金,尽管他的借债比率很高,但还是会有很多人愿意把钱借给他。

这也是为什么,日本政府近年来天量举债,经济却还能维持平稳发展。

虽然情况不容乐观,但勉强还罩得住。

03 尾声

现在有一个关键问题:这个泡沫还能不能继续吹得更大。

随着举债规模扩大,每年要支付的利息,也成为一个天文数字,反过来又得举债还利息。而日本政府一年的财政收入,也不过1万亿美元。

同时,日本还面临老龄化、少子化等问题,每年政府都要拿出巨资,补贴退休老人、支持教育免费,使得国债规模进一步扩大。

如果未来借债规模达到280%乃至300%,日本还能经得起折腾吗?有没有可能有一天,政府的财政收入,连利息都还不起了。

如此操作下来,迟早有崩盘的一天。

尤其是最近几年,日本企业发展得也不太尽人意,各个大厂的战线不断收缩。

比如在去年,日本东芝在我国20多个城市撤离。这不是因为我国的营商环境不好,而是东芝本身经过多年发展,已经越来越衰败。

最近几年,东芝把笔记本业务卖给夏普,黑电业务卖给海信,白电业务卖给美的,储存业务卖给贝恩——整个2C业务,基本已经没有了。

这只是广大日本企业的一个缩影。

不论是日本还是意大利,如果不想继续衰落下去,都只能凭借当下的大通胀,赖掉部分债务。

包括在2017年债务/GDP正式超过100%的美国,拥有世界货币印钞权,是不是也在走这一条路呢?

从一战到今天,世界始终在围绕一个基本原则斗争——什么是钱,谁来定义。

|