���� | ����

“Ҫ���淿Դ�����DZ���ȫ”��������Ա�����ڸ�����վ������̨�������ںţ������ҷ��ɹ����������Ұ��

���չ����ϵĽ��ܣ������ҷ������¼��“����”�����������������������Լ���������Ʒ�ʾ�ס����ƽ̨������֮Ҳ���Լ�����Ϊ�������������ŵ��“���ϰ�”��

��2020���ڶ��иŹ����й�˾�У����DZ���ʮ�����ۡ���IPO�й����ն���Ϊ20��Ԫ/ADS��IPO��ֵ��Ϊ225����Ԫ�����е��죬�����ڿ��̴���75.3%����������������37.44��Ԫ/ADS���̣��Ƿ�87.2%����ֵ�ﵽ422����Ԫ��������֮��˾�ɼ۱��ֲ�������̬�ƣ���3��17���������̣�������ֵԼ793����Ԫ��

����֮�����ǵķ���������λ��Ͷ���ߵ�Ԥ���нϴ��࣬��������乫˾�����ģʽ��ʹ���йء�

1.ģʽ֮��

���ǹ�����ʾ����˾��Ҫҵ������·������ַ����ⷿ����ҵ�칫��װ�ȡ��ڳ������ڣ�������“����”——����Ϣ����۸������顢�����Ϊ�������ƣ��������ھ������ҵķ����н���������

����Ϣָ��Դ���ݿ�“¥���ֵ�”����¼����2�����ݣ�ÿ����433 ���ֶ�������20���˲��붯̬ά����7x24Сʱȫ���������淿Դ����ϵͳ����۸���ָȷ��90%�ķ��ݹ��ۣ�������ʵ�ɽ����������ݣ�Ԥ��������ʵ�г���ֵ����������ָVR�������ṩ���ܿռ�ͷ�λ�ij���ʽ�������������������߽������ʵ�ֶ��˽����������飻�������ָ��������������ϵ���ۺϾ���Ʒ�ƺʹ�ҵ����פƽ̨��Ϊ�����ߣ���פ�����߽����ݷ����¼�����豴�Ƿ֣���ֵ�߽�����������ֵ����ᱻ��Ȩ�����˳���

���˽�����ҵģʽ������Ϣ��ʵ�����ǵ�¥���ֵ��Ǻ��ľ������ͻ��Ǻӣ��������ҵ����ݿ����������ӵ�а���2.19��������ʵ��Ϣ���Ӵ��������ڶ�ʱ�䱻ģ�³�Խ�����ҿ����ж�����ʵ�ɽ����������ݣ�Ԥ��������ʵ�г���ֵ��VR��3Dģ�͵ȼ���ʹ��¥�����ݸ��ӿ��ӻ�������˿���ȱ���ռ��ʹ�㡣

�������Ա��dz���������“�ȵ������ֵ��˶�Ա”�����ɾ�ûͣ�������н龭�͵����ң������ضȴ�ֱƽ̨����“�˶�Ա”������ҵ����ƽ̨�ı����ҷ�������“����”��Ϊ��ȡ������ҷ������ҵ�“��һ��”��ϵ���������ɵ����ڡ�

˫������֮��ֱ�Ӵ��ھ�����ͻ�������Լ��ݣ���Դ��Ψһ�ģ�Ҳ���ܲ��컯�����ǵ���Ӫ��ƽ̨ҵ������“��·���”��

��Ȼ���Ǿ���һ���ȷ����ƣ��������ۺϷ�����ҵ�У�����Ҳ��ǿ�����ľ������֣����ӿ;�������֮һ��

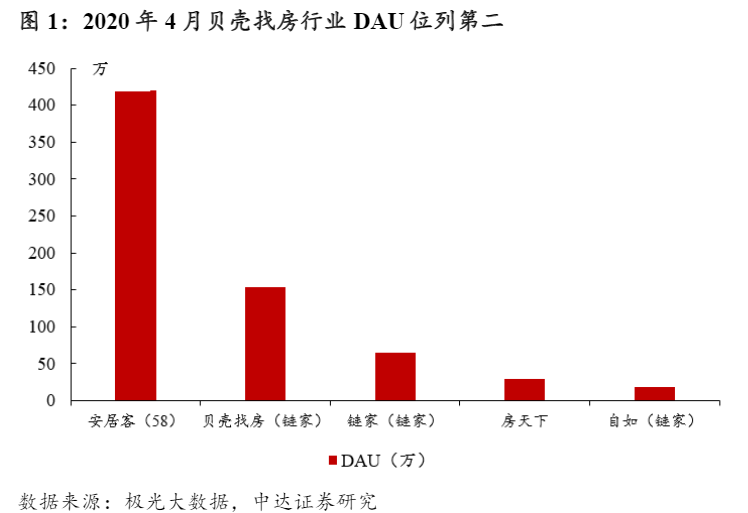

2019�꣬���ӿͺͱ�����ϵ���������ʽӽ�80%�����ӿ�Ŀǰռ�ݻ�Ծ�Ȱ�һ����DAU����������2020��4�£����ӿ͵�DAU��Լ�DZ��ǵ�����������Ҫ���������ڴ����������̬�����������ۺϷ�����ƽ̨——58ͬ����ϼ������Ӵ�������������Դ���û�������Ϊ�㷺��ͬʱͨ����������+������̬�������ȵ�λ��

2.ҵ��֮��

��ǰ�����ǹ����˽���2020��12��31�յ�2020��Q4��ȫ��Ʊ����ù�˾ȫ����Ӫ��Ϊ705��Ԫ��ͬ������53.2%��ȫ�꾻����Ϊ27.78��Ԫ���״�ʵ������������µ�ȫ��ӯ�������⣬�ù�˾������������Ϊ57.20��Ԫ��ͬ������245.4%��

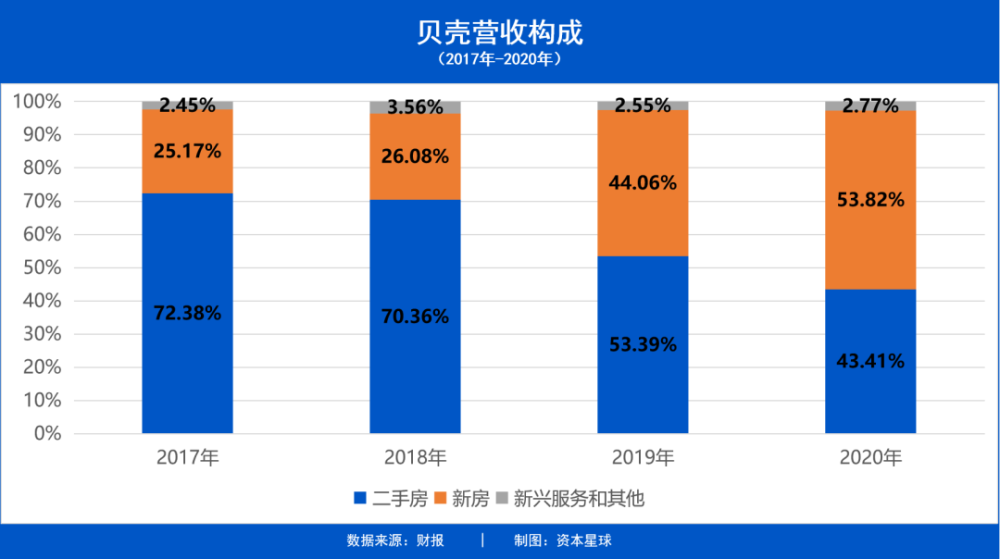

���ǵ�������Դ���������֣����������·��Լ�����ҵ��2020�꣬�·�ҵ��ȫ��Ӫ��Ϊ379��Ԫ����������306��Ԫ����2019����߶�Ӧ��Ӫ�շֱ�Ϊ203��Ԫ��246��Ԫ��2018����Ϊ75��Ԫ��202��Ԫ��

��ҵ��ṹ���������·��������빱�ױȴ�2017���25.17%�����2020���53.82%�����ַ��������72.38%����43.41%�����˷������������ռ�Ȼ���ά�ֲ��䡣

Ӫ�սṹ�ı仯�������·������ѳ�Ϊ���ǵ�����ҵ�����Ҫ������Դ��

����ǰ�������������ұ��������̵�“ҹ��”���г����ñ������ã������ٷŻ�ȥ��“2019���·�GMV��15����+������ͨ��������������Լ20%������������ǿ����������������ַ����DZ��ǵĺ���ҵ���·�GMV���ֻռ30%��”

Ȼ������ı���Խ��Խ��һ�ҿ����̴�����˾��Ҳ������һ��“�·��н�”��ռ�ȳ�50%���·����������Լ�����һ���Ӫ�գ������ǿ��Ľ����ľ����ˡ�¥��“���Ǻ�”��Խ��Խ�������ڿ������ˡ�

��Ȼ��������Ҳ����ϣ��ͨ�����������������������Ͼ�Ӷ��̫���ˡ�����һ�ڿ�����Ϊ������Ӷ��֧��������������룬ͬʱ�ֽ��������������ӣ������ǹ�Ю�ų�Ϊ�ɶ������н�Ϊ֪������̹����ڴ��ȡ�

��ʵ��2020��8�±�������֮������ĸ�����Dz�ҵ�������ͿƼ���˾�Ĺ��£��г���Ͷ����Ҳ���輫�ߵ����顣�����а�������������ȴ������ô���ģ���ǵ������ӯ��ģʽ��������Ӷ��������ѷֳɣ��봫ͳ���н鹫˾���졣2020�꣬����ƽ̨����ѵ�����ֻ��30�ڣ����ֻռ��Ӫ�յ�4%��

�����ڹ���������λ�ñ�ע��“�Լ���������Ʒ�ʾ�ס����ƽ̨”��������˵��һ��“��ͳһ�����������н�����”��

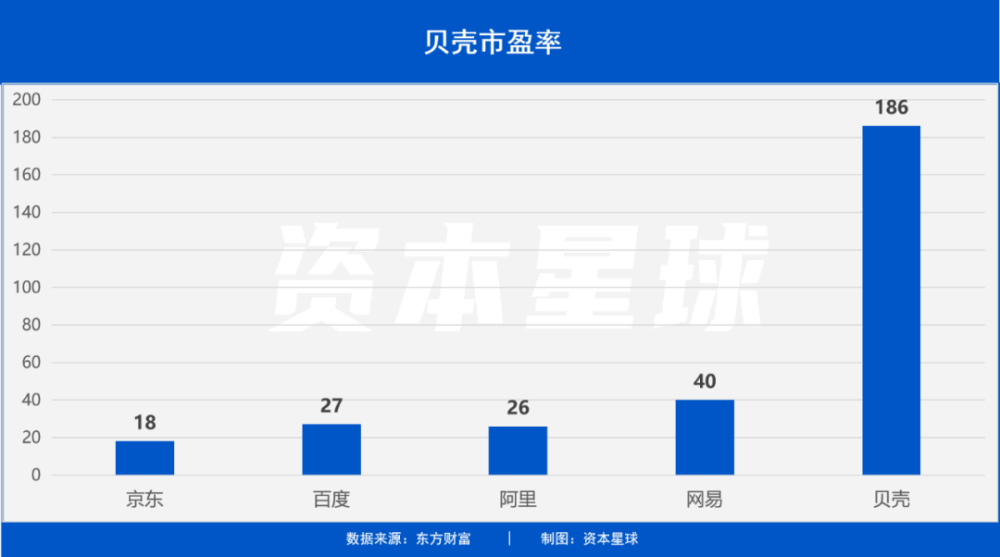

������Ŀǰ����ȷʵ�����Ÿ��ڿƼ��ɵ���ӯ�ʣ�����ӯ�ʴ�Լ186����Զ���ڰٶȣ�27����������Ͱͣ�26���������ף�40������������18���������ſƼ��ɣ����Ե�ʮ�����档

3.����֮ʹ

��ʵ���ǵı������ڵ����ⲻֹ��һ����

�������ϴ�ʼ�ˡ�CEO�������ڵ绰�����Ϸ�����һ�����ݣ�“�����ǣ�ƽ̨�������ŵ���������46900�ң���19��ĩ����Լ25.1%������2020��ĩ�������������ﵽ49.3���ˣ�������ĩ����37.9%���ļ��ȣ�����ƽ̨�¾�MAU��APP����С�������ȥ�أ��ﵽ4818��ͬ������88.3%��”

��Щ������ȻҪ���Ѳ��ٷ��ã��Ʊ���ʾ��������Ӫ�ɱ���2020Q3��151.9�����ǵ�Q4��164.7�ڣ�������8.4%��Ӫ��֧�����10.26�����ǵ�13.23�ڣ��Ƿ��ﵽ���˵�28.9%��

ͼƬ��Դ���������� ͼƬ��Դ����������

һ����˵��Ӫ��֧�����кܴ�һ�������������ƹ������ģ�������Ͷ�š�ý���ƹ㡢�����Żݵȣ�����Ա�������Եķ��ù���Ҳ�����С����ǵ�������13�ڶ�Ļ����ƺ�Ч���������룬������������ʾ��2020���°��건���ҷ�APP������������»����ƣ������ļ��������»�������Ϊ���ԡ�

���⣬���DZ�ڸ���Ļ���¢���Զ��ۡ�

��Ȼ��߷���ȷʵ���Կ�������Ӫ�ա�������Ʊ�Ҳ������һ���̶��ϻ����������3%�ķ���Զ�����г�ƽ��ˮƽ����Щ�ɱ����ջᱻת��������ͷ�ϣ����ɽ���һ�����ع����ߵĸ�����

���ң��ڷ�¢�����ϵ�����£������γɵ�ƽ̨ЧӦԽǿ������¢����ΪԽ�أ��侭Ӫҵ����ܵ���¢��Ӱ��Ŀ�����Խ��

4.�ܽ�

��ý�彫���DZ�Ϊ“�ز���İ���”��ԭ����������·����н�������õ�����������һ�飬����밢��ͰͶ�����ҵ�Ĺ������ơ����Ʊ���Ŀǰ��ֵ��800����Ԫ��������ϣ�����ǧ��������ֵ�Ĺ�˾֮һ����ǧ����Ԫ��ֵ����ζ����ʽ���밢���Ѷ�����š�ƴ��ࡢ������“��·��ͷ���ֲ�”��

��ʵ�������������н鲢����ʲô�����⣬�������������Ҷʤ����ʧ�ܵİ���Ҳ���١�2014��5�£�ƽ���÷����ߣ��������й�ƽ�����ţ���������ʼƽ���÷��ͺ���“���н��”��“ȥ�н黯”�Ŀںš��й�ƽ�����������ܸ���˵��“δ��ƽ��������������֮��֧��ƽ���÷�”��ֻ��ϧ2019��1��11�գ�ƽ���÷�����ֹͣ�������APP�Ķ���ҵ����Ȼ�˳���

ͬ����2014�꣬���ݼ������“�ɵ��н�”��������������Ѹ�ٳɳ�Ϊ“������”������Ҳ��2019���“����”��

���ڱ���һ�����еķ����£�����2014�괴��2500��Ԫ����ĻԻͳɾ͡������ķ����£�������ת�����⣬2015-2019��������У�����2017����ݾ�����Ϊ���⣬������ݾ�Ϊ������������ۼƿ���2.90����Ԫ��

����ż����ǰ�ı���Ҳ��һֱ���ģ�����2020����״�ʵ��ȫ��ӯ���������“ʣ”��Ϊ�������г��ڿ������Ǵ��ڼ���IJ�ȷ���ԣ�����“��·��ͷ”Ҳ����һ�ξ��롣

|