˵�������ʴ�ҿ��ܶ���İ���������Ӱ�³Ѹ����ѧԺ���崴���еġ���ëŮ����Ʒ�еdz���һ�����ɽ�ɫ��

���еĻ���������������γ����������������ɫ����������Ϊһ����Ե�����ͨ������������п��ѹեũ����������ͣ�����ϲ������Ҫ�Ӻ��������Ƶ�ϲ��������ɽ���Ź�һ������������"��ëŮ"��

��������������IJ�����ʧ�ˣ���ͨ�����������ѹե"ϲ����"�Ľ�ɫȴ����û����ʧ����

����������Ϊ����С����ʼ���硢��չ��졢Ǯ���Ļ��������У�Ҳ���ʲ��õij�Ϊ�����ʱ���������ϵ�"������"��

�����е����ж�Ǯ

�����˿��ܶ�����һ��������ие�İ�����ǿ���������Щ���ݣ���ͻ������Ǯ�����и�����˽⡣

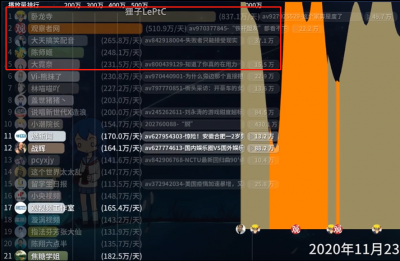

���������з�����2020��ȱ�����������2018���24.74��Ԫ�����û����ϣ�������2019��ľ�������������39.5��Ԫ�����2018��������Լ59.64%��������ÿ���������"����Ͱ�ϵ"����������ͬһʱ�ھ������3����Ҫ�࣬ͬ��Ҳ���������С��������С��������С��������С��������С�����������6��ͬ���ܼƾ������4.7����

��2015����ҫ�dz���"����"���Ի����������ٶȳ�Ϊ�������й����Եص����Dz�Ʒ������Ʒ����ҪĿ���û��dz����е�������Ⱥ�Լ�ƫԶ��Ƿ��������Ĺ���������Ⱥ�ڣ�Ϊ�����ṩ���ϵ�С����������Ѱ������ݷ��֣�����2019��ף�"����"����ȫ������600�����г���3000��ͻ������˳���4.7�ڱʴ���ۼƷſ��ܶ����3.8����Ԫ��������Щ�ſ�ͻ��У�����78%�Ŀͻ����·���ҵ��Լ82%Ϊ��רѧ�������£�ƽ��ÿ�ʴ���Լ8000Ԫ��

�����еĿ��ٷ�չҲ�벻���������Ĵ���֧�֣���"����"�ڻ�͡��ſ����ϵ�����Ҳ�ڳ������֣���������Ӫҵ���ݸ������Ǿ��ˡ�2018���2017�꣬�����е�Ӫҵ�����ֱ�Ϊ100.2��Ԫ��67.45��Ԫ��������2019�꣬�����е�Ӫҵ������Ǹߴ���148.7��Ԫ��ͬ��������Լ48.28%�����ͬʱ��������2019�꾻����Ҳͬ��������Լ59.64%���ﵽ��39.5��Ԫ������ȸ��Ƴ�"����"��2015��ľ�����4.03��Ԫ���̶̵�����ʱ���ڣ������еľ������Ѿ�������8.8����

������µ�39.5��Ԫ�ľ�����ԶԶ����������Ӫ����ͬ�ڵ�ӯ�����֡��ݱ��߲���ȫͳ�ƣ��۽���С�̼Ҵ��������������У�����2019��ľ�����Ϊ12.57��Ԫ����������Ѿ���2018��������90.89%���ɶԱ���������Ȼ������������������������ͬ�ھ������3����Ҫ�ࡣ

���⣬����2019�꣬�������С��������С��������С��������С��������С���������������ͬ�еľ�����ֱ�Ϊ1.54��Ԫ��0.77��Ԫ��3.18��Ԫ��0.75��Ԫ��1.46��Ԫ��0.59��Ԫ���ϼƽ�Ϊ8.29��Ԫ���������е�39.5��Ԫ��ȥ��Զ��

�����������Ѵ���ͷ��������һԾ��Ϊ��"��������һ����"����������Ҳ��ʼ����С��ҵ�Ŵ���

��2017��11�£������е�һ�λ������ڿ�չ"ҵ��"�Ե㣬��ʼ��"����"�ľ������õ���Ҫ�����ʽ��С��ҵȺ�塣��2019��ĩ��"ҵ��"��ӵ��90���С��Ӫ��ҵ�û���ֻ���˶̶̵�2��ʱ�䡣2019��ף������е�С��ҵ����������������2����ʹ�������е�ҵ��ṹ���Ӿ��⡣

��ֵ��ע����������в�����������Ȼ����ͬҵ��ߣ���������������ݱ��������������������������Ƚϴ�2019�ꡢ2018���2017�꣬�����еIJ��������ʷֱ���1.22%��0.53%��0.65%��

���Ա�ǰ�ĵ�����ͬ�У���ֹ2019�꣬�������С��������С��������С��������С��������С����������������еIJ��������ʷֱ�Ϊ1.2%��1.23%��0.86%��1.14%��0.58%��0.47%��

�����е������൱Ư������ô�ͳ�Ϊ�˻�������"������"���أ�

�������ϵ�"������"

ǰ�����������������ͨ����������������ͣ�������ϲ�����������е��ֶθ������ʱ�������ȴû��ѷɫ���١�

֮ǰ����������һ���ǹ������еIJ��������ʵģ�������֪����������Խ�ͣ�˵�����е���תԽ�������ɴ�����������������������еIJ���������Խ��Խ�ߣ���Ҳ�������������տ��ϴ��������Խ

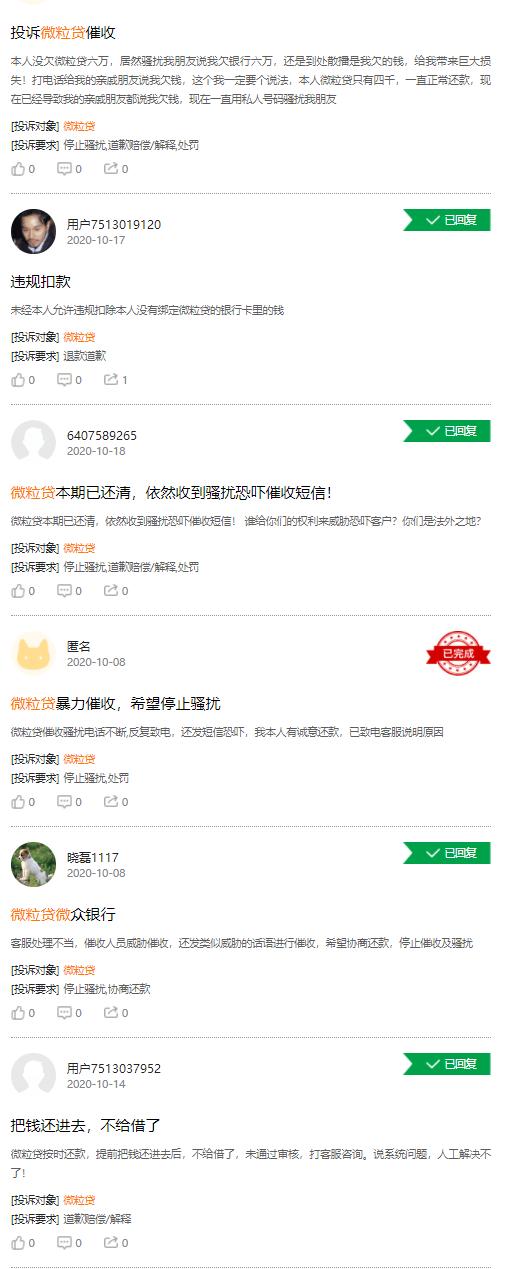

�⼸������Χ��������"����"��ɧ�š����������ŵȱ������յ����ⲻ���ڶ�����������������Ͷ�߷��ij����������еı������ա�

���ߵ�����һ�����������к�������Ͷ���������������1067�����Ͷ�ߣ������ѻظ��ĺ�����ɵĶ�Ϊ0��������������5667��Ͷ�ߣ��ѻظ�������5649��������ɵ���4408����

�ɴ�"�ѻظ�"��"�����"��������Ϊ0������������������ƺ����������û���Ͷ�ߡ�

�㿪��ЩͶ�ߣ��������е�Ͷ�߶�������йأ�"����"��"���Ŷ���"��"���ŵ绰"�ȵȣ����������ƺ�����������������õ��տ��ֶΡ�

��ǰ����������û�����"����"���յ����Ͷ�ߣ��������ڽ���ý��ɷ�ʱ����ʾ�����������û�Ͷ�ߵ����ݣ�����������Ż���������ǿ������Ϊ�Ĺ淶�ԣ����ݳ��������û���ʵ�����������ר������Դͷ�ϱ���Ͷ�ߵķ�����

Ȼ�����⼸���������ڲ��������ʵ��������ٳ�δ��������Ϊ���������Ľ��ڹ��ס��ɳ������ϵĵ�"��������"ȴ��Ŀ���ģ����������������װ�µĴ�ͳ"������"��

�������и���������İ�װ�±������һ����"������"�������ո���"ϲ����"�ľ²ˣ���"�������"������ơ�

�ɱ������ղ�������������Ψһ�Ķ�

������"������"������

֮ǰƵƵ���ij��Ԣ���������ܻ�ȡ���ʵ�����أ�

�ܼ�"���յ���"�𡣹���˼�壬���dz��Ԣ���ձ�����г��۵�����չ������ķ�Դ��Ȼ�����Խϵ����г��۵ļ۸�����ͳ��⣬�����ܹ�Ѹ����ռ�г��ݶ

��Ȼ�������Ѳ���ʲô�����淨�ˡ�������Щ���������������õij���ս���������Ԣֻ�ǽ�����è��������ֲ�����ⷿ�г����ȵ��г��ݶ���ռ�IJ�࣬¢���γɺͿ���һ��ѹ�ͷ������⣬һ�������͵������ͷͨ��ȡ������

�������˶��ܿ���"���յ���"�Ǹ�������Ǯ���£�������һֱ����ȥ�����ǣ��ͳ�������֮����������

�����ֽ��ڲ�Ʒ��֧���£�����빫Ԣ��Ӫ��ǩ���ⷿ��ͬ���빫Ԣ�����Ľ��ڻ�����һ������ͺ�ͬ���ڵ��������֧������Ԣ��Ӫ�ߣ�����Ԣ��Ӫ����ֻ���»���֧�����ͬʱ����Ͱ��»�����ڻ����������

����ģʽʹ�ó��Ԣ��Ӫ��Ԥ�Ȼ������ʽ𣬴Ӷ��Ը��졢�����ģ��Ч����չ�·�Դ��

�⻧Ϊ���Ը��͵ļ۸��ⷿ�����DZ�Ҫ���긶��𣬿�һ�����ó�����Ԫ������������˵�����в������ѡ����dz��Ԣ�ͻ��Ƽ������е���������������ͬ����˽����ͬ�����������Ҳ�ӳ��Ԣ����������С�

һ�乫Ԣ������ͬ��������ҵ��Ϊ�������Ԣһ�����ף���ͺͷ�����Ȼ���ֳ�ͻ�����������ܽ��е��⡣

�������ˣ�������Ϊ��ͬ��д����������������첻�����⣬�Զ��������ί������ͬ��������Ȩ�շ���

���;ܾ����룬����Ϊ�Ѿ�һ���Խ�����һ����ķ��⣬�ɳ��Ԣ�������˻���ͻ�û�з����ķ��⣬��ͻ�Ҫ����ÿ�»������������ʧ�κ��˶������ܡ�

�����Ԣһ���ף������ղ��������Ȼ��Ҫ���շ��������⻧�Ѿ�����һ�������𣬸�������룬����ʱ�ij��Ԣ��˾��ȥ¥�գ����Ƿ������⻧�ij�ͻ�ͱ����ˡ�

�������в������⣬��Ϊ�����ͬ�Ѿ�ǩ�£���ͻ�������ʵʵ�ij������

"������"��������˸������Ĺ⣬��ʹ��"�²���"���ġ�

����

�����еĸ������������DZ���ţ���������һ��"������ҵ"��

�����������û��Dz�û�п�����ȴֻ��������"������"����ëŮ�л����ʵĹ����ӣ�������"����"���ա�

��Ȼ����"ϲ��"������Ϸ�벻���ٷ�������ʵ����У��ɶ��ڻ������ϵ�������ȴ���������һ��ָ���Ÿ�·"������"����������һ����һ��"�����"��

����������������ϵ�"������"��������Ҫ��������"ϲ��"�Ż�����أ��༭ | �ڱ� ��Ʒ | ���������ڼ�ר���� ԭ���⣺�����У��������ϵ�“������”

|